2021年9月以来,全球经济增速预期放缓,通货膨胀居高不下,消费信心下滑。北半球棉花开始上市,棉价再创新高,下一步行情走势如何,本期月报将进行探讨。

**部分 回顾

一、国际棉价出现过山车式行情

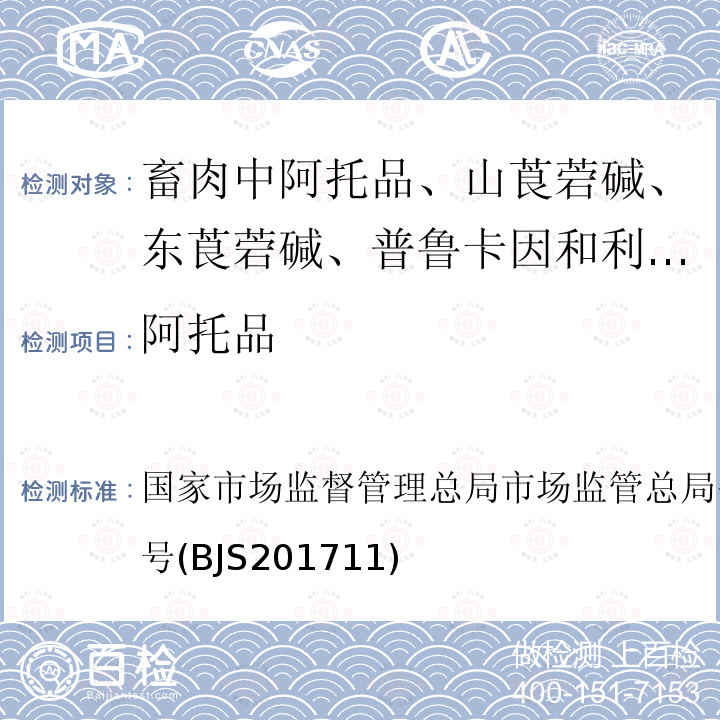

9月以来,海外经济增速放缓,美联储表态或年内开始缩减购债,但未有实质性进展,全球资本市场剧烈波动,国际棉价振荡徘徊后,9月末再次大幅飙升,ICE超过100美分/磅,达到2011年11月以来高点。截至2021年9月28日,ICE棉花期货主力合约结算价100.3美分/磅,环比上涨6.44%,同比上涨52.69%,代表进口棉中国主港到岸均价的国际棉花指数(M)均价111.64美分/磅,折1%关税人民币进口成本152 0173 3840元/吨,环比上涨4.64%,同比上涨44.18%。

二、国内棉价大幅波动

9月,籽棉抢收预期价较高,支撑9月上旬棉价上涨,中下旬期间,下游“金九银十”旺季预期落空,棉纱价格松动进一步证实,国内棉价一度振荡下行;9月末,受中秋外盘大幅拉升,及新疆籽棉收购价格大幅高开推动,郑棉快速拉涨,达到2012年5月以来高位。截至2021年9月28日,郑州商品交易所棉花期货主力合约结算价18555元/吨,环比上涨5.67%,同比上涨45.47%;国家棉花价格B指数(代表内地328级皮棉价)18556元/吨左右,环比上涨3.13%,同比上涨45.48%。

图1 2020年以来国内外棉花期货价格走势图

第二部分 分析

一、国内外宏观环境

全球经济增长势头放缓。全球新冠病例持续上升、物价上涨和持续的供应链挑战都引发经济增长预测下降。经合组织对美国经济2021年的增长预期从5月预计的6.9%下调至6%,并对全球经济增长的预测从5.8%下调至5.7%。9月美国、欧元区制造业PMI分别为60.5、58.7,虽仍在50以上扩张区间,但自6-7月后开始见顶下行,需求指标开始走弱,说明经济扩张的环比势头已放缓。

剪刀差创新高,政策服务实体突出。据国家统计局数据显示,8月全国居民消费价格指数(CPI)同比上涨0.8%,工业生产者出厂价格指数(PPI)同比上涨9.5%,创2008年9月以来新高;两者涨幅“剪刀差”扩大,创出有数据记录以来新高。表明原材料价格高位运行,没有实质性向终端消费品价格传导。近期央行货币政策提出,稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性。坚持把服务实体经济放到更加突出的位置。

二、国内外供需动态

(一)供应

2021/22年度,除中国棉花产量保持稳定外,其他多数棉花主产国增产,特别是澳棉、美国、巴西棉,预期增幅分别达到10%以上,全球棉花供应预期较前期更趋充裕。国际机构预计,2021/22年度全球棉花产量在2493-2603.7万吨,同比增幅3.06-6.4%,接近过去5年均值水平。

1、全球主要产棉国动态

美棉收获、加工进度缓慢,好苗率上升。据美国农业部数据,9月26日美棉吐絮进度为60%,收获进度为11%,分别比过去5年平均值减少4个百分点、3个百分点。生长状况达到良好以上的占65%,较去年同期增加22个百分点。

印度棉花整体采收延迟,开秤价格高企。受疫情影响,今年印度棉花种植、收获、加工推迟,棉花大规模收购将在11月第1周开始。只有印度北部部分棉区籽棉少量开秤,价格高于MSP收购价格1倍左右。今年印度植棉面积同比减少6.44%。

巴基斯坦新棉上市量加快。尽管近期巴基斯坦新棉受到虫害袭击,但整体情况乐观,截至9月1日巴基斯坦籽棉上市量折皮棉约27.8万吨,高于近年同期水平。

澳大利亚已开始2021/22年度棉花播种。截至9月中旬澳大利亚新棉播种已在昆士兰州开始,澳大利亚农业资源经济研究局(ABARES)预计2021/22年度澳大利亚棉花播种面积为49.6万公顷,产量为104.4万吨,有可能是历史第3高的水平。

巴西棉花收获即将结束,出口竞争力下降。据巴西CONAB统计,截至2021年9月18日2020/21年度巴西棉花总的收割进度为97.6%(去年同期收割进度为99.4%);8-12月是2020/21年度巴西棉销售、装运的活跃期,但目前巴西棉船货报价贴近同品质美棉、澳棉,竞争力较上年度减弱。

2、国内棉花供应动态

棉花年度末期,棉花库存继续下降。8月新花尚未上市,纺纱企整体产销相对平稳,国内棉花周转库存继续下降。据中国棉花协会数据显示,8月底全国棉花周转库存总量约123.01万吨,环比下降50.09万吨,低于去年同期41.95万吨。其中新疆43家仓库商品棉周转库存为70.44万吨,环比下降42.27万吨,同比下降21.57万吨。

本轮储备棉轮出量超过60万吨。自8月24日起储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买,有效满足新棉上市前,纺织企业用棉需求。截至2021年9月29日储备棉累计计划出库63.08万吨。

新疆棉花产量预期收窄。进入9月新疆棉花吐絮加快,棉花长势良好弥补部分初期*端天气带来的影响。据国家棉花市场监测系统9月初调查,预计2021年我国棉花总产量568万吨,较6月份调查结果提高1.8个百分点,同比下降4.5%,其中新疆产量预计为514.9万吨,同比下降1.9%,较6月份调查结果提高2.6个百分点。

(二)需求

全球主要消费国服装销售数据波动较大,8月美国服装增势放缓,欧盟、日本复苏不稳。中国内需市场增幅放缓,服装出口保持良好势头。国际机构预计,2021/22年度全球棉花消费量在2587-2702.7万吨,同比增速0.28-3.72%。

1、国外棉花需求动态

美国服装市场增势放缓。8月美国服装服饰专卖店零售额258亿美元,环比增长0.1%,同比增长38.8%,增幅持续放缓,但与疫情前同期相比仍增长15%。美国数据增长,部分得益于返校购物和数百万有子女家庭获得的资金补助。美国9月消费者信心指数意外降至7个月低点。表明对德尔塔毒株和物价上涨的担忧继续打压市场人气。

欧盟服装消费增长。受益于疫苗接种率提升及经济刺激政策效果进一步显现,欧盟区经济出现加速恢复态势。据欧盟统计局消息,2021年7月欧盟商品零售环比下降1.9%,同比增长3.8%。7月欧盟纺织服装鞋类零售同比增长7%,环比增长6%。但德尔塔变种病毒的蔓延,零售业的乐观情绪也有所下降。

日本消费仍未走出疫情影响。7月日本零售额下降9.3%,较上月出现较大幅度下跌,其中纺织服装零售额6930亿日元,同比增长2.9%,恢复正增长,但较前年同期仍下降22.3%。日本伊藤忠经济研究所表示,紧急状态下大家外出活动频率减少,消费高峰期预测将为8月,9月之后可能会开始下降。

2、国内棉花需求动态

8月国内服装消费增速继续放缓。8月国内多地发生疫情,居民外出购物减少,服装销售增速回落幅度较大。据国家统计局数据显示,2021年8月国内限额以上服装鞋帽针纺织品类零售额同比增速下降6%,服装零售额下降7.6%,为2021年内首次出现下降,去年8月为年内首次转正。基数效应对本月市场销售增长也产生一定影响。

8月我国服装出口保持正增长,高于2019年同期水平。受纺织品出口下降影响,8月我国纺织服装出口连续第四月下降,但降幅较上月缩小。因海外订单回流,服装出口保持良好增势,当月出口增幅扩大。据中国海关数据,8月我国纺织服装出口301.23亿美元,同比下降2.59%,比2019年同期增长17.15%,其中纺织品出口125.24亿美元,同比下降14.90%,比2019年同期增长25.06%,服装出口175.99亿美元,同比增长8.59%,比2019年同期增长12.10%。

(三)全球及中国棉花市场形势分析

1、通货膨胀飙升,流动性泛滥和收紧预期交织,推高市场风险

美国劳工部数据,美国8月CPI同比上涨5.3%,连续第15个月上涨,连续第4个月同比增长超过5%,8月欧洲CPI上扬3%,创出9年新高,持续性尚无定论。美联储多次考虑缩减资产购买规模,但并未明确何时宣布缩减,将完全取决于后续的重要经济数据。后期美联储政策仍将扰动市场,加剧行情波动。

2、全球棉价涨势缺少基本面的支撑

从供给看,10-12月是北半球棉花规模上市期,存在集中供应压力,同时美欧港口拥堵愈演愈烈,供应链环环相扣,存在“木桶效应”,整体效率都会受到拖累。从需求看,为防止圣诞节等节日出现断供,企业加紧备货使部分圣诞需求前移,导致需求已提前释放;中长期看,消费与经济形势息息相关,经济增长放缓,物价上涨和持续的供应链挑战等诸多问题,比去年同期更严重。消费恢复势头将弱于上年。由于缺少基本面的支撑,这一持续上涨的势头难以保持,但流动性充裕尚未撤离前也很难重新大幅下跌。

3、国内新花抢收预期推高,潜在风险不可忽视

由于新疆棉花加工产能过剩,新棉抢收预期高涨,9月底,新疆部分籽棉开秤价达到9元/公斤以上,籽棉价格折皮棉成本触及20000元/吨,达到2011年以来高点。如果继续盲目抬价,市场风险逐步加大,涉棉企业需谨慎经营。一是棉花属于一季收获,全年消费的特征,皮棉成本上升打压纺织业外销,内销市场方面,产能过剩导致纺织下游产品价格难以大幅上涨,下游企业对棉价承受能力有限;二是10月份后,新棉规模上市,供给集中释放还未到来,不排除后期收购结束棉价回落可能。

4、能耗“双控”政策推进,下游市场趋于谨慎

下游“金九银十”旺季预期落空后,棉纱、棉布库存上升,甚至出现个别纱抛货迹象,坯布内销订单明显不足。在能耗“双控”政策推动下,部分地区纺织厂、印染厂限电减停产企业较多,具体时长与影响有待观察。企业积*执行地方政策,调整经营计划,后续接单较为谨慎。减少能耗,淘汰落后产能,促使产业的升级转型已是大势所趋。

5、全年度棉花宏观调控基调——稳定

大宗商品价格快速上涨的背后,是全球主要经济体宽松货币政策的支撑,及市场供需矛盾的影响,自9月以来,国务院常务会议已两度提及“做好跨周期调节”,9月1日召开的国常会强调加大对市场主体特别是中小微企业纾困帮扶力度,9月22日召开的国常会强调“稳定合理预期,保持经济平稳运行”。随着政策正在加码稳增长,供需矛盾将得到缓解,预计后续包括棉花在内的大宗商品价格将进一步回归合理区间。

第三部分 产销存预测

一、2021/22年度全球棉花产量和消费量纷纷调增

国际棉花咨询委员会(ICAC)9月全球棉花产销存预测数据显示,2021/22年度全球棉花期初库存2066万吨,环比下降32万吨,降幅1.53%,同比下降147万吨,降幅6.64%;全球棉花产量2493万吨,环比下降12万吨,降幅0.48%,同比增加74万吨,增幅3.06%;消费量2587吨,环比增加9万吨,增幅0.35%,同比增加21万吨,增幅0.82%;期末库存1972万吨,环比下降93万吨,降幅4.55%,同比下降53万吨,降幅2.62%;全球棉花产不足需94万吨,较2020/21年度收窄53万吨;全球棉花期末库存消费比为76.23%,较2020/21年下降4.29个百分点。

二、2020/21年度国内棉花消费量环比调增,2021/22年度产量环比调增

基于相关专题调查和对国内外经济环境及市场状况的分析,2021年9月国家棉花市场监测系统对2020/21年度和2021/22年度国内棉花产销存调整如下:

对2020/21年度国内棉花产销存预测如下:2020/21年度棉花产量595万吨,同比增加1.83%,消费量环比调增12万吨至861万吨,同比增长15.16%;进口量环比调减6万吨至275万吨,同比增长71.29%,期末库存环比调减18万吨至628万吨,同比增长0.77%,产需缺口266万吨。

对2021/22年度国内棉花产销存预测如下:2021/22年度我国棉花产量环比调增10万吨至568万吨,同比下降4.54%;消费量824万吨,同比下降4.3%;进口量231万吨,同比下降15.90%;期末库存调减8万吨至599万吨,同比下降4.59%;产需缺口256万吨,较2020/21年度收窄10万吨。

主要结论

综上所述,德尔塔变异病株继续蔓延,物价上涨和持续的供应链挑战都引发全球经济增速放缓,制造业景气度回落,资本市场表现出大幅震荡。棉花行情振荡下行后,出现不理性的快速飙升行情。当前全球疫情仍在持续演变,外部环境存在不确定性,棉花产业链内生运行动力仍然不足。随着新花供给压力集中释放,政策加码稳增长,棉价终将回归基本面。