一、行情简述

十一月份,涤丝

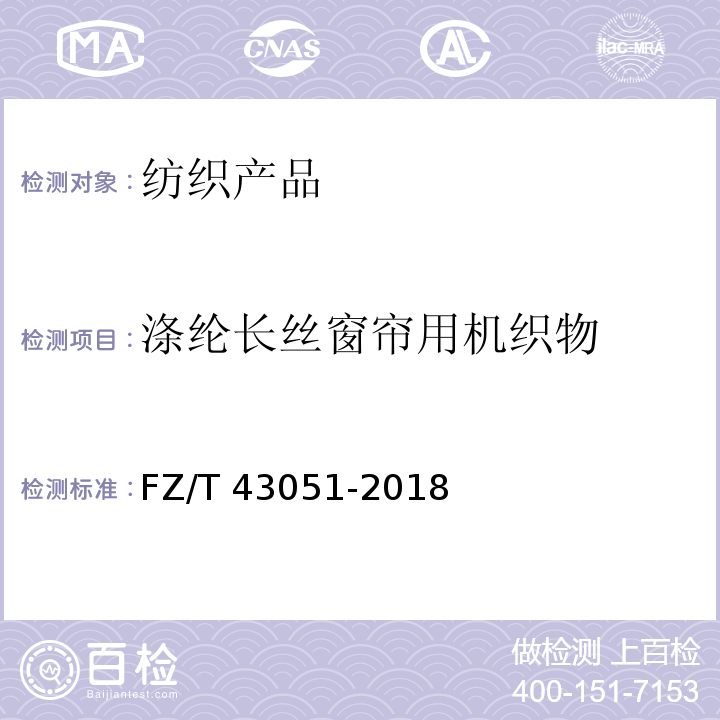

上图为11月份商务部中国•盛泽丝绸化纤指数当中的原料指数走势图

二.江浙市场主流大厂11月份涤丝现货价格变化表

| 时间\现货价 | POY152 0173 3840D/48 | 涨跌幅 | DTY152 0173 3840D/48 | 涨跌幅 | FDY50D/24 | 涨跌幅 |

| 10月31日 | 12900 | 0 | 14500 | 0 | 152 0173 384000 | 0 |

| 11月5日 | 12300 | -600 | 14000 | -500 | 14400 | -600 |

| 11月11日 | 11800 | -500 | 13200 | -800 | 13800 | -600 |

| 11月18日 | 12000 | +200 | 13400 | +200 | 13300 | -500 |

| 11月25日 | 12100 | +100 | 13400 | 0 | 12900 | -400 |

| 11月30日 | 12000 | -100 | 13400 | 0 | 12900 | -400 |

三、十一月份行情回顾:

十一月份,市场利空消息聚集,聚酯涤纶产业链上下游运行普遍走低,而下游织造市场又因行情疲软的影响,织机开机率大幅回落,对原料的需求大幅走低,涤纶长丝价格大幅回落,特别是FDY产品因盈利水平较好,所以在本月的跌幅较大,普遍在2000-2500元/吨之间,而POY因下游加弹厂家有爆发性补仓,虽然前期降价促销的力度较大,但是在后半月有小幅回升,所以跌幅相对左右之间。

对于影响本月聚酯涤纶长丝行情走势的主要因素有以下几个方面.

1、全球经济复苏放缓,终端需求减弱

国际货币基金组织(IMF)发布的全球经济展望报告中,IMF大幅下调了全球经济增长预期。今年美国的经济将仅增长1.5%,远低于6月时预期的2.5%;明年的经济增长预期则由2.7%降至1.8%。发达经济体今年的经济增长率由此前预计的2.2%下调至1.6%,明年的增长率由此前的2.6%下调至1.9%。新兴及发展中经济体的经济增长率同样遭遇下调,据IMF报告,该组织预计今年该地区的增长率将达到6.4%,明年将达到6.1%,6月时的预测分别为6.6%及6.4%。IMF 还预计,中国今年的经济增速将达到9.5%,低于6月时预测的9.6%,明年经济将增长9.0%,同样低于6月时预测的9.5%。风雨飘摇的全球经济令市场失去了动力,对各行各业都造成了重创。

2、欧债危机深入发展,市场信心大受影响

欧债危机始终会伴随着全球金融市场动荡,产生的负面作用也会越来越明显。现在欧债危机愈演愈烈,呈现出由边缘国家向核心国家蔓延的趋势。据了解,现在西班牙、意大利、法国等国的国债收益率都在上升,其中西班牙、意大利10年期国债收益率接近或超过7%大关,法国与德国10年期国债收益率之差自欧元问世以来首次超过2%。而且24日国际信用评级机构惠誉将葡萄牙的主权信用等级从“BBB-”下调至“BB+”,评级展望为负面。而一旦法国评级受到调降,对欧洲乃至全球而言将是灾难性打击。特别是对全球的消费市场造成较大的制约。

3、日本央行干预日元,导致美元大幅反弹

在美元/日元一再触及75.31的二战后纪录低点之后,为遏制日元升势,日本政府10月31日展开了大规模的干预行动。日本财务省11月30日公布的数据显示,10月28日-11月28日间,日本政府和日本央行用于干预日元汇率所投入的资金达9.0916万亿日元,创单月干预额历史新高。市场此前预计日本政府当日的干预规模在7.38-7.88万亿日元之间。此次干涉行动,间接的推高美元,使得整体商品期货市场出现大跌走势,受此影响化纤原料价格也多有跟跌。

4、聚酯原料价格下跌,成本支撑作用消失

PTA期货本月大幅下跌,但现货方面跌幅相对偏小。因PTA现货市场在11月下半月厂家纷纷实行了限产保价的措施。控制了市场的现货数量。本月PTA内盘市场商谈价格下跌了550元/吨,跌幅为6.29%,月底内盘主流商谈价在8200元/吨;MEG行情也多有回落,MEG现货从十月底的8800元/吨跌至11月底的8000元/吨。涤纶长丝的原料成本支撑力度大幅减弱。

5、下游减停产力度加大 刚性需求大幅回落

本月国内主要织造生产基地的开机率均处于下滑通道中。至11月底绍兴圆机开机率在4-5成水平。盛泽地区喷水、喷气开机率在7成左右,周边地区还要偏低,海宁经编开机率大概在5成左右,王江泾喷水开机率大约在5成左右,长兴喷水开机率大约在5成左右。而常熟经编开机率相对来说还不错,目前大约维持在8成左右。随着机器开机率的回落,织造厂家对原料的补仓力度大幅减弱,多是按需采购。

6、资金偏紧 补仓力度不大

今年国家继续实行银根紧缩政策,企业融资的难度较大。而纺织企业多为中小型企业,融资难度更大。虽然上半年行情较好。但是至从8月份开始行情明显走弱,织造厂家的库存普遍上升。现在高的织造厂家库存要接近2个月,低的也在一个月左右。而且随着纺织行情的走弱,织造企业的资金周转周期也在变长。而原料、工人工资等都需要现金,这就使得较多企业不得不在原料方面多采用按需购买,囤货意愿大幅下降。

7、出口减弱 外需订单不足

海关统计显示,10月份,我国纺织品服装出口196.5亿美元,同比(下同) 增长10.4%,其中纺织品出口74.5亿美元,增长18.4%,服装出口122亿美元,仅增长6%,增幅低于纺织品。纺织品服装当月出口额环比9月下降14.5%,其中纺织品下降6.3%,服装下降18.8%。

1-10月,纺织品服装累计出口2057.8亿美元,增长22.8%。其中纺织品出口783.5亿美元,增长25.2%,服装出口1274.3亿美元,增长21.4%。

四、后市预测:

虽然现在国际原油价格持续走强,带动了聚酯上游原料行情的反弹回升,而聚酯工厂现也多有减产检修计划,部分纺装置已停车检修,在成本上对涤丝行情起到了支撑作用。但是现在全国各地主要织造基地开机率普遍偏低,而且仍都处于一个回落态势中,织造厂家普遍反映现订单较少,库存和资金压力较大。对原料的囤货意愿不大。所以十二月份涤丝行情整体走势仍旧看空。