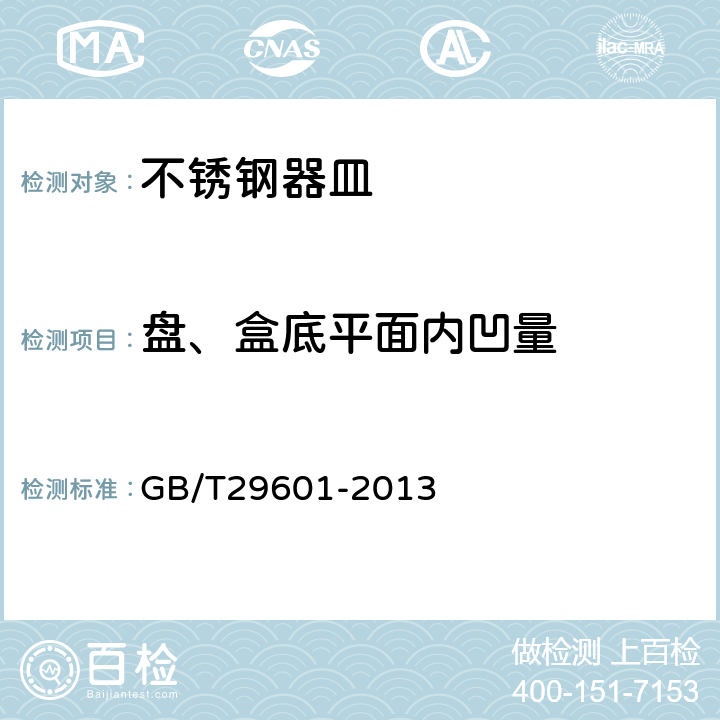

图:ICE和ZCE主力合约5月以来走势

一、从现实方面,我看三个维度

(1)基本面:产业供求基本面大致可以定义为国外偏多,国内不确定。国外:以美印为首的主产国供应方面的问题比较突出,加之远期交易相对活跃,全球消费未出现大问题,趋势上还是看好,特别是7月以后ICE转入传统的天气市场,老天爷经常能够拱一把火,因此外盘长趋势和中期趋势利多因素大些,筑底的概率大,相信这也是大家的共识。而国内偏空的因素尚未消化,仓单的矛盾、供应的压力、天气的暂时性缓解等等,有压力尚未释放,有矛盾尚未解决,所以短期筑底或者掉头向上有难度。

(2)技术面:

(3)宏观面:大环境负面影响还没有全面彻底释放,这是*根本的制约因素。我们依然能够深刻感受到6月15日,特朗普政府那个吓人的决定给中国和世界经济带来的动荡,这种动荡并不仅仅表现为对经济层面的冲击,也是对市场信心的迎头一棒,挑战的是心理底线和金融资本的稳定性。这种冲击波过去了吗?我认为刚刚开始。从外贸到经济再到金融领域的波及,已经开始,并未结束,我们需要回答的是:人民币的贬值到头了吗?外贸出口增速下滑的趋势会随着人民币的贬值好转吗?国内各产业因为关税落地带来的实际影响和传导作用有多强?还有没有双方限制和反制措施的再升级?股市、债市、资产价格跌到底了吗?结构性降准的影响力如何评估?所以在此大背景下,我个人以为,定义7月6日中美互征关税切实落地后市场利空出尽,震荡筑底尚早,理由不够强,趋势不确定。

二、以史为鉴,做比较看本质

在本轮上涨过程中,难免会拿2010年和2016年那两轮上涨做比较。在我看来,那两次上涨和今年有本质区别的。如果找规律,此前两轮上涨的动因更接近,反而与今年这轮上涨偏离较大,何以见得呢?前两轮上涨至少有三个共性。一是前两次上涨处于全球性量化宽松的周期中,2010年前有国内“4万亿”大水漫灌,2016年是超额货币增发(有兴趣的可以看看那几年的M2增量),商品市场共振效应明显,棉花并非一枝独秀,而2017年底是金融周期的顶部,回落态势明显;二是基本面与宏观面趋势一致,叠加共振。2010年我国经济回升势头明显,国际经济形势好转,纺织行业生产和出口形势看好,对棉花需求增加,且当年供应没有相应增加,反而新棉上市时间推迟,供需紧张推动棉花价格一路上涨。2016年的情况差不多,也是供应和需求发生了背离,这是刚性力量。再看看今年,供应端压力、仓单对期货盘面压力、金融监管压力、信用违约压力、企业融资压力、外围市场压力,5月以后外贸急刹车趋势明显,与往昔有诸多的不同。三是价位不同。前两轮上涨从大趋势上看,ICE分别从40美分和54美分起步向上;郑棉大致从10000上下起步,都是历史偏低价位,而今年郑棉主力发力时在152 0173 3840附近(901超过16000),美盘在68美分左右,都运行在趋势中间位置,上有“天花板”,往下的空间不是不存在,而是被淡化了。根本差异决定了5月这轮上涨是波段,非趋势,走不远。当然反推之,既然存在着那么多和前两次大涨不同的因素,也就不能定性本轮回归一定跌不破5月16日增量上行前的价格(7月4日郑棉夜盘已经破位,是巧合吗?)。

三、从心理预期上考虑,变数不在产业层面

心理的因素*难以琢磨,但也不是完全不可预期。*核心的一点,全球金融资本的波动性是未来产业必须考虑的基础要素。从资本的影响力角度而言,流动性*强,威力*大、变化*快、*不可预估的是金融资本,在此基础上是贸易资本,再往上才是企业和个人财富。从体量和影响效应上讲,是金字塔结构。而企业运营好坏表面上受贸易资本主导,但基础是金融资本的稳定,因此从稳定性上讲更像个平衡木,企业经营好比在平衡木上跳舞,即便掉不下来,运行得不好也会出现“趔趄”,更何况如果底层金融资本不稳一切免谈。然金融资本的稳定不是产业说了算,是国家以上层面多因素博弈结果,因不确定,果更无从判断,作为企业只能顺势而为,随波逐流,加强预期和风险防范。

四、用非固化的眼光看未来

谁也不可否认,棉花长趋势看涨,但这对现实交易有多大意义呢?现货贸易*多看到中趋势,订货可以计划到2019年,这还得是外盘,国内目前做不到。做期货投机更多考虑的是短波段交易,有谁能靠着两年以后的市场预期来赚当下的钱?更何况当前棉花产业的影响因素不同于以往,贸易环境不同于以往,市场风险不同于以往,交易手段更不同于以往,因素复杂,影响多样,长趋势的美好理想离现实是如此的遥远。我们依然可以通过天气、供求等因素预期对市场的影响,但不宜把这种阶段性影响单一化、长期化或者固化,因为现在的市场变数多了,不可预期性强了,风险放大了。

回头来看,当下已经发生的结果我们此前有过预期,被不幸言中的不止一个,如今年年初我和信息网的伙伴们曾经预测ICE可能突破90美分。在此不是吹嘘我们的分析有多靠谱,而是基于对大势和多因素的综合评估。结果不重要,重要的是判断的逻辑是不是全面、客观,能不能站住脚。今天所说,还是希望淡化我*终的涨跌观点,而把思路分享给大家,供大家对市场做更为准确的评估。

综上,我对今年市场的理解总结如下:

1、交易逻辑发生了根本改变,不要用经验套用未来。

2、市场近期走势存在继续下探或筑底的不同可能,但我们判断的依据是看势,应势而谋,谋而后定,而不要以主观判断左右行为。

3、2017年以后企业生存法则已经发生改变,风险管理要比效益摆在更突出的位置,所谓突出,不是单纯喊口号,也不是指单纯强调风险防范而放弃盈利,而是把产业以外的多风险要素纳入决策系统,真正变成经营策略的有机组成,为企业所用。

4、在局势难以判断、经验失灵的情况下,任何有敞口的左侧交易都是与高风险对赌!