一、行情回顾

前半月,由于前期补库完成及春节纺企放假,

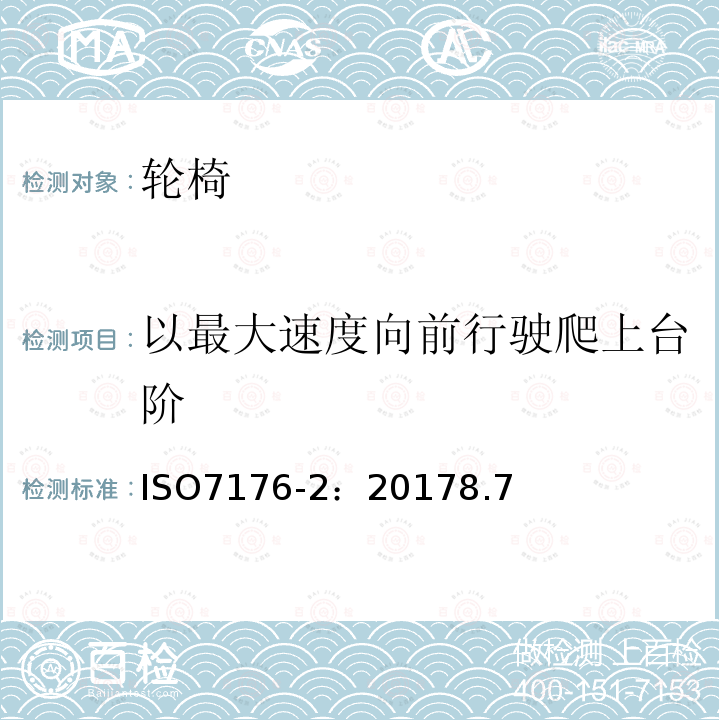

截止3月2日夜盘,郑棉1805主力合约收于15215元/吨,涨0.30%,环比涨0.13%。当日成交量39258万手,持仓量减少1042手,总持仓为27.11万手。

图一郑棉1805日K线图

来源:文华财经、广州期货

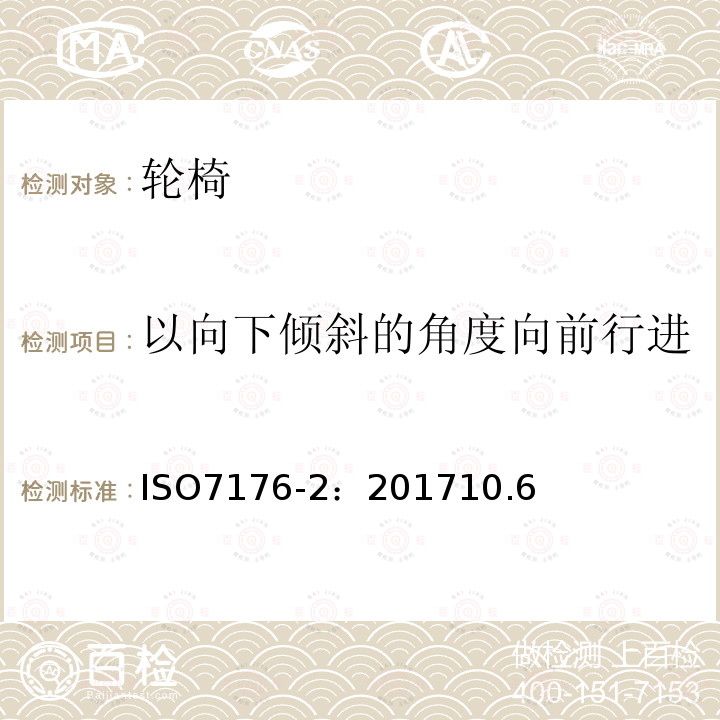

图二美棉05合约日K线图

来源:文华财经、广州期货

本月美棉同样走出V字反转,因出口数据大幅回暖,05主力合约在2-3月基本回收前期跌幅,存在再次冲击前高的可能,但涨幅有限,85美分/磅关口压力沉重。

二、*新消息

(1)美国农业部USDA公布出口销售报告,2.16-2.22一周美国2017/18年度陆地棉出口净销售66701吨(含新签约71146吨,取消前期订单4445吨),较前一周减少26%,较近4周均值减少20%;装运2017/18年度陆地棉63208吨,较前周减少16%,较近4周均值减少20%。该周中国进口陆地棉5466吨(含新签约7121吨、转签出1542吨、取消前期订单113吨)、装运11044吨。

(2)截止2018年2月22日,美国累计净签约出口2017/18年度

(3)据美国农业部USDA报道,2月15日至2月22日,美国2017/18年度新花分级检验4.24万吨,其中陆地棉3.83万吨,皮马棉0.41万吨,当周41.4%达到

(4)据中国人民银行授权中国外汇交易中心公布,2018年2月28日银行间外汇市场人民币汇率中间价为:

1美元=6.3294元人民币。该汇率为2018年3月份进出口货物

三、操作分析

四、震荡。

现/期货市场

图三棉花价格指数走势

来源:同花顺、广州期货

CCIndex328指数近期震荡盘整,小幅回升至15697,但环比仍下降19点。

图四中美期棉价格对比

来源:同花顺、广州期货

美棉的USDA出口数据回暖,是ICE期棉价格上涨的主要推动力。美棉累计出口已达98.3%,后续关注点将转向装运量和新的种植面积/天气。

图五郑棉仓单数量

来源:同花顺、广州期货

新花有效仓单继续增加,数量远超去年同期,但增幅已有所减缓。截至3月2日,有效仓单合计5798张,较前日增加13张。有效预报为1496张,较前日减少16张。仓单合计7294张,较前日减少3张。今年的仓单量再创新高,此后天量的仓单或将成为常态,但当前来说仓单压力将对期货价格形成长期压制,尤其是在临近交割月时。

五、基差分析

图六跨期价差

来源:同花顺、广州期货

图七期现价差

来源:同花顺、广州期货

59之间价差正趋于稳定,后期若继续扩大可考虑反向操作,91之间价差小于合理持仓成本,后期或有扩大机会。现货价格与期货价格之间价差先扩大后缩小,形成一个扁平的倒V字。

六、下游情况

图八棉纱指数

来源:同花顺、广州期货

棉纱指数涨小幅上涨,Cotlook国际棉纱价格指数报价134.67美分/磅,较上周上涨0.25美分/磅,环比降0.43美分/磅,同比升9.07美分/磅。该轮国际棉纱的同比涨幅主要是因原材料棉花上涨造成。CYIndexOEC10S报价14450元/吨,较上周上涨10元/吨。CYIndexC32S报价23000元/吨,较上周上涨30元/吨。CYIndexJC40S报价26400,较上周持平。节后纺企逐步开工,多使用节前采购资源。棉花现货交易市场观望心态较浓,等待3月抛储。化纤市场中粘胶短纤表现平稳,以前期签单生产为主,新单多小单成交,整体市场活跃度不高,但整体基本面维持良好。

七、未来展望

*新的美棉出口报告中出口销售数据较上周回落26%,在当日美棉多头获利了结离场,带动期价创下2月来*大跌幅。但实际数据仍处年底第六高位,且因中国春节的原因来自中国的订单减少十分明显。因此,预计短期内美棉仍维持强势,在82-84美分/磅区间内高位盘整。4月的种植预测中,2018年美国棉花种植面积将会继续小幅增加,对棉价形成压制作用。美棉后继上涨幅度有限。

3月需要关注的内容主要是抛储成交情况、外棉走势、种植和下游消费的情况。3月12日开始抛储,虽然抛储底价大概率低于现货,但有限的供应量及纺企集中补库的预期或在抛储**周形成成交率高潮,并带动棉价上行。汇率的走弱有助于美棉出口,给美棉提供一定支撑,但出口已进入尾声,后期关注美棉装运及种植情况。种植方面,预计各国种植面积持平微增,已开播的美国部分主产地天气状况不佳,对棉价利好。对国内来说,大涨的人民币兑美元汇率或会对下游消费-服装出口形成消*影响,在岸离岸CNY双双从6.6附近涨破6.3,意味着以美元为结算单位的服装出口价格明显提升,但该影响何时反应在盘面上暂时未知。而3、4月时传统的纺织小旺季,同样对棉价利好。

中长期来说,整体基本面依然较弱。此外,抛储将从明年3月12日开始,日抛3万吨至8月底结束。虽然在抛储刚启动之时或会有补库的小高峰。但衡量整体情况,在不考虑延期的情况下,17/18年度储备棉可提供供应330万吨。由于延期条件比较容易满足,有较大概率延期,则供应有390万吨。以70%的成交率计算,流入市场约在230-270万吨。以中国农业部的供需平衡表来看,17/18年的棉花产量从上期的532万吨上涨到547万吨,进口100万吨,消费822万吨,那么缺口仅有175万吨。所以抛储的量完全可以覆盖明年缺口的。因此,2018年郑棉大幅上涨难度较高,需要卖期套保的企业在遇到合理价位时可适当入场。

如果种植季时种植面积继续大幅度增加,将有效平抑后期波动。如果种植面积不增反减,则增加2019年郑棉价格疯涨的风险。预计新年度棉花将在14600-16000区间内波段式运行。新年度风险点在于可能发生的金融危机导致消费量大幅减少。但从当前形势和各方经济数据反馈,2018的经济形势或好于预期。