1. 2012年上半年,欧债危机逐步恶化,美国经济进程放缓,我国经济增速下滑,全球经济整体表现疲弱无力,影响商品市场需求,全球

2. 2011/12年度我国棉花收储工作顺利完成,托市效果显著。2012/13年度,进口棉大量冲击我国棉市供应,棉花收储能否再次提振棉市充满未知,大幅波动的棉价令纺企充满迷茫,市场期盼政策调控能为棉花产业链打开一条发展之路。

3. 从今年

**部分 上半年全球经济陷入衰退 棉价承压震荡走低

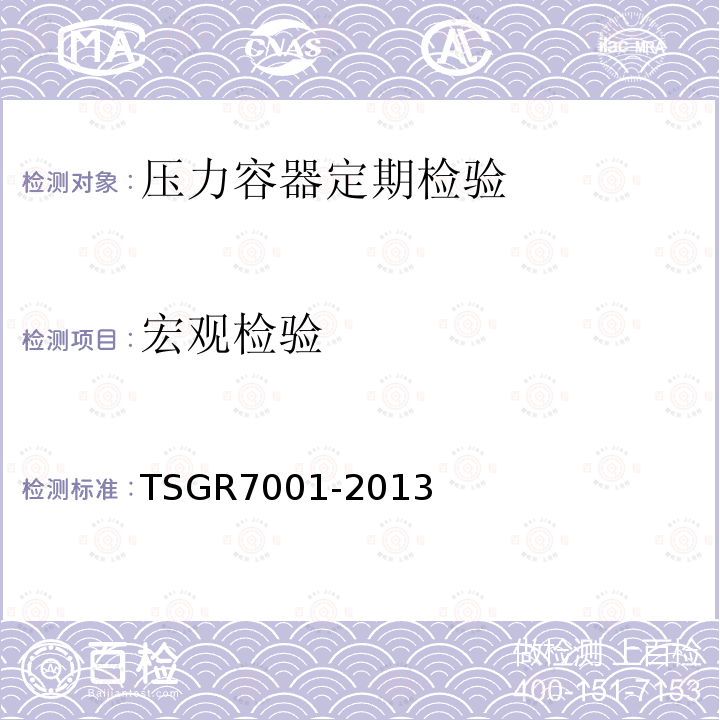

2012年上半年郑棉整体表现为19000—22000元/吨区间内冲高回落的震荡偏弱走势(见图1-1),宏观及基本面的多重因素成就了郑棉起伏 跌宕的行情。年初,美伊军事冲突不断升级,市场对战事的忧虑情绪浓厚,助推了原油价格的上涨,进而提振了棉价,对于2012/13年度新棉大幅缩种的猜测 激起投资者对于棉花的炒作热情,资金注入棉市,加之国内收储对棉价起到了有力的托市作用,郑棉回升至黄金分割50%回撤21902元/吨附近。2月—4 月,希腊债务危机不确定性因素不断增加,欧洲多国信用评级屡遭调降,美国经济数据多空交加,我国资金的流动性逐步释放,全球宏观经济走势等待方向。全球新 棉播种面积同比回落,但仍处于历史较高水平,供需形势依旧宽松,郑棉于20000—21902元/吨区间附近展开震荡整理格局。5月,随着希腊大选的临 近,市场对于其违约的忧虑不断提升,各权威评级机构一再调降西班牙的信用评级,欧美的制造业及就业数据不佳,欧元兑美元(1.2295,-0.0009,-0.07%)持 续走低,美元指数强势走高,令商品市场整体承压。另外,全球第二大棉花出口国印度出尔反尔再度放开棉花出口,全球棉花供需宽松格局进一步扩大,在宏观与基 本面的双重空头压力下,郑棉急速回落近千点,回归至黄金分割38.2%回撤19122元/吨附近。6月,伴随希腊大选中支持救助的政党获胜,其违约退出欧 元区的风险基本解除,市场忧虑情绪暂得以缓解。美国佛罗里达州遭遇了热带风暴Debby的侵袭,再度警醒市场未来天气因素可能影响棉价走势。郑棉在急跌下 探*低至18000元/吨后,在整数关口的技术支撑下,反弹回升,于18000—19122元/吨区间附近震荡整理。

第二部分 欧债危机升级点燃全球经济疲软导火索

一、欧盟债务问题此消彼长 前路漫漫难言乐观

受欧债危机的持续困扰,欧元区经济下滑态势也已蔓延至德、法两大核心国家。而欧债问题的接连恶化也助推了欧元区经济的下滑,目前意大利、葡萄牙、希腊、西班牙等重债国已经被确认陷入衰退,欧元区整体经济也受到这些国家的拖累,各项经济指标均在不断恶化。

欧元区一季度经济实现零增长,而欧债危机国家经济增长状况却更加糟糕,几乎全部陷入衰退,拖累欧元区经济;德国6月Ifo商业景气指数连续第二 个月下滑,并创下逾两年低位,显示出欧债危机开始冲击到欧洲*大经济体。希腊在6月17日选举后,西班牙再次爆发银行业坏账危机,希腊危机平稳过渡的利好 被瞬间吞噬掉了。评级机构DBRS可能在8月底下调西班牙评级,将对该国及其银行业带来更大的压力。严厉的财政紧缩政策使欧元区经济出现衰退,欧债危机四 国经济衰退更加明显,欧元区核心国家经济也出现下滑迹象。

6月欧元区四大经济体——德国、法国、意大利和西班牙四国的领导同意总额达1300亿欧元的一揽子刺激经济增长的计划,但拒绝了发行欧元区共同债券或更灵活使用欧洲救助基金的提议。

总体来看,欧债危机愈演愈烈,欧元区国家经济前景难言乐观。

二、美国经济数据疲弱 经济放缓却难推QE3

虽然美国总统奥巴马此前提出一系列提振住房市场的措施,美联储主席伯南克也在公开场合呼吁推进美国房地产市场复苏。但美国房地产市场状况仍然比较萎靡,美国房地产市场仍处于调整中。

美国非农就业人口数据表现令市场失望,就业市场的整体状况仍令人担忧。美国消费市场开始因就业市场因素而出现下滑,消费者信贷增速下降、消费者 信心回落、零售销售情况下滑;制造业也因国际宏观环境不佳表现疲弱,美国制造业的价格指数、生产指数与库存指数均出现下滑,这将对今年美国经济增长产生连 锁负作用。一季度美国经济增长放缓,而美联储仍未明确推出QE3而只是继续延长OT的宽松货币政策,对于美元指数产生支撑作用,国际大宗商品市场将在美国 经济与货币政策共同影响下震荡下行。

三、我国经济进入紧缩时代 需求放缓将成隐患

2012年以来,欧洲债务问题及主要国家经济复苏缓慢对我国出口的影响逐步显现,国内投资增速下滑及季节性因素将导致GDP于2012年一季度触底。针对经济增速下滑,“保增长”的重要性不断提升,随着通胀压力加速下降、货币政策已出现松动迹象。

四月份国内主要经济数据下滑幅度明显超市场预期,经济硬着陆风险激增。其中主要数据堪比08年底经济危机时期,国内经济进入加速探底阶段。伴随 欧洲风险的快速升温,我国传统出口地区需求下降继续对出口构成影响。作为我国外贸的“风向标”,第111届广交会出现历史上罕见的成交额明显下降的情况, 外贸低位增长的状况仍将持续。

终于6月7日央行宣布下调金融机构人民币存贷款基准利率,这是央行三年半来首次降息,同时也向市场暗示着货币政策全面转向宽松,显示着我国“稳 增长”的经济政策,灵活地对市场进行预调微调。然而面对目前的国内外经济形势,市场期待政府更多的调控措施的出台,需求放缓将成为国内市场未来面临的隐 患。

第三部分 供需宽松是2012/13年度棉市基调

一、棉花库存消费比大幅回升 供需矛盾加剧

从1997年以来USDA预估的全球棉花库存消费比的走势来看(见图3-1),整体维持在40%—55%区间附近波动,在2011/12年度全球棉花大幅 增产,进而导致库存激增,而棉价的大起大落,对纺织企业造成严重的打击,导致下游消费需求疲软。库存的增加及消费量的走弱,使得2011/12年度全球棉 花的库存消费比一度攀升至近65%,2012/13年度全球棉花期初库存大幅增长,消费量不断被调低,库存消费比进一步回升,据USDA6月供需预估报告 预测或将高达68.35%,全球棉花供大于需矛盾进一步激化。

由USDA对于1997/98年度至今中国棉花库存消费比预估情况来看(见图3-2),截至2010/11年度棉花库存消费比处于震荡下挫的走 势,2011/12年度,受到中国植棉面积增加及天气良好的基本面的支持,棉花产量大幅回升,加之下游纺织企业需求疲弱的影响,消费量持续走低,棉花库存 消费比显著回升至67%左右。2012/13年度,棉花期初库存值维持在较高水平,而消费量预估值被持续调低,在USDA6月供需报告中预测库存消费比或 将高达78.16%,攀升至10余年以来的较高水平,可见,今年我国棉价承受了不小的压力。

第四部分 下半年棉市聚焦要点

一、全球宏观经济走向

6月18日,希腊大选中支持欧元区援助计划和承诺将继续紧缩政策的中间右翼新民主党将主持组建新政府,希腊破产并退出欧元区的风险得到消除。但 这并不能为希腊债务危机画上一个句号,其紧缩政策的实施以及巨额的债务依然是欧债危机未来的隐患。在6月28日的欧盟峰会上,在德国方面的妥协下达成促进 就业和经济增长协议,并承诺活用两大援助基金协助危机应对。欧盟各国领导人就促进就业和经济增长协议达成了一致,并将实施一项规模达1,200亿欧元的经 济增长举措,对市场信心的恢复和提振起到了重要作用,峰会声明还承诺活用两大援助基金协助危机应对,并在特定条件下酝酿援助基金直接资助银行资产重组的可 能性。但是虽然本次欧盟峰会在解决欧债危机的思路上取得了非常大的突破,但如果落实到具体实施环节仍然存有诸多不确定性。西班牙、意大利经济问题逐步浮出 水面,欧洲经济走向仍有待观望。

今年上半年以来,美国非农就业人口数据、消费者信心指数、制造业指数(969.686,-4.95,-0.51%)等多项数据出现下滑,美国经济增长放缓,而美联储迟迟不推QE3,令市场信心难振。后市若美国能够发出放宽货币政策的信号,则将有力地提振市场,有利于大宗商品走强。

今年以来,我国经济增速明显放缓,三年半来,央行6月7日首次下调一年期存贷款利率,时隔一个月,7月6日央行下调金融机构一年期存款基准利率 0.25个百分点,一年期贷款基准利率0.31个百分点,显示着我国“稳增长”的经济政策对市场进行调控。然而面对目前的经济形势,未来政府能否推出更多 的有效调控措施,将直接影响国内商品市场的信心及走向。

截至3月31日,2011/12年度棉花收储工作完胜,累计收储约312.1万吨,期间我国棉花

3月1日我国政府发布了《2012年度棉花临时收储预案》。其中,确定了2012年度的棉花临时收储价格为20400元/吨,较2011年度每 吨提高了600元,实施时间为2012年9月1日—2013年3月31日,在预案中未对收储量是否有限作以公告。在目前国内棉花现货价格急速下跌至 18000余元/吨的市场背景下,市场对后市走向十分迷茫,若自9月1日起政府不限量收储,则将对棉价起到强有力的提振作用,但在目前国际进口棉价远低于 国内棉价的背景下,若我国政府以此价格不限量收储,则有可能造成我国纺织品在国际市场上的因高成本而进一步失去竞争优势。因此,2012年度收储对下半年 我国棉价走势的影响十分值得关注。

三、2012/13年度新棉产量仍存变数

据中国棉花信息网6月份生产调查显示, 2012年我国植棉面积约为7149万亩,同口径降幅9.2%,预计2012年度产量达660万吨,同口径减幅8.2%。截至6月份,我国大部分棉区进入 现蕾期,新疆地区目前长势好于去年。黄河流域山东、河北棉田长势好于去年,轻度干旱外,并无病虫害情况发生;长江流域降水偏多,棉花生长慢于同期,病虫害 多发。

据美国农业部(USDA)6月30日发布的美棉2012/13年度实际种植面积报告,2012/13年度美棉实际种植面积约1263.5万英 亩,同比减少14%;低于USDA 3月份预计的1315.5万英亩。目前新花已进入现蕾和坐果期。截至7月1日,美棉现蕾率为49%,同比增5%;新花坐果率为14%,较去年同期及近五年 平均值增2%。根据苗情报告,有82%的新花生长状况正常。6月份,美国持续的高温干燥天气导致旱灾侵袭,或将不利于新棉苗情。

综上可见,虽然2012/13年度美国及我国棉花的缩种局面基本已定,但天气方面仍存诸多变数,因此单产情况不好判断,后市将直接影响新年度棉花产量,进而影响棉价走向。

第五部分 下半年棉价筑底后或将拉起慢牛市

从技术上来看,后市关注郑棉指数在黄金分割38.2%回撤19144元/吨附近的表现,若该支撑有效,则郑棉短期有于19000—20000元/吨 区间展开震荡整理走势的可能性,而若上涨动能不足回落,则有回归152 0173 3840—19000元/吨区间进一步筑底的可能性。从2008年经济危机时期郑棉的走 势来看,在急速回落过后,或将开始一段时间的震荡筑底工程。从今年郑棉指数的走势来看,郑棉持续震荡走低,大幅回落之后,近期有震荡筑底的需求,后市郑棉 震荡区间或将在152 0173 3840—22000元/吨区间附近。

总的来看,2012年下半年郑棉或将延续宽幅震荡整理(152 0173 3840—22000元/吨区间附近)的格局,震荡重心或将保持在19000—22000元/吨区间附近。