一、郑棉低位震荡

10 月份,

国内现货市场上,棉花价格维持弱势。截止31 日,中国棉花价格指数报19409元,较19800 元的国家收储价低了391 元。国内某大型纺织企业月末调低了3 级棉花的收购价格,从19800 元下调到了19500 元,实际收购价格已经低于国家收储价格。从基本面情况看,9、10 月份是纺织行业的销售旺季,但今年较为清淡,预示着未来一段时间内,纺织企业的压力仍较大。

二、 ICE美棉震荡偏强

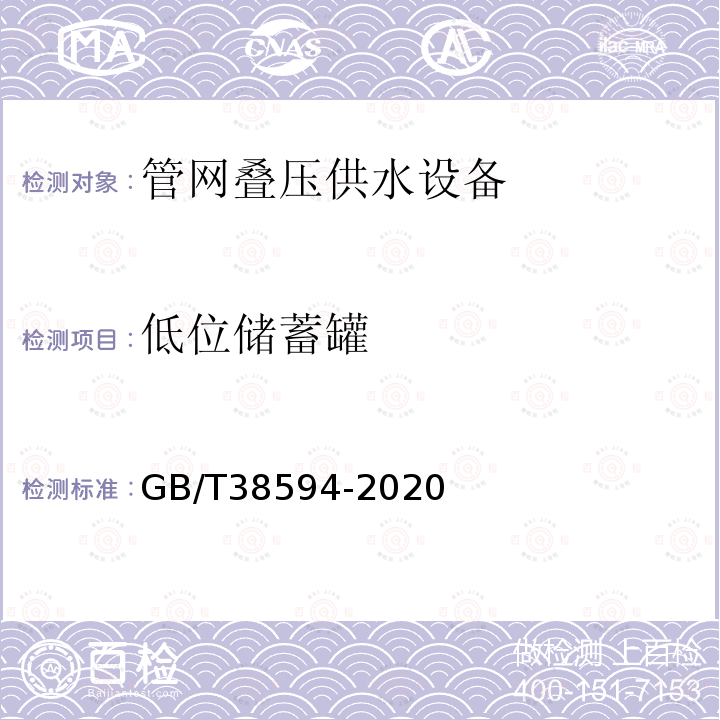

10月份,ICE美棉震荡运行,相对郑棉走势偏强。10月30日,美棉12月合约报每磅104.37美分,环比上涨3.08%。从月K线看,形成了一根阳线,显示多头力量较强。

图2:ICE棉花12月合约日线图

第二部分 收储“调控”价格,波动区间18800-20800

经过暴涨暴跌以后,从棉花、棉纱到坯布和面料市场,棉纺织行业的信心受到较大打击,恢复信心需要较长时间。另一方面,国家新年度制定的收储计划价格为19800元,也相当于给了现货市场一个参考价。

一、收储启动,数量较为有限

从9 月8 日开始,国家启动了新花收储工作,收储价格是每吨19800 元。截止10月31 日,2011 年度棉花临时收储累计成交117940 吨,新疆累计成交85040 吨,内地累计成交32900 吨。总体看,收储进度较为缓慢,远低于国家储备300 万吨左右的库存容量。

二、收储期间,价格波动有限

从现在看,只要棉花现货市场价格没有大幅低于19800 元,加工企业将优先在现货市场销售,而不是交送国家储备。主要原因是棉花企业从收购价格到运输到仓库,通过各种环节,需要至少25 个工作日,在价格相同的情况下,企业在现货市场销售,回笼资金更为迅速,周转率高。同样,期货交割相对更为严格,只有当期货价格明显高于国家收储价格时, 企业才考虑在期货市场上注册仓单,进行抛售。预计未来一段时间棉花期货市场价格的上限可能在20800 元附近。

另一方面,今年国家收储的态度较为明确,除目前国家已经发放的1%关税的89.4万吨配额外,滑准税配额的发放将较为谨慎。国际市场棉花价格对 于国内的价格冲击较为有限。一旦现货市场价格及期货价格远低于国家19800 元的收储价,企业将在现货市场上大量收购棉花,交送国家储备。目前,国家可容纳棉花储备库容在300 万吨左右,虽然今年实际收储量不一定达到这个数字,但仍将对棉花价格提供支撑作用。因此,预计未来一段时间棉花期货价格的下限可能在18800 元附近。

第三部分 本年度棉花供过于求

一、本年度棉花供大于求

根据国家统计局公布的数据显示,去年我国棉花总产量为597 万吨,业内人士预期今年有望达到748 万吨,增加25%。其中,我国主产区新疆风调雨顺,棉花品质和

产量都较去年有较大提高,业内人士估计甚至可以增产30%。

根据美国农业部公布的10 月份的棉花供需报告,预测2011/12 年度全球棉花产量2704 万吨,较上月调增27 万吨;全球消费2490 万吨,调减18 万吨;期末库存1194万吨,调增64 万吨。全年度供大于求214 万吨。其中美棉产量362 万吨,较上月调增1 万吨,主要因佐治亚州等主产区产量调增幅度超过德州调减的幅度。此外,因进口国的需求减少,本年度美棉出口调减11 万吨至250 万吨;期末库存调增11 万吨至85万吨。库存消费比为25.5%,高于前两个年度,但仍低于近五年平均值。

另外,美国农业部预测本年度中国产量729 万吨,较上月调减11 万吨;进口305万吨,减11 万吨;消费991 万吨,减11 万吨;期末库存295 万吨,减11 万吨。综合来看,本年度棉花供大于求,过剩约214 万吨,改变了自2006/2007 年度以来,全球棉花产不足需的状态。

图3:全球棉花从产不足需到产大于需(单位:万吨)

二、旺季不旺,纺织行业仍艰难

每年9、10 月份是下游纺织企业的销售旺季,在经历了半年的去库存化之后,部分企业有补充库存的需要。但今年下游市场非常谨慎,多以随用随买为主。这也抑制了棉花期价的反弹空间。10 月末订单仍未明显改观,今年纺织行业仍然艰难。

第四部分 逢高沽空为主

综合看来,郑棉在经过了一轮猛烈的上涨和惨烈的下跌之后,将回归到理性,在未来的一段时间里,或维持弱势震荡,酌情偏空操作。

一、收购加工企业可以卖出套保

当前棉花和贸易企业可以自身特点制定套期保值策略,既保证现货市场正常经营,又能规避价格风险。即在现货市场上参考国家收储价收购

二、投机交易20800元附近酌情抛空

对于投机交易来说,等待逢高沽空的机会仍然是较为安全的投资方案。1205 合约较佳的入场点在20800 元附近。