上周绿色市场北美化肥价格周指数(Green Markets Weekly North America Fertilizer Price Index)飙升至每吨996.32美元的历史新高。昂贵的肥料势必将推高农民的生产成本,进一步加剧食品通胀的风险。三季度以来,中东欧、南美多个经济体宣布加息以应对通胀带来的挑战,经济复苏前景面临考验。

天然气主导化肥涨势未尽

在深陷能源危机的欧洲,天然气价格前期非理性上涨对欧洲本土化肥生产的打击尤为严重。奥地利化肥生产商Borealis 此前宣布大幅削减了氨的产量,英国政府将为美国化工巨头CF Industries在当地生产提供财政支持,以帮助其重新启动化肥厂运营。

大宗商品经纪商StoneX 化工分析师林威尔对此发出警告,按照这样的速度,欧洲生产一吨尿素的成本超过900美元。“我们一个地区的生产商正在消失,这是非常大的问题。他们不能以现在的价格购买天然气,因为这样做不到在生产化肥的同时赚取利润。 在没有补贴的情况下,他们**的选择就是关闭,这就是我们看到的。”

在大洋彼岸的美国,各类化肥价格也在水涨船高。与去年相比,钾盐上涨了92%领跑,磷酸二铵(DAP)上涨了64%,尿素上涨了71%,九年来首次突破600美元/吨的门槛,磷酸一铵(MAP)上涨了74%,刷新2009年12月以来新高,含氮量32%的尿素硝铵溶液(UAN32)则上涨了78%。

除了天然气以外,供应链瓶颈和地缘政治因素也在助推这场“**风暴”。北美飓风季不仅对墨西哥湾沿岸油气生产造成严重影响,化工企业也遭到波及,8月末登陆的飓风艾达“Ida”使得CF Industries位于加州的厂区被迫关闭,其中包括6家氨厂和5家尿素生产厂,相关影响持续超过一个月。 今年6月,欧盟出台一系列新措施对白俄罗斯国家经济施加针对性的制裁,该国钾肥的出口受到限制,全球市场供应形势持续趋紧。

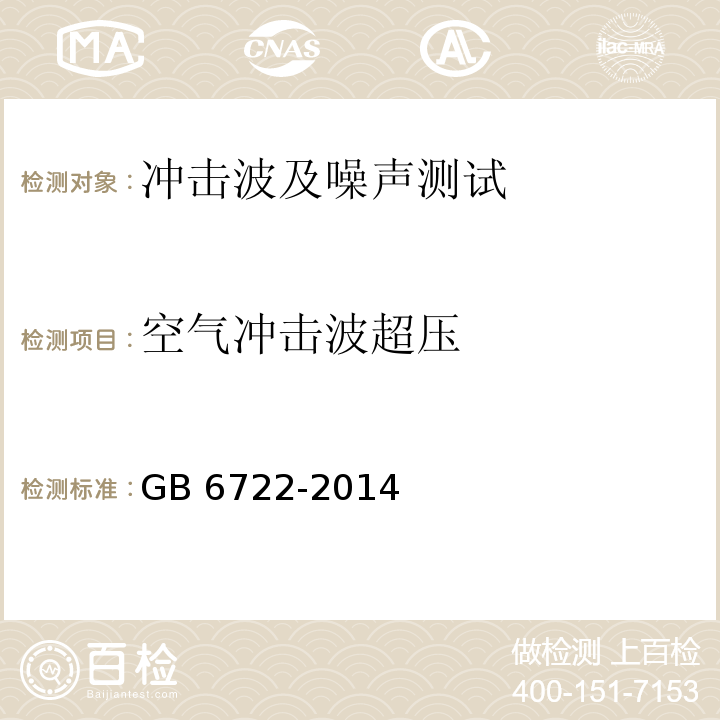

美国玉米生产所需化肥价值走势(资料来源:StoneX)

短期看,本轮全球化肥价格上涨的行情可能并未结束。StoneX预计,目前已经远高于五年均值的美国单位产量农作物消耗化肥价值将继续上升。

北达科他州立大学土壤科学专家弗兰森(Dave Franzen)认为,氮基化肥价格在明年春季之前依然将震荡上行。“除了欧美之外,作为重要生产商,三季度以来亚洲地区化肥出口也因为煤炭等能源价格问题受到了严重影响,这进一步加剧了全球性供应不足的局面。除了氮基化肥外,建议农民可以考虑多种肥料组合。”

市场研究公司agricultural Economic Insights联合创始人、农业经济学家维德马尔(David Widmar)表示,化肥价格的急剧上涨将给农民带来痛苦,但生产者和消费者应该正确评估形势并积*沟通。他认为持续上涨的价格对于供需双方而言都不是好事,以目前的价格水平,农民很难继续大笔买入,因为一旦天然气价格下跌、氮肥生产恢复正常时高价化肥将成为巨大负担,化肥厂同样面临能源价格波动对生产成本、库存的潜在威胁。

通胀阴霾笼罩新兴市场

联合国粮农组织(FAO)7日发布的报告显示,在供应条件趋紧和对小麦和棕榈油等主粮商品需求强劲的带动下,粮农组织食品价格指数9月平均为152 0173 3840.0点,同比上涨32.1%,创近10年新高。

对于新兴市场而言,物价警报早已拉响。世界银行首席经济学家莱因哈特(Carmen Reinhart)指出,疫情显著加剧了不平等,也引发了金融脆弱性问题。 对于发展中国家而言,食品价格和通胀压力在不平等问题上的影响非常重要,其对经济的潜在冲击比发达经济体更大。“你看到的是新兴市场的一系列加息,目的是应对汇率波动和限制通胀上行的压力。”他说。

联合国粮农组织食品价格指数创十年新高(来源:FAO)

为了应对通胀压力,加息潮已经在新兴市场国家中蔓延,中东欧匈牙利、捷克三季度以来已经加息三次, 南美*大经济体巴西加息五次,带动拉美地区乌拉圭、秘鲁、巴拉圭、墨西哥和智利等国先后上调基准利率。巴西地理统计局(IBGE)8日发布的数据显示,今年9月巴西年化通胀率为10.25%,续创2016年2月以来新高。

不过,加息对新兴市场的潜在风险不容小觑,比如疫情期间骤增的政府债务。资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受**财经记者采访时表示,虽然9月非农报告不及预期,但这依然足以满足联邦公开市场委员会(FOMC)对于缩减资产购买计划的要求,可以说减码的时间窗口正在临近。对于新兴经济体而言,美联储政策收紧的影响可以分为两方面,**会推升美元,这会增加新兴国家贷款的成本。其次投资者将资金撤回美国本土,造成严重的资本外流。同时许多新兴市场国家发行以美元计价的债券,在美元升值的环境下,偿付压力开始增大。对于财政脆弱的国家而言,加息往往是稳定汇率的重要一步,也是无奈之举。

联合国拉丁美洲和加勒比经济委员会发布的报告显示,受新冠疫情冲击,拉美和加勒比地区公共债务占国内生产总值(GDP)的比重从2019年的68.9%升至2020年的79.3%,成为负债率*高的发展中地区。世界银行本月对该地区2022年和2023年的经济增速预测为低于3%,称新冠危机或将导致一个新的“失去的十年”,而这种情况表明该地区可能存在更深的结构性问题。

施罗斯伯格向记者分析道,相对于发达国家,新兴市场能够承受的低利率空间更为有限,加息将大大限制政府政策选择范围。目前的情况看,只有增速较快的亚洲地区新兴经济体有能力在政府高赤字运行下实现稳定债务的目标。 虽然加息可以有效锚定通胀预期,未来经济增长前景下行风险已经不容忽视。