周度产业链运行概况(03.26-04.02)

(1)美国出手斡旋,沙特和俄罗斯或将重回谈判桌,提振市场信心,国际油价大幅反弹超10%。但能否达成实质减产协议仍需等待未来谈判结果。预计短期国际油价底部宽幅震荡。

(2)本周聚酯原料呈现先抑后扬的走势,乙二醇反弹力度稍强。原油价格反弹,导致近期能化类品种走势相对偏强。聚酯开工尚可,短时间看需求端存在一定支撑。预计短期聚酯原料底部小幅反弹,但高度有限。重点关注近期宏观形势对市场行情造成的影响。

(3)涤丝市场本周成交明显回升,周四产销甚至突破300%。原油拉涨的带动下,市场心态好转。并且本周涤丝工厂继续大幅降价促销,让利幅度达到10%,POY、FDY理论现金流均已陷入亏损。当前价位抄底风险并不大,但如何处理堆积的库存依然是终端面临的主要问题,

生产效益方面,因本周涤丝工厂降价幅度超过10%,远高于熔体成本跌幅。涤丝各品类理论现金流整体盈利空间继续大幅下跌,FDY和POY亏损扩大,DTY利润也几近全无。

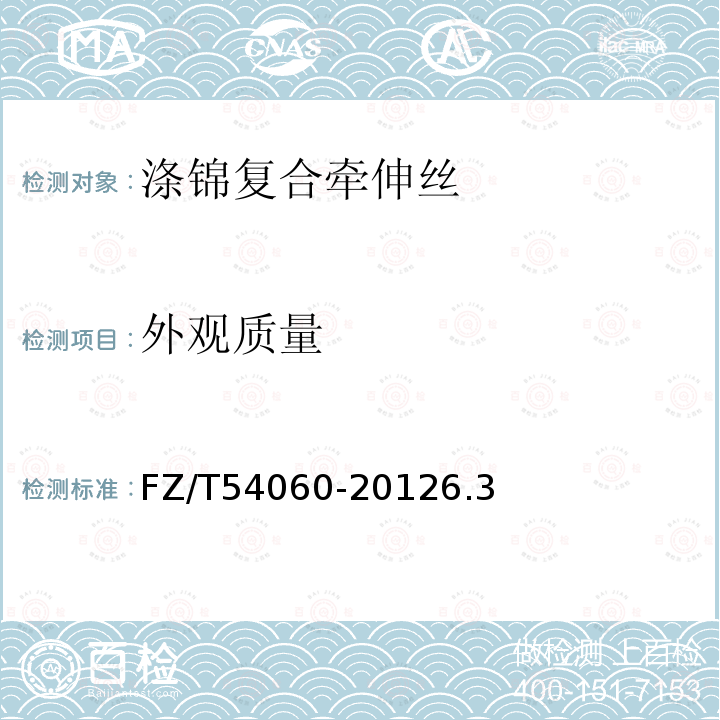

半光切片价格走势

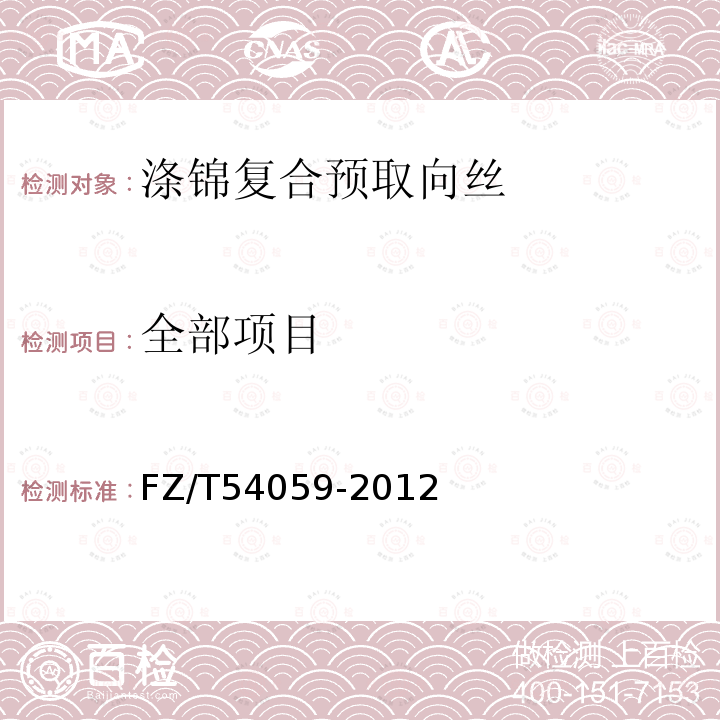

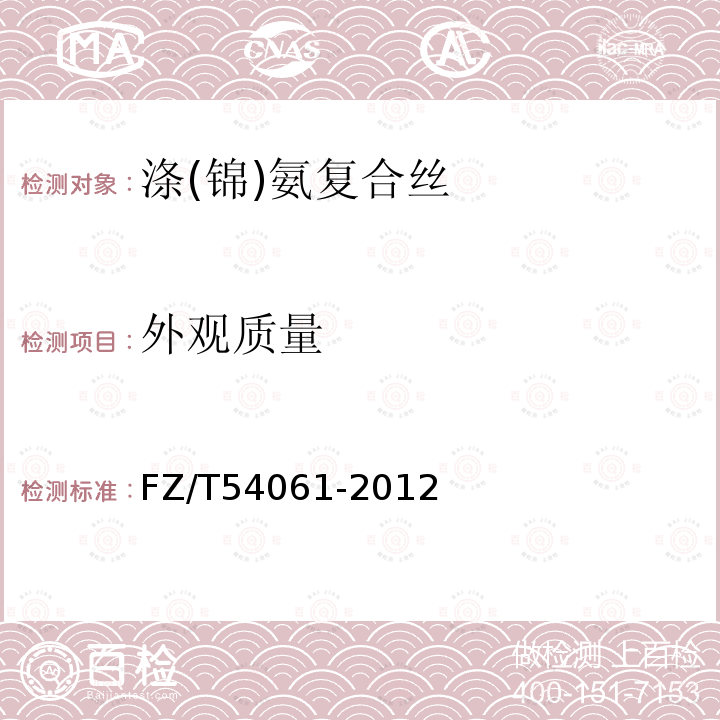

国际原油周度解析

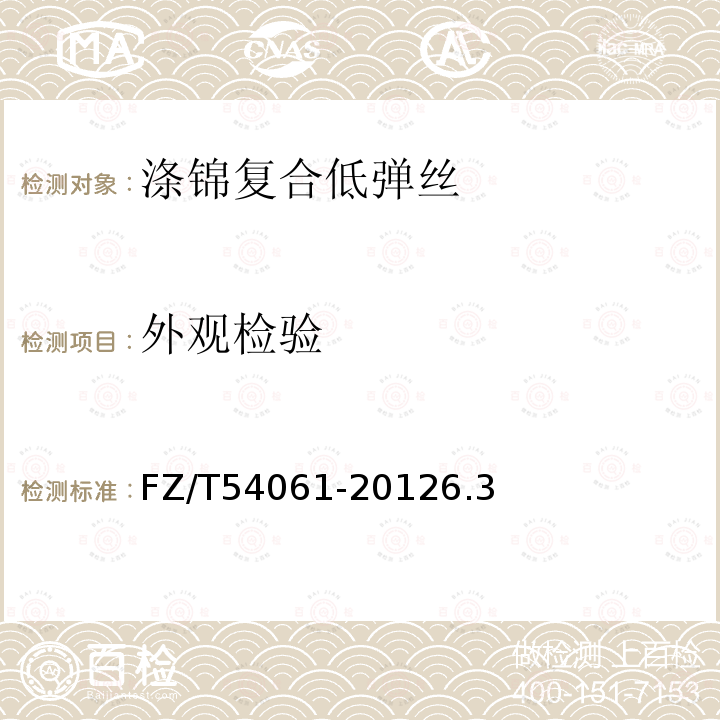

美国当周EIA原油库存

1、美国能源信息署(EIA)周二(3月31日)公布报告显示,美国1月液化石油气出口量增至152 0173 3840.8万桶/日,去年12月份为178.5万桶。1月汽油需求同比增长0.2%,或1.8万桶/日,12月为下降2.5%,去年同期需求为876.1万桶/日。周三公布的每周石油数据显示,上周汽油日产量从上周的900万桶降至750万桶。精炼油库存意外减少220万桶,而预估为增加约103万桶。。

2、沙特新闻机构在一系列推特中证实了特朗普和沙特王储的会谈。该机构表示,沙特国王萨勒曼曾要求扩大后的OPEC组织,包括盟友俄罗斯,开会讨论如何在新冠大流行造成需求破坏之际支撑市场。沙特呼吁召开OPEC和另一组国家的紧急会议,以达成一个公平的解决方案,恢复石油市场的愿望平衡。这一邀请符合沙特在这种特殊情况下持续努力支持全球经济的框架。

3、就在沙特对特朗普做出回应的前**,克里姆林宫发言人表示,普京没有立即与沙特领导人通电话的计划。但随后补充说,如果有必要,这样的谈判可能很快就会开始。

基本面利空因素:

1、EIA周三公布的每周石油数据显示,上周原油库存增加了1380万桶,达到三年来的*高水平,随后油价一度下跌6%。汽油库存增加750万桶,而预估为增加约195万桶。精炼油的日产量也增加了500万桶。美国原油产量仍维持在1300万桶/天的历史高位附近,证明了EIA的估计并未真正反映出页岩油产量受到的影响。

2、国际能源署警告说,全球原油需求每天可能会减少2000万桶,这令石油市场雪上加霜。

分析师曾表示,他们预计在目前的环境下,美国至少有30%的页岩油开采商会破产。事实证明,这场“提高产量、降低价格”的油价战对美国页岩油开采商来说是一场灾难,因为许多页岩油开采商的油价都在每桶35美元以上。周三,北达科他州巴肯页岩地区*大的钻探商之一惠廷石油公司申请破产保护,成为美国**家陷入石油危机的页岩气钻探公司。行业专家表示,除非油价迅速回升,否则美国页岩气企业将会更多地破产。

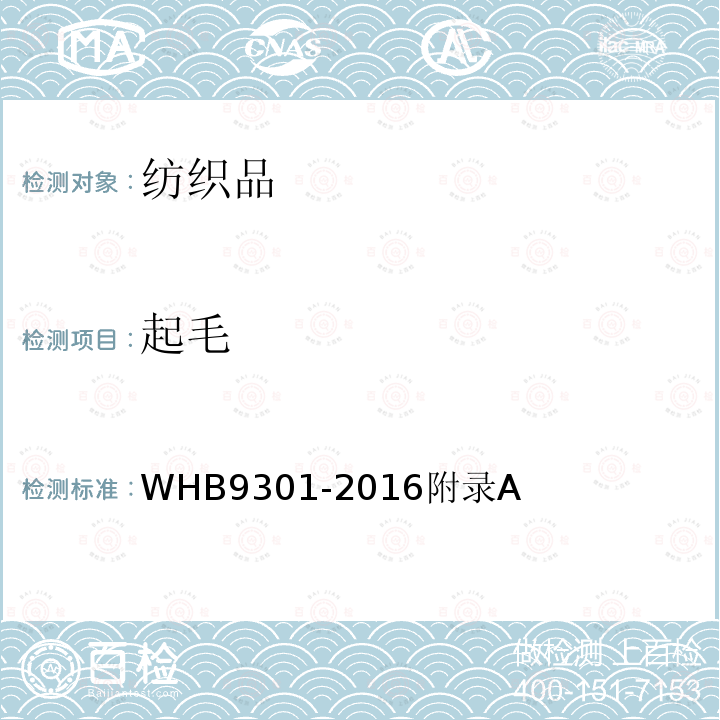

PX价格走势

聚酯原料,PTA周度走势