*近几年,女性运动爱好者在非运动场所穿着瑜伽裤似乎成为了一种新的流行时尚。舒适度、运动性和时尚感,这些通常是她们在谈论瑜伽裤穿着体验时的常用词汇。但对于男性而言,这不是件容易理解的事。

有代表性的评论:为啥都是秋裤满街跑?

瑜伽裤的选择也更多了。在瑜伽品牌Lululemon外,耐克、阿迪达斯、Under Armor(以下简称:UA)、

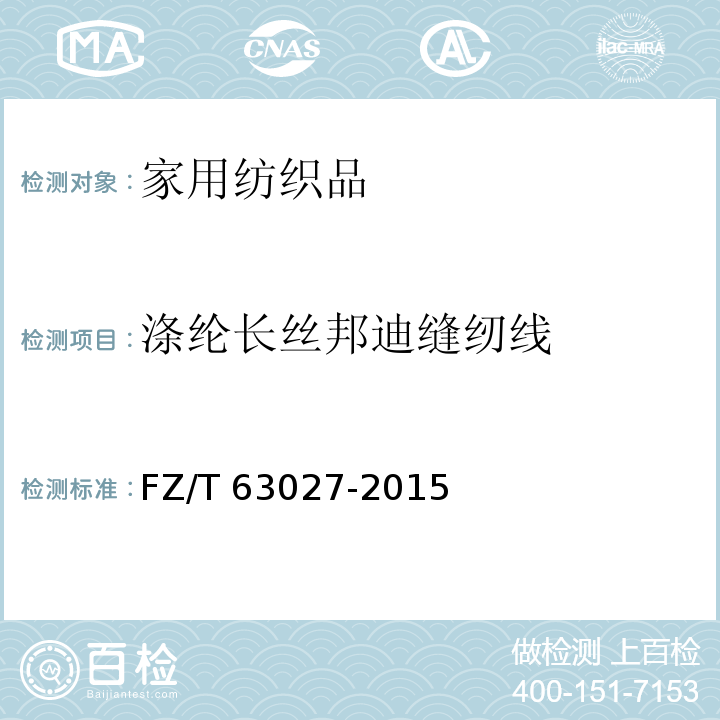

耐克、阿迪达斯与Lululemon的瑜伽产品价格比较,图片来源:西南证券

*新一个是德国运动品牌Puma。7月份,Puma在上海愚园路百货发布了新的瑜伽产品线Puma Studio,还找来连锁健身品牌Formula健身方程室、健身平台Keep合作健身课程。从价格来看,Puma Stuido系列一条瑜伽裤售价400多元,相比耐克、阿迪达斯以及Lululemon都要便宜不少。

Puma在官方新闻稿中称,Puma Studio瑜伽系列兼具了高时尚性、运动专业度,还尝试将嘻哈文化融入瑜伽运动中,营造出所谓的“嘻哈瑜伽”。

在瑜伽市场上,Lululemon是这些运动品牌们的共同敌人、*大的竞争对手。从一条瑜伽裤做起,创立于156 0190 2607年加拿大的Lululemon在短短20年间成长为今天全球第三大运动品牌,市值高达407亿美元。

现在的问题是,在Lululemon占据强势地位的前提下,这些运动品牌为何仍然接连进入瑜伽市场?在这背后,时尚潮流如何推动瑜伽成为了运动

做瑜伽裤,都是为了女性消费者市场

Puma推出新的瑜伽产品线是聚焦女性运动市场战略的一部分,所有运动品牌近几年都想抓住这一消费群体。耐克、阿迪达斯、UA等运动品牌也都有类似的聚焦女性消费者的战略,将更多跑鞋、服饰卖给女性消费者,希望将女性市场的体量提升至与男性市场相近的地位。

有趣的是,这些战略基本都在2015年左右发布:

? 耐克在2013年、2015年都提出过营收目标,也都涉及了女性市场。2013年,耐克预计2017年的营收目标是360亿美元,其中女性市场将贡献70亿美元;2015年10月,耐克公布了新的5年计划,预计在2020年达成500亿美元的营收目标,其中女性市场贡献将翻倍至110亿美元;

? 阿迪达斯在2015年发布2020品牌战略目标“Create the New”,女性系列成为五大驱动力之一,计划将女子专卖店从2015年的4家增加至2020年的20家;

? UA在2015年定下目标,计划扶持女性市场体量成长至不小于于男性市场。UA女性市场2015年的营收将近10亿美元,但只占总营收的30%。

聚焦女性运动市场,这背后的逻辑很简单,女性市场前景宽广。除Lululemon外的运动品牌中的女性市场占比都较小,大约在20%-30%左右。长期以来,运动服饰市场的核心消费人群都是男性。耐克、阿迪达斯等运动品牌靠着产品技术+运动明星+赛事赞助的组合,将一双双运动鞋卖给男性消费者的同时,也售卖“科技感”“酷”。女性运动市场过去一直是个受关注较小的市场。

但在过去几年专业运动市场饱和的当口,谋求新增长的运动品牌们才盯上了女性运动市场。“运动市场现在是、也一直是男性主导的行业。”市场咨询公司NPD Group运动行业分析师Matt Powell在2017年指出,“结果就是,整个运动行业都苦于开拓女性市场”,因而“留下了(女性运动市场)这个公开的大生意”。

女性运动市场的规模也确实在不断扩大。阿迪达斯在2019年年报中的说法具有相当的代表性——当女性产品**运动服饰行业的增长,赢得女性消费者将持续成为品牌的核心焦点,这一消费群体为阿迪达斯品牌提供了*大的商业机遇之一。一个直观的证据是,2018年女性消费占美国运动服饰销售总额的62%,已经超过男性消费力量。

女性在运动服饰上的消费力增长外,运动品牌也有了针对女性运动爱好者进行市场营销的机会。*直接的基础就是专业赛事上的女性运动员有了更多的展现机会。例如奥运会场上女性运动员在*近两年占比将近50%;美国体育数据公司RunRepeat的报告The State of Running 2019显示,跑步比赛中的女性跑者数量在2019年**次超过男性。

耐克、阿迪达斯在已有的跑鞋、运动服饰等产品线中提升女性消费者的占比,也在开拓新的产品线。瑜伽产品线只是这些它们*近几年新的尝试,这是女性运动市场中已被验证的细分市场。

相对而言,瑜伽是个女性参与更多、仍在不断增长的中产阶级运动。在运动服饰渗透*高的美国市场,2016年练习过瑜伽运动的消费者从2012年的2040万上升至3670万爱好者,其中72%都是女性。Lululemon的

但在整个“女性运动市场”大生意里,运动品牌们擅长的游戏规则似乎遇到了问题。运动品牌们在2015年设定的营收目标没几个成功的。

如果以全球*大的运动品牌耐克为例。短期内,耐克确实在运动内衣、针对女性的Jordan Women’s球鞋等品类中获得了快速增长,但总体业绩不及预期。2017年,耐克的女性产品业务66.37亿美元,没能完成2013年设定的业绩目标。后续的5年计划也被延期。2017年10月,耐克CEO Mark Parker将完成这项计划的时间点延后至2022年。

阿迪达斯在女性运动市场上的进展未知,但曾有高管评价女性业务的表现不佳。2017年3月的投资者会议上,时任阿迪达斯全球品牌负责人、董事会成员Eric Liedtke对女性业务的评价是(2019年年底离开):“我们并不满意目前的成绩。”当时他预计女性产品的贡献占比在2021年提升至28%,2017年年初的数字是23%。

至于UA,这家曾经增长迅猛的运动品牌在几年前就开始掉队,已经失去了“耐克挑战者”的头衔。UA后续也不再提及在女性市场的进展。Lululemon的创始人Chip Wilson在今年1月公开评论UA,称这家公司“很多年前就迷失了方向”,认为UA不再是LuluLulemon在运动市场上的竞争对手。

Puma是少数成功的案例,女性运动市场不仅拉动其业绩增长,甚至挽救了品牌的颓势。其品牌CEO Bjorn Gulden在2018年2月的业绩发布会上称,这一战略“可能是(Puma)品牌转型的原动力”,自2015年起,Bjorn Gulde开始推动品牌重新聚焦女性运动市场,将其与“娱乐明星+复古鞋款”组成了Puma复兴的两架马车,并利用女性icon在社交网站上的影响力带动产品销售。

运动品牌们*近都没有公布过瑜伽产品线的进展,但有一定可能性进展并不佳。Puma是否能在瑜伽市场上同样成功,还很难说。

女性运动市场难做,Lululemon解决了哪些问题?

相比男性消费者,运动品牌们赢得女性消费者是有相当门槛的。*直接的问题在于,运动品牌是否能设计出兼具技术特性与时尚感,并在正确的场合将其推销给消费者。

这些基本上是瑜伽品牌Lululemon成功的几大要素。**是Lululemon在产品功能上的创新。华泰证券在一份研报中分析了Lululemon在产品创新与设计上的优势:Lululemon创始人Chip Wilson(已经离开公司)以滑雪服的布料为基础,对女性运动裤的厚度、 重量、收缩性上进行改良,采用flat seam拼接设计,解决了透气性、 紧绷性等问题。当时市场上只有少数专门为女性设计的运动裤装。华泰证券定性分析了消费者在社交平台上对Lululemon瑜伽裤的评价,她们认Lululemon的瑜伽裤具有“爽滑”、“不紧绷”、“舒 服”、“透气性强”等优点。

在此基础上,Lululemon同样重视服饰是否时尚,这将直接决定能否吸引更多潜在消费者。其在裤背上的半圆形、服装材质的贴合上都增加了更多设计元素,更有利于女性身材曲线的展现。这也帮助Lululemon在社交网站上获得频繁的露出。这对于Lululemon高价瑜伽裤的消费者是有吸引力的。

Lululemon创始人Chip Wilson在《福布斯》上撰文解释了Lululemon的产品设计逻辑,以快速排汗、布料不与皮肤摩擦等性能为优先,再结合新颖款式,“消费者穿着瑜伽服就可以离开健身房,走上街头”。

Puma品牌CEO Bjorn Gulden于2018年年初接受《华尔街日报》采访时称,运动市场上的女性消费者的消费行为与男性截然不同,会为了更好看的产品买单,“实际上,女性在(购买运动产品)会比男性花费更多的钱。”

相比之下,运动品牌们就没有这么好的表现了。耐克、阿迪达斯等公司**需要摆脱的是“男性消费者主导”的惯性思维,针对女性消费者的真实需求开发产品。运动品牌过去在开发女性运动产品上花费的资源并不多。运动品牌大多有女性产品线,但并非是专门为女性消费者设计。运动服饰行业在开发女性产品时流行过“缩小增色(Shrink it and pink it)逻辑,也就是在男性运动产品上缩小尺寸、增加更多的配色。这类产品开发的逻辑屡见不鲜,也屡被指责有性别歧视。

Lululemon在中国的品牌大使;图片来源:Lululemon官网

在产品开发外,Lululemon真正成功的一大推动力是其营销方法,以1500多位品牌大使打造瑜伽社区的方式取代传统运动品牌偏好的专业运动员代言。Lululemon在各个进驻的地区寻找瑜伽运动爱好者,邀请他们作为品牌大使。牌大使可以获得购买折扣、品牌服饰,Lululemon借此将每个品牌大使都转变成为销售渠道。这种合作方式的对象通常都是瑜伽教练。在开店之前,Lululemon就依靠展示店(showroom)、品牌大使展开瑜伽相关活动吸引了大量潜在消费者。

如果按照运动品牌们的明星运动员代言策略,它们可能会遇到很大的难题。*直接的问题是,运动品牌在寻找潜在的合作对象时,全球知名的女性运动员屈指可数。在全球拥有影响力的女性体育赛事有限,知名的女性运动员同样有限。Puma品牌CEO Bjorn Gulden直言运动品牌需要调整代言人的选择路径:“如果你能找到,这可能就是来自娱乐界的明星。”

产品创新、社区营销,再加上过去几年拓展的男性、鞋履等产品线,Lululemon不断提高经营效率,在坪效这个指标上处于**地位。根据商业新闻网站Business Insider在2012年的报道中称,Lululemon的坪效仅次于苹果零售店Apple Store和Tiffany。

Lululemon也因此获得了很多追随者,其中*典型的就是Gap旗下运动品牌Athleta。Athleta紧跟着Lululemon开店,店面设计也非常相似,但价格更低。

市场似乎认为Lululemon还将继续成长。美国投资银行Cowen去年年底在一份给到客户的报告中称,Lululemon看上去像是“下一个耐克”。市场调研公司NPD Group预测,Lululemon将超越耐克成为*大的女性运动品牌,但没有给出具体时间。

运动服饰休闲化是过去200多年的趋势,但对今天意味着什么?

运动服饰品牌聚焦在女性消费者,其背后是为了更大的运动休闲(athlesuire)市场。这个包含运动内衣、瑜伽裤等产品在内的时尚潮流暂时还停不下来。所谓的运动休闲这个单词是用“运动”+“休闲”组合而成,2016年韦氏字典收录了这个词。

相比只限于健身房的服饰,消费者也会将运动休闲服饰穿上街头,兼顾了舒适性和运动体验。无论是出于展示“长期管理身材带来的自信”、还是产生“在运动”的幻想,运动休闲风格成为了街头流行。

根据摩根士丹利的预测,全球运动休闲服饰市场将在2020年增长至3652亿美元。除了运动品牌外,H&M、Zara、优衣库在内的快时尚公司,以及华伦天奴、 GUCCI、巴黎世家这些奢侈品品牌也都推出了相关的产品线,*典型的案例就是巴黎世家的“老爹鞋”。

从过去200多年运动服饰的变迁而言,基本上都是专业运动产品休闲化。《大西洋月刊》在2018年一篇文章中提及了多个案例:Lacoste*初是针对网球运动员的服饰; Ralph Lauren的服饰产品线,*初是针对马术运动员。

而*近几年的服饰风潮变化的背后,是消费者的工作、生活习惯发生了变化。《福布斯》文章提到,占据美国20%人口的千禧一代(通常指1980年代、1990年代出生的人)有更多的健康意识,同时更宽松的办公环境也允许上班族穿着运动鞋、运动短裤进入办公室。生活节奏加快也挤压了消费者替换不同服饰的时间。

但市场竞争其实变更激烈了。运动服饰品牌从时尚内衣品牌中抢夺市场份额,但可能面临着“潮牌化”的奢侈品品牌的冲击。投资银行Jefferies 的一位分析师表示:“现在的女性更加倾向于选择贴身而舒适的无钢圈内衣,对于运动品牌来说,从时尚内衣品牌手中抢夺市场份额或许是一个潜在的增长机会。”