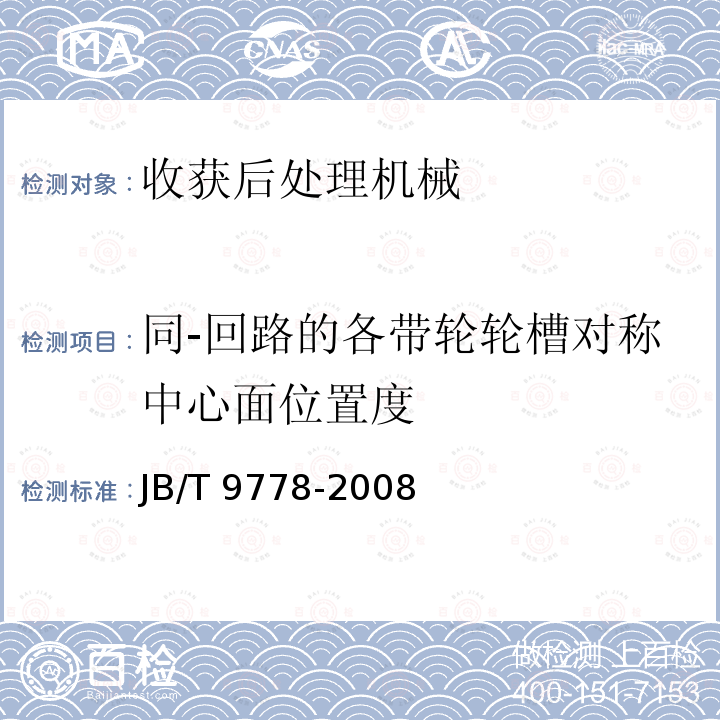

我国棉花长期维持产不足需格局,2014年由新疆棉花目标价格补贴政策替代临时收储政策后,连续向市场投放储备棉,以保障市场供应。经历多次放储之后,如图1所示,储备棉库存逐渐见底,去库存脚步放缓,截止2019年9月30日,数量下降至152 0173 3840余万吨。

图1 2015-2019年储备棉轮出与库存数量统计

中央多次会议强调要以保障国家粮食安全为底线,坚持数量与质量并重,实施分品种保障,增加供给总量,优化供给结构,拓展供给来源,提高供给质量,加强农产品储备和加工业发展调控,健全农业支持保护制度,努力构建科学合理、安全高效的重要农产品供给保障体系。

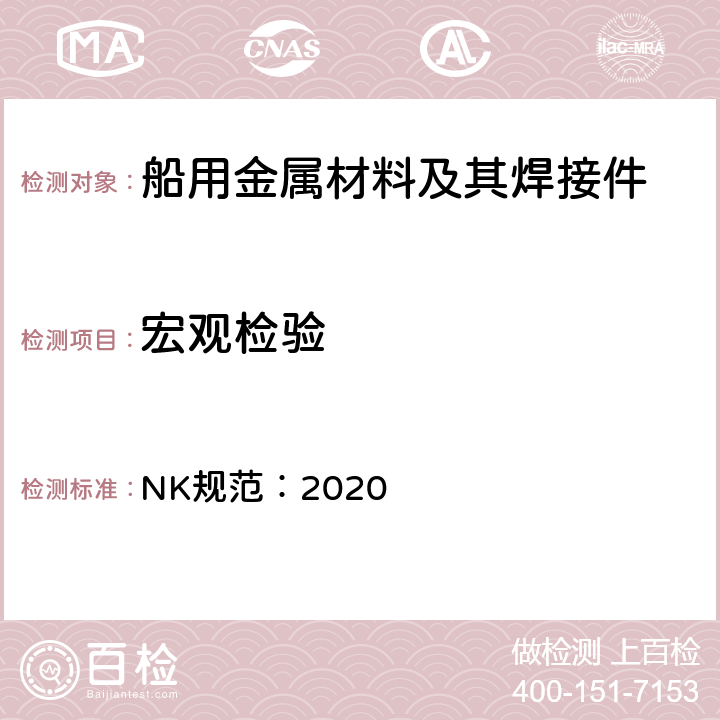

为优化储备棉结构,确保质量良好,2019年国家重启棉花轮入工作,计划轮入50万吨2019/20年度新疆棉。目前,轮入工作已持续2周时间,如图2所示,计划轮入7万吨,实际成交32760吨,整体成交率仅46.80%,单日*低成交率6.3%,其中新疆库成交2560吨,内地库成交30200吨。成交均价13230元/吨,*高价13319元/吨,*低价12879元/吨。市场从5月份开始翘首以盼的棉花轮入政策,缘何成交如此清淡?

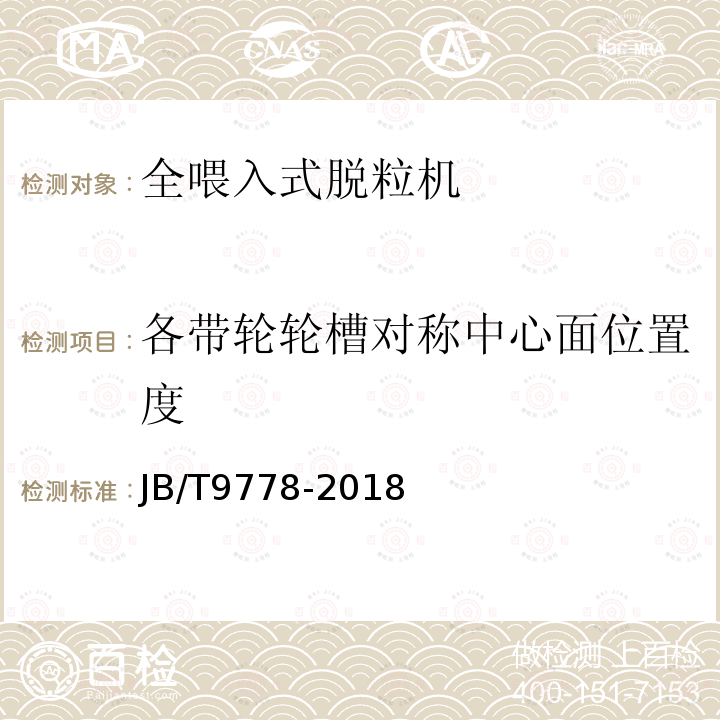

笔者认为,撇开需符合轮入棉花指标要求,主要原因是企业在棉花销售利润幅度及回款时间长短上的选择。每日棉花轮入开始交易时间为下午3点,此时郑棉期货刚好收盘,因此当日轮入成交情况与郑棉收盘价格有着直接联系。如图3所示,**周棉花轮入*高限价为13319元/吨,12月2日至5日,期货收盘价为12615-13030,与*高限价存在289元/吨以上价差,企业参加棉花轮入竞买较为活跃,成交量持续增加,尤其是4、5日,成交率达到了93.71%、96.57%。因宏观方面频传利好消息,USDA12月供需报告数据显示利好,12月6日至13日,郑棉震荡上行,主连收盘价为13195-13370,第二周*高限价为13316元/吨,两者价差在121元/吨以内,且12、13日出现期货价格高于*高限价,成交率持续下降。

图2 2019年棉花轮入情况统计

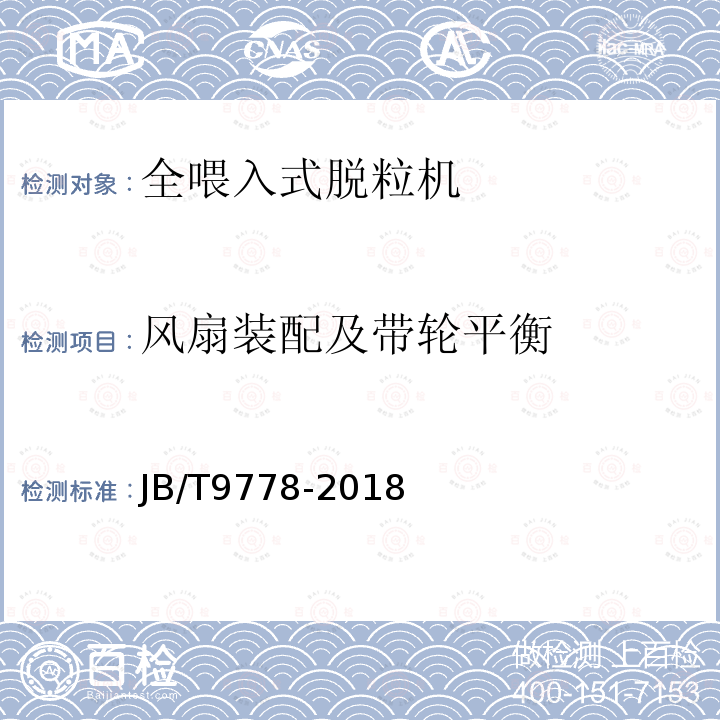

第三周(12月16-20日)棉花轮入*高限价为13425元/吨,受宏观利好刺激,短期内期价或维持上行走势,或持续超过*高限价。年关将至,下游纺织企业反映订单稀少,近期库存压力有所增加,截止12月13日,由我的农产品网统计的全国纱线库存天数为21.8天,周度环比增加0.2天,部分布厂已公布春节放假通知,个别厂家甚至计划元旦假期与春节假期连休,原料采购意愿疲软。

图3 2019年主流地区纺企纱线库存天数统计

综上所述,短期内棉花期现价格或有一定涨幅,但值得警惕的是宏观因素不确定性持续存在,且目前国内棉花基本面依旧疲态尽显,市场走货较缓。棉花轮入*高限价随国内市场价格上升而提高,售棉企业可根据加工成本或采购成本计算合理利润点,资金偏紧张的企业可适当参与棉花轮入竞买工作。