4月份,聚酯需求回暖带动了聚酯行业开工的走高,其整体负荷达到90%以上,高于去年同期86%的负荷水平。但是近期原料端支撑崩塌,上周四PX重挫40美金,受此拖累,午后PTA期价跳水,在原料下跌影响下涤纶长丝场内交投气氛走弱,工厂整体走货清淡,所以预计涤纶长丝短期内或存在一定下行压力。

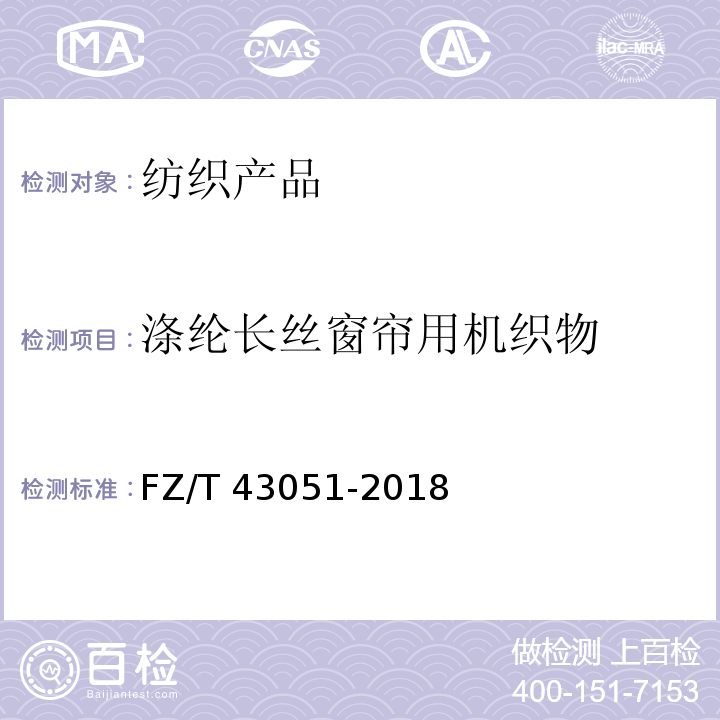

涤纶POY 近期行情均价

上游支撑趋于弱势

上周,多空博弈下,PTA价格依旧高位僵持,主要矛盾是原料PX端成本塌陷。周初受恒力装置检修推迟的影响,PTA价格窄幅下移,但成本及刚需稳定支撑,价格下跌幅度有限。周四PX价格跌幅继续扩大,下午PTA期货价格跳水,152 0173 3840合约跌停。但现货受主流工厂接货的消息支撑,价格跌幅有限。

截止本周四,PTA价格在6510元/吨,较上周四价格下跌65元/吨,跌幅在0.99个百分点。

乙二醇方面依旧不见起色,因近期港口发货速度加快,上周四港口MEG库存较上周下降0.7万吨。加之本周港口预计到货量为20万吨,环比上周减少5.7万吨,本周MEG存在一定的去库可能,但仍无法从根本上化解库存压力。

报价下调,产销低迷

原料价格继续下跌,截至上周五,江浙涤丝成交气氛清淡,主流大厂产销多在30-50%水平,部分较好工厂在80%左右。

浙江市场涤丝工厂报价多有下调,实际成交过程中优惠仍存,下游织造厂观望为主,主动补仓意愿不强,市场交易气氛清淡,预计本周上半周涤丝行情还有继续下沉可能。目前POY100D/36F报价主流在9150-9250元/吨之间,FDY75D/36F报价主流在9900-10000元/吨之间,DTY 75D/36F报价主流在12200-12300元/吨之间。

库存方面,受整体产销影响,现如今涤丝市场整体库存集中在14-22天;具体产品方面,其中POY库存集中在5-10天,FDY库存至11-16天附近,而DTY库存则至22-28天左右。

综上所述,上游PTA与MEG受原料下跌影响,短期内偏弱运行,而下游在受原料下跌影响下产销略显清淡,马上四月讲过,进入五六月份涤丝或又会迎来淡季,在边际效应影响下,短期内涤丝或偏弱势运行。

(化纤头条)