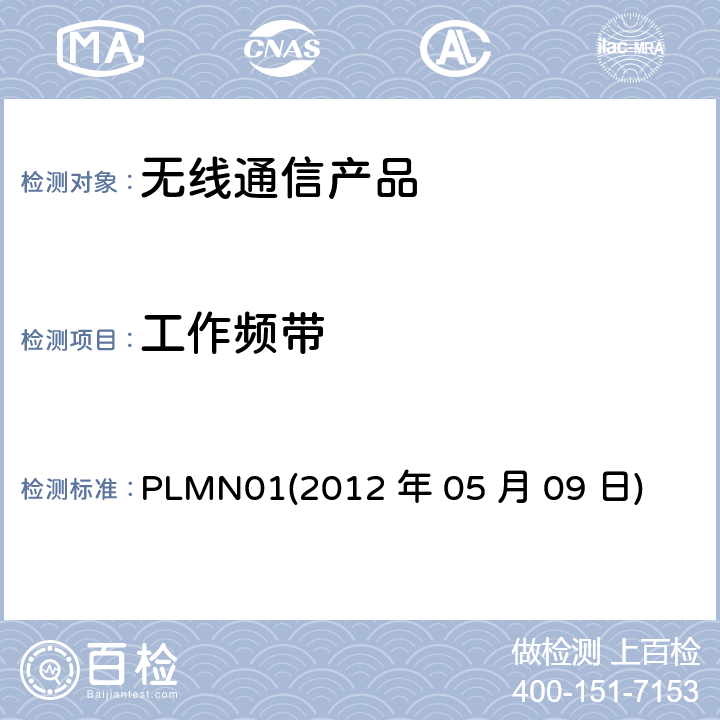

一、氨纶市场价格走势

俗话说“二月二,龙抬头”然而在氨纶市场上“龙抬头”这一祥瑞之兆并没有出现。氨纶在进入二月中旬的时候,虽以稳中有序的势态小步上涨了300元,但是好景不长,接下来的几日氨纶一直处于平稳盘整格局,再无上涨出现。从图中可以看出,本月(2.1-2.29)氨纶价格维稳小幅上涨。截止29号氨纶(大唐)40D有光报价44500元/吨与月初44200元/吨相比小幅上扬,涨幅为0.67%。

二、市场分析

2012年2月,大宗商品数据商——生意社发布的中国大宗商品供需指数(BCI)为0.16,均涨幅为0.35%,反映该月制造业经济较上月继续呈扩张状态,但扩张程度走弱。就纺织板块而言,原料上涨,下游成本提高。在2012年开年,各大原料上涨,以开门红的形式在市场上形成一定的冲击,氨纶原料也不例外,目前国内华东市场BDO主流价格上涨至152 0173 3840-17500元/吨附近,而氨纶主原料PTMEG主流成交价格在27000元/吨附近,但节后BDO商家推涨意向明显,PTMEG价格则盘整的概率较大。而纯MDI方面受美金的走向坚挺,货源的紧张,市场低价惜售,主流价格至的18300元/吨的价格。从这些数据说明,原料的上涨大大的提高了氨纶的生产成本,无疑对生产企业造成了对外销售压力。所以企业不得不将压力转移到下游,因此抬高市场报价。

市场需求小,但采购里不从心。氨纶的采购从去年至今就一直平平无奇,处于补仓的小量操作。下游织造企业也开工率,原料高价等因素一直低开低走,产销并非很积*。下游不少企业对上游企业市场报价的拉涨并没有多大的反应。外加上开工率方面,同去年相比,今年的各织造企业开工较晚,随着国内多地员工短缺状况的相对缓解,终端服装业以内销销为主需求量的小幅回升。然而,采购商尤其是实力客户仍然以消化库存为主的销售模式,所以导致走货总量的依然不足,采购大多以小量为主。

三、后市分析

总体来说,原料的升温的确给氨纶生产企业带来了成本压力,因此生产企业将氨纶售价抬高,目的是将成本压力转移给下游织造企业。怎料今年纺织行情普遍温吞,织造企业从开年来面临着原料上涨,开工率低,订单小量的格局。预计后市,氨纶生产企业顾虑到库存问题,报价会继续保持坚挺。但是下游采购量的稀少还会相互压制着氨纶再次抬高报价的操作,氨纶后续价格上涨仍然受阻。