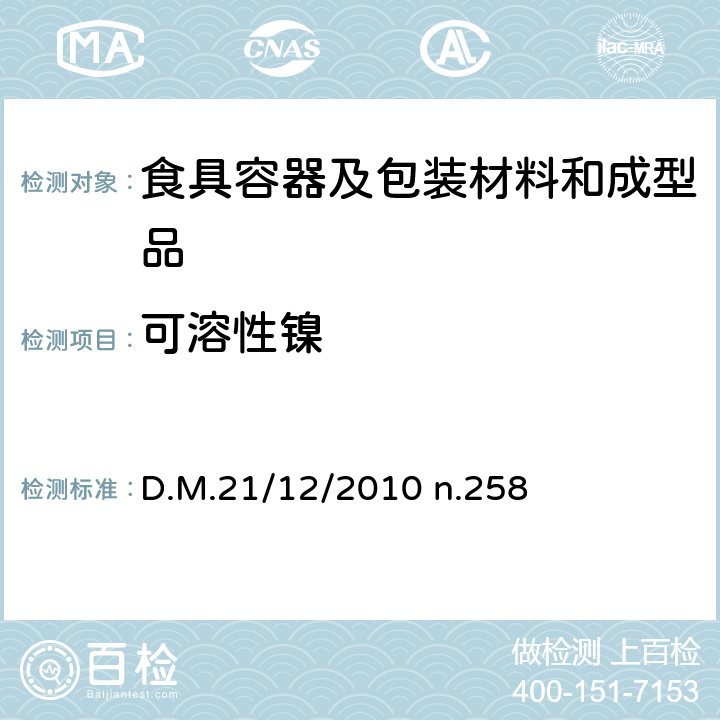

一、氨纶市场价格走势图表

从图中看出,本周(2.13-2.17)氨纶价格小幅上调。截止周五氨纶(大唐)40D有光报价在44500元/吨左右与周初44200元/吨相比有所上调,这周的同比涨幅为0.67%。

二、市场分析

春节过后,涤丝、锦纶等纺织主原料便呈现惯性上涨格局,然而,国内纺织行业经过了2011年的“寒冬”之后至今仍显得力不从心,节后再度出现的“用工荒”也并不让人感到意外,当前多数织造企业尚处于招工阶段,市场实际需求、消耗有限,而氨纶产业链也仍延续年底的疲弱盘整格局,但受节前下游集中备货影响,行业库存水平有所降低,并受长期以来的亏损压力影响,部分报价偏低的企业已有1000-2000元/吨的上调。

而从氨纶供应面来看,经过节前的集中销售,氨纶行业库存压力小幅下降。节后,部分氨纶企业复产节前停车装置。 其中,江苏某氨纶企业于春节期间已将停产两套生产装置全部恢复运营,目前工厂满负荷开工;另一厂也将开工率提升至80%。 此外,山东及浙江萧山、绍兴、诸暨、义乌、温州等地于节前减产或停产的氨纶企业,也已于春节期间或元宵节后将生产负荷提至较高水平,其中包括一些年前试投料但开工偏低的生产厂家。

三、后市分析

综之,成本压力将继续压制氨纶企业,长期以来的亏损也令生产厂家无法承压,因此,在相关纺织原料的拉涨带动下,氨纶报价有望小幅上行,但需求面恢复尚需一定时日,氨纶供应过剩问题也仍旧困扰着商家,因此此番上涨幅度将*为有限。