1、新年度全球棉花供需结构性偏紧

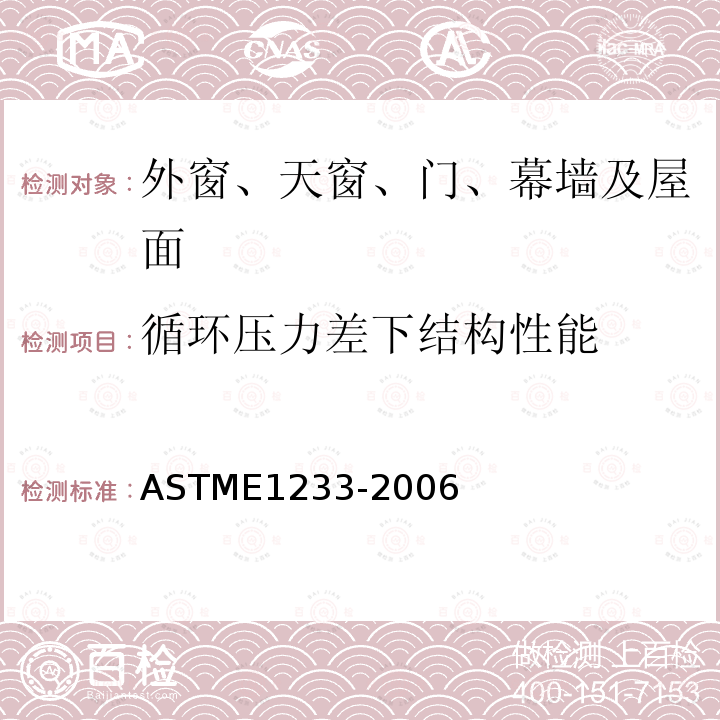

根据USDA*新报告,全球2018/19棉花年度供需是大幅去库存的,其中中国产量远不及消费,需要消耗库存和进口来补充缺口,今年期初国储库存550万吨,抛储250万吨情况下,明年国储库存还剩300万吨左右,这些都是四五级棉及国家压箱底的战略储备棉,2018/19年度国储库存对供需平衡的调节器作用将明显减弱。同时我们除中国外地区,产量和消费维持在一个平衡略偏松状态。但是全球棉花生产经过连续几年的风调雨顺后,2018棉花年度的天气具有不确定性,并有可能导致后期全球棉花产量的减少,所以从全球供需平衡表来看,如果后期天气发生恶劣变化,全球的供应会变的相对紧张,这是后期需要密切关注的一个点。

全球棉花收获面积、产量和单产走势

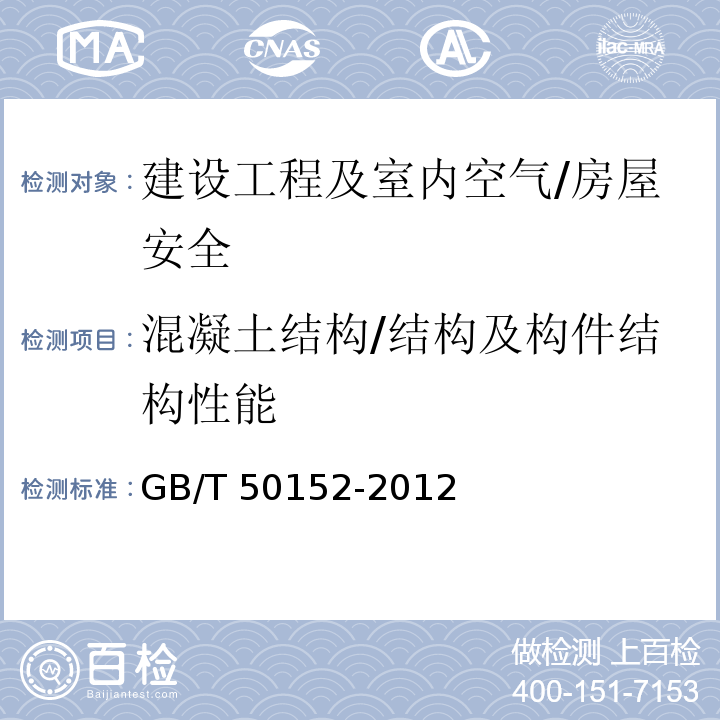

2、估值和收购成本角度预示郑棉下方支撑较强

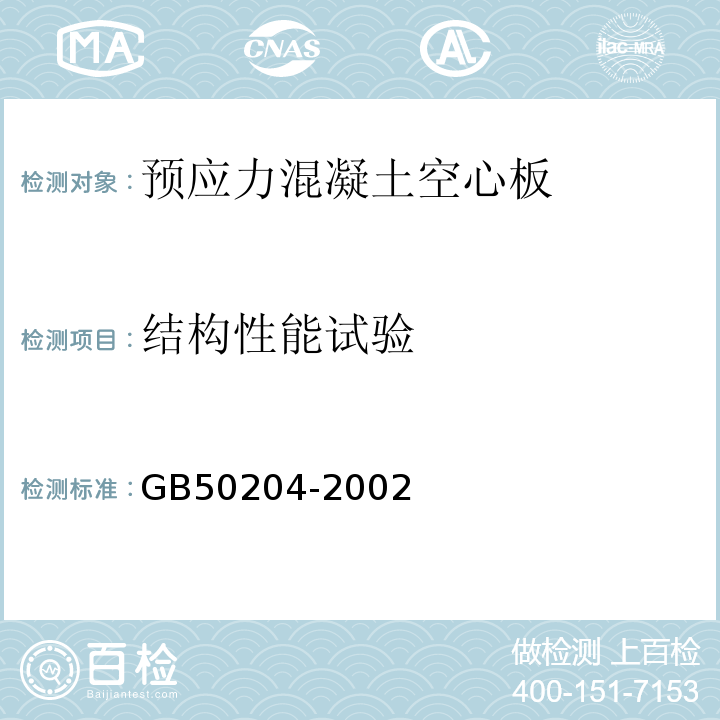

郑棉与美棉期货价差(元/吨)

根据内外价差历史数据显示,正常情况下棉花内外盘期货价差在4000-5000元/吨,均值为4500元/吨,目前在4900元/吨附近,郑棉相对美棉偏高估。近期美棉受中美贸易战以及德州降雨影响,跌幅较大,后期贸易战缓和,美棉仍会修复上涨。目前美棉主力合约在84美分/磅,众多机构普遍认为80美分/磅为强支撑位。根据内外价差均值4500元/吨测算,对应郑棉1901价格为16490元/吨,强支撑位为16000元/吨。后期随着美棉价格上移,郑棉受政策以及新增配额影响,内外价差有望缩小,美棉对郑棉的支撑提振作用也有望加强。

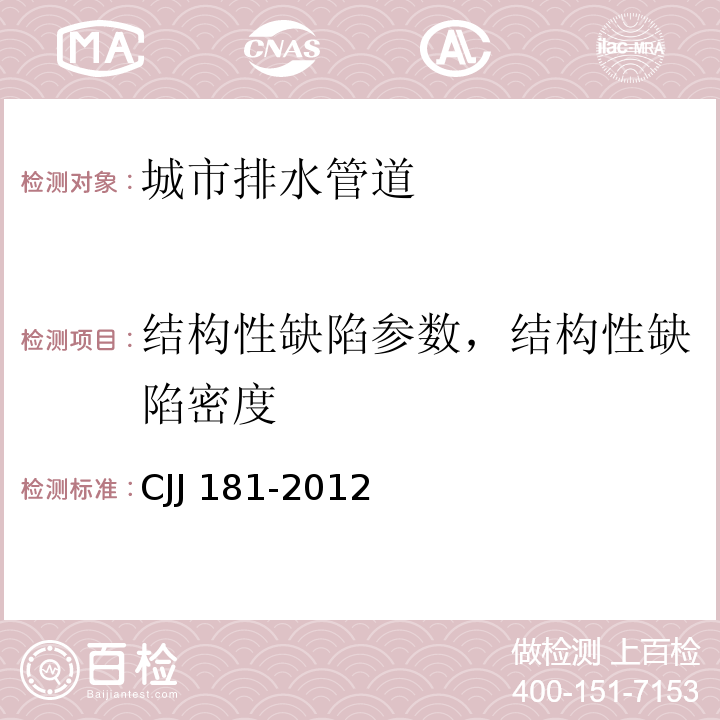

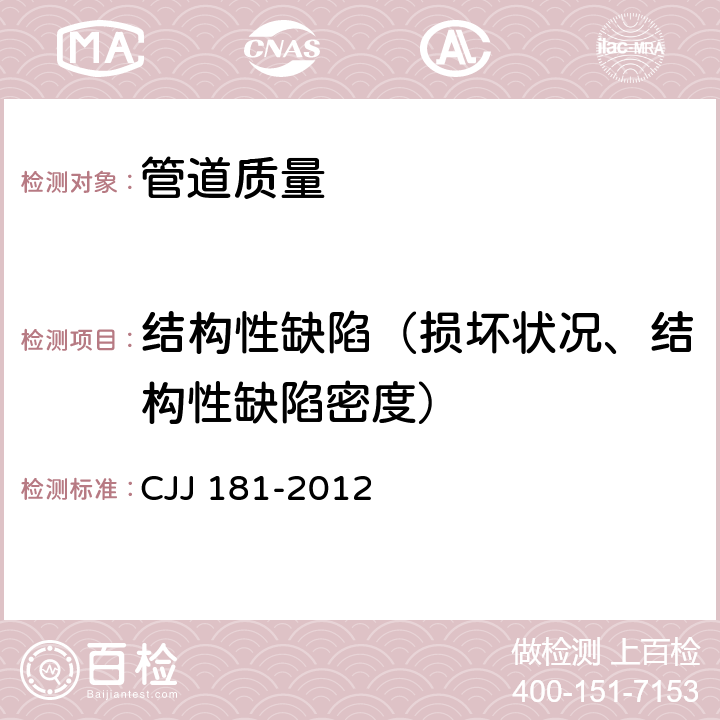

国内3128B与进口棉滑准税价差(元/吨)

根据滑准税与3128B价差显示,近期郑棉受政策以及新增配额影响,3128B指数与滑准税价差逐渐缩小,6月19日价差为553元/吨,较前一日增加了462元/吨,原因是3128B指数变化不大,进口的美棉变的更弱了。后期中美贸易缓解,美棉继续强势,也会带动郑棉或者国内的3128B棉花现货价格上涨。当前仅从内外棉化现货价差的角度来看,国内棉花现货与外棉现货的价差水平偏低,对应国内棉花现货价格有较强支撑。

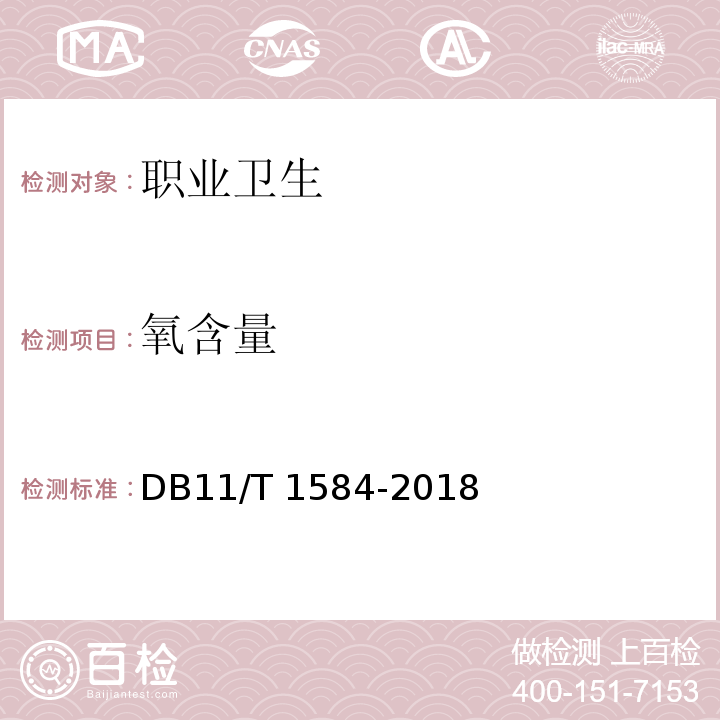

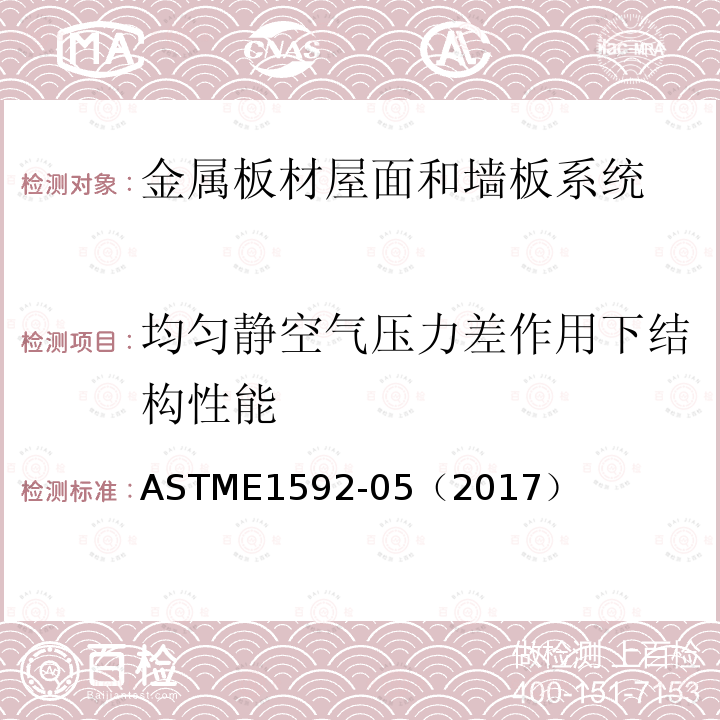

棉花基差图(元/吨)

根据3128B与活跃合约历史基差数据显示,若棉花进入上涨牛市行情,则基差会小于零,并进入(-2000,-1000);若基差修复回归(0,1000),则短

另外从新棉花年度国内

3、贸易战拖累国内外棉花价格下行,郑棉期货即将进入价值投资区间

端午节前**,中美贸易战加征25%商品关税后,节后特朗普威胁将针对中国制定2000亿美元征税清单,要知道2017年中国对美国总共出口纺织品服装近500亿美元规模,一旦美国对我国的纺织品服装征收关税恐将对上游纺织原料需求构成重大利空,因此国内外棉花价格连续大跌。但实际情况来看,美国能否变本加厉地对2000亿美元的中国商品征收关税存在变数,即使真正征收了10%的关税,也只不过是增加了美国对中国纺织服装品的进口成本,这里面可以通过中国出口降价或者美国进口商自己在当地市场提价来转嫁这部分关税成本,实际对中国出口至美国的纺织品服装量影响不会太大。另外从2018/19年度全球棉花供需格局来看,全球棉花供需面临结构性偏紧格局,美棉将在中美贸易战缓和后重回基本面震荡偏强。

目前国内棉花现货与外棉现货价差水平偏低,对应国内棉花现货价格有较强支撑,同时郑棉大幅下跌后相对现货价格的溢价明显收窄,郑棉期货相对现货的估值水平渐归合理。从棉花期货内外价差分析,美棉因80-84美分/磅有强支撑,对应郑棉1901合约的底部支撑在16000-16500元/吨。根据棉籽收购价7元/公斤估算,加工后的皮棉成本在15800元/吨上方,对应的1901合约仓单交割成本也将在16200元/吨上方。

总体来看,因中美贸易战引发的市场不确定性担忧,短期棉花价格下行风险犹存,但依据内外棉花估值及收购成本测算,郑棉主力1901合约下方16000-16500元/吨区间有较强底部支撑,可逢低买入,止损16000,目标18000-18500。

风险点

1、中美贸易战升级

2、天气比预期好,棉花大丰收

3、全球经济转弱对应