ICE

二、市场影响因素分析

——基本面

1、宏观面。美国方面:5月ISM制造业指数52.8,预期52,前值51.5;5月Markit制造业采购经理人指数终值54,预期和 前值为53.8;4月工厂订单月率-0.4%,预期-0.1%,前值2.1%;上周初请失业金人数27.6万,预期27.8万,前值28.2万;5月失业 率5.5%,预期5.4%,前值5.4%;5月私人部门就业人数26.2万,预期22万,前值21.3万;5月非农就业人数28万,预期22.7万,前值 22.3万,非农就业大大超出市场预期。欧元区方面:本周公布的意大利、法国、德国、英国及欧元区制造业采购经理人指数分别为54.8、49.4、 51.1、52和52.2,意大利、法国好于预期和前值,但法国还处于景气线下方,英国不及预期但好于前值,德国及欧元区整体数据处于景气线上方,但弱于 预期和前值;欧元区4月失业率11.1%,预期11.2%,前值11.3%;欧元区4月零售销售年率2.2%,预期2.0%,前值1.6%;德国4月工业 订单年率增长0.5%,预期下降0.6%,工业订单增长超出预期。中国方面:5月官方制造业采购经理人指数为50.2,预期50.3,前值50.1;5月 汇丰制造业采购经理人指数终值49.2,预期49.2,前值49.1;5月汇丰服务业采购经理人指数53.5,创2014年9月以来*高;5月汇丰综合采 购经理人指数为51.2,低于上月的51.3。中国官方制造业采购经理人指数回升,而汇丰制造业PMI仍处萎缩区间。

2、ICE棉花期货弱势调整,价格小幅回落。

本周ICE棉花期价没能延续之前一周的反弹,而是表现为小幅冲高之后的回落,上行乏力,主要抑制性因素:一是棉花自身基本面不佳,**是 当前年度市场供需形势利空,且迟迟难有改善,棉花需求大国中国结转库存增加,全球范围内2014/15年度棉花年末库存升至1.10254亿包,印度和美 国基本面没有继续向差的方面发展,但向好改善也较为不易,整体上基本面依然不利于棉价反弹。截止6月4日,ICE可交割的2号

本周也有一些短暂的利好因素支撑棉价有冲高表现,一是美元指数在周二和周三大幅下跌、以及受CBOT谷物类价格反弹的带动,支撑周三价格 收涨;二是销售数据强劲,美国农业部周四公布的棉花出口报告显示,截止5月28日当周,美国2014/15年度棉花出口净销售106600包,较之前一周 下降9%,但较此前四周均值增加74%,主要出口目的地是越南、土耳其和中国大陆,出口装船300500包,较之前一周减少11%,较此前四周均值下降 10%,受销售数据推动,周四ICE棉花期价在盘中继续升高,但表现为冲高回落收跌,没有延续周三涨幅,*终没能抵消市场中的不利因素。

其它方面:美国农业部报告显示,截止5月31日,美国棉花种植率为61%,之前一周为47%,上年同期为72%,五年均值为78%。其中 亚利桑那州种植进度****,种植率已达到****,加利福尼亚位居次位,种植率达95%,但低于去年同期的99%。德克萨斯州种植率为46%,去年同期 为60%,五年均值为70%,德州近期降水使播种进度放缓,对当地生长的棉花*终带来的影响是利是弊、多少棉花受到破坏还没有定论,美棉苗情差强人意,现 蕾率为3%,去年同期为5%,五年均值为6%。

3、郑棉期货价格连续下跌,行情走势进一步趋弱

本周152 0173 3840月合约周一高开后小幅冲高,但没能守住盘中涨幅,之后仅仅周三有小幅上涨,其余几日都表现为弱势回落,价格重心小幅下移,市 场基本面不佳,继续打压棉价下行,现货供应充足,现货

新棉方面,内地补贴无优势,以及种植效益低等因素影响,长江流域及黄河流域的棉产区普遍存在棉田变粮田的情况,内地种植面积大幅减少。华 东地区此前的降雨为棉花作物提供有利的水分,但拖延播种工作,华北平原天气转为干燥炎热,将有助于棉花播种和早期生长,北疆棉花进入现蕾期,部分地区出现 *端天气,一些棉田受灾严重。从整体来看,棉苗情况好于去年。

——技术面

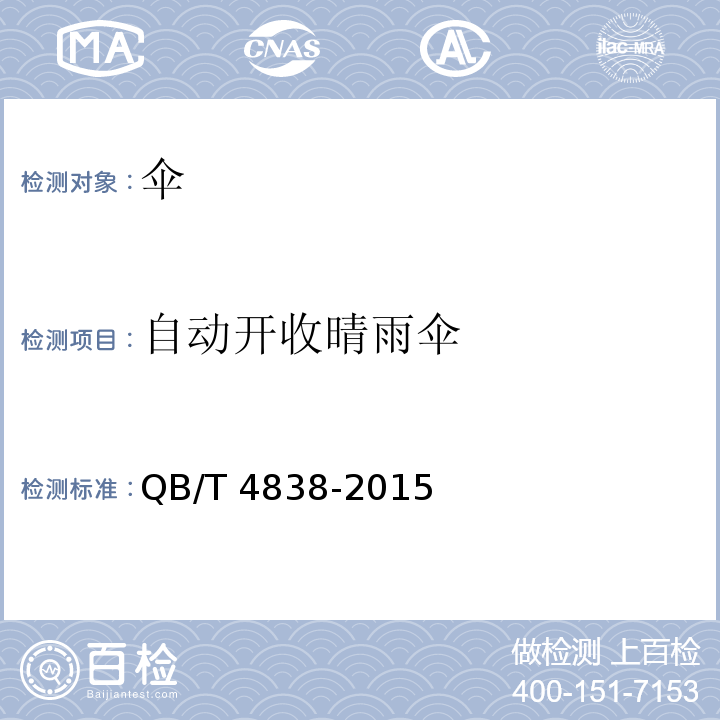

ICE棉花期货7月合约图

本周先抑后扬,小幅冲高后回落,五个交易日中有四个交易日表现为下跌,走势偏弱,整体依然属于横盘调整行情,没有明显的方向性,7月合约下方短线支撑在62美分附近。

郑棉期货152 0173 3840月合约图

本周表现为高开低走,周一小幅上冲后回落,之后几日基本再无突出表现,连续小幅回落下跌,价格抵近13000一线,整体上属于弱势行情,仍有下探趋向。

三、后势展望及操作建议

美国5月就业增长大幅加速且薪资加快上涨,展现出美国经济好的一面,并且增强了9月升息的前景,欧元区通胀开始回升,刺激计划正在帮助欧元区实现温和增长,但复苏之路曲折,经济面临一些挑战。中国制造业下行压力未减,经济面偏弱局面并未根本改变。

ICE棉花期价下跌,市场继续受利空因素主导,这些利空也反复被市场所逐渐消化,本年度市场基本面向好改善艰难,供应过剩,主要棉花需求国库存庞大,而需 求改善乏力,面临的去库存压力较大,对当前价格的抑制性也较为明显,但目前暂时也没有新的利空能打压棉价出现突破性的下跌行情,7月合约将继续调整的概率 较大。近月合约和远期合约面临形势有所不同,美国新棉种植进度缓慢且苗情不佳、以及三大棉花主产国、美国、中国和印度种植面积预计减少,这预示着 2015/16年度基本面将有一定的改善,ICAC下调全球2015/16年度棉花库存预估,并且展期交易使资金在短期内离开近月,进入远月,尤其是新的 主力12月合约,这些因素对代表新年度的远期合约有一定的支撑,这也造成了近期ICE棉花期货表现为近月弱而远月相对偏强的格局。但从整体上看,市场的有 力支撑性因素还比较缺乏,新年度基本面的改善,还达不到市场预期,能使棉价出现趋势转向的因素还没有出现,投资者信心依然不足。

中国市场也弱势依旧,需求面来看,市场消费能力减弱,下游市场对棉价几无支撑可言,供应面货源较为充足,纺织企业并不发愁采购问题,影响 市场供求的两个政策有待落实,一个是国内储备棉投放,如果抛储再搭配进口配额,高等级棉的供应问题得以部分缓解;二是中国对印度纱线减免进口关税政策,前 者落实后将是增加市场供应,后者落实后将使中国对棉花的消费继续下降,这些利空因素是市场的关注重点,也令市场参与各方谨慎观望。总之,在当前年度内,棉 花的上下游市场少有利好因素,国内市场面临的压力不减,未来一段时间内这种形势难有明显缓解。

预计未来一周国内外棉价将继续低位震荡,偏弱运行,ICE棉花期货12月合约将成为新的主力,下方支撑在60美分附近,郑棉期货主力合约也向1601月转移,152 0173 3840月合约下方支撑13000、12800,1601月合约下方支撑13100附近。