一、市场影响因素分析:

——基本面:

1. 宏观面。美国:2月工业产出创三个月*大升幅,3月消费者信心降至15个月低点;美国2月新屋开工年化91.7万户,高于前值 91.5,营建许可升至近五年以来的*高水平;美联储宣布维持零利率,维持每月850亿资产购买规模,美联储下调了经济增长及失业预测值,量化宽松政策仍 有实施空间;伯南克称塞浦路斯问题对美国影响不大。中国:肖钢接任证监会主席,表示银行业过去超20%的高增长时期已过;李克强召开记者会,新一届领导人 陆续上任;中国2月国内社会消费品零售总额实现37810元,分别比去年同期放缓2.4%和0.4%;中国3月汇丰制造业PMI初值为人51.7,2月终 值为50.4。欧元区:塞浦路斯是第五个申请救助的欧元区国家,欧债危机重燃,欧元区同意向塞浦路斯提供应100亿欧元救助,前提是塞浦路斯征收58亿欧 元存款税填补救助黑洞,向储户征税的提议加重了对银行挤兑的恐慌,银行重组以及存款征税方案是*敏感问题,也遭到当地民众抗议,欧元区设定下周一为*后期 限,塞浦路斯要么接受援助方案,要么失去资金援助;作为欧元区*大的经济体,德国投资者信心指数升至三年高点。

2. 基本面利空因素及调整意愿打压棉价回落,上周ICE棉花期货表现为自高位向下大幅回落的行情。上周对ICE棉花期货有直接影响的基 本面因素有三个,一是经济面的塞浦路斯问题,这使欧债危机忧虑重燃,引发市场对欧元区稳定性的担忧,商品普跌,近期表现强势棉花也没能幸免;二是印度和中 国两个产棉大国以及棉需求大国计划大量出售国储棉消息,中国是美棉主要的出口目的地,中国拥有全球棉花库存的60%,这部分棉花在之前是作为战略储备封存 的,中国当前进行的抛储以及下月要进行的新一轮抛储将会有计划的释放部分储备,预期中国今年将出售约300万吨国家储备棉花,印度库存相对较低,出售的量 也较低,印度和中国的此举是为了满足国内需求,抑制棉价的上涨;三是美国农业部周四公布的销售报告显示,截止3月14日当周,美国2012/13年度棉花 出口净销售114200包,这个数据远低于之前几周销售量,之前三周的销售量分别为187600包、150200包和152800包,出口数量锐减打压了 棉价。ICE棉花期货前期涨势持续了三、四个月,触及一年高位,累积了较大的涨幅,市场有调整意愿,加上利空因素来袭,经济面和基本面的利空因素都使多头 获利了结加速,空头也逢高介入,强势上涨行情自上周转弱,持续阴跌之下,下方也没有明显的承接盘,跌速快跌幅大,累计跌幅约5.63%,创九个月以来*大 单周跌幅。美国农业部月度将发布种植调查报告,进入2013年棉价的大涨也使一部分地区植棉积*性增加,但过去一年以来整体植棉效益不及谷物类作物,预计 棉花种植面积将会减少。在需求面上,印度棉花需求增加,转向进口,中国也将继续进口棉花,有消息称中国自4月起将会提高进口配额至170万吨,这些将会给 ICE棉花期货市场带来一些积*性因素。

3. 郑棉期货上周也表现为回落,但价格相对稳定。郑棉期货周一受宏观面及外围市场大跌影响,盘中大幅下挫,拉低了上周的价格重心,但之 后几日表现为横盘调整,表现强于外棉,这得益于国内的调控措施支撑。大量收储使国内优质棉资源短缺,而增发配额迟迟没有发放延缓国内市场受低价外棉冲击, 国内现货价格重心继续抬高,3月22日上周五中国棉花价格指数328棉报19370点,较前一周五上涨11点,现货维持缓慢上涨,市场高等级棉资源偏紧, 价格偏高,这支撑了当前的棉价,但受于下游需求抑制,纺织企业不敢追价采购,市场成交清淡,基本是有价无市,现货涨势趋缓。收储方面:上周国家棉花临时收 储成交58370吨,其中内地成交51930吨,新疆地区成交6440吨,截止3月22日,2012年度棉花临时收储累计成交6442910吨,其中内地 成交2170080吨,新疆成交2545880吨,骨干企业成交1726950吨。2012/13年收储工作本月末结束,目前各地区

4. 纺织企业随用随买,下游需求在观望中缓慢复苏。3月中下旬,各地棉纺织企业订单陆续恢复,下游织造企业开机率上升,进口棉纱随外棉 价格上涨,国内形势也有改善,近一个月以来,长绒棉高支纱价格有约2000元/吨的上调,普通中低支纯棉纱线价格维持稳定,成交有所改善,冀鲁豫地棉 C32S主流成交价在26000元/吨左右 ,较高价格在26500—27500元/吨。海关总署数据显示,中国2月份国内纺织品出口总额58.9亿美元,同比增长38.08%,大幅超出市场预期, 出口业务改善。纺织企业原料库存下降明显,但普遍不担心后期原料的采购,有补库的意愿但不急于采购,目前竞拍储备棉是纺织企业的主要采购渠道,4月将开始 新一轮储备棉投放,并且市场预期进口配额也大量发放,相关企业普遍等待相关政策的落实。上周一些省份的企业陆续收到与前期国竞拍的国储棉配比的进口配额, 随着外棉价格下跌,港口询价增多,但实际成交改善不大,需求企业仍期望外棉价格继续回落。

内外棉价差方面:3月22日上周五,进口棉花价格指数M级棉花报价为97.54美分,较前一周五上涨1.38美分,进口棉花1%关税和滑 准税下折价分别为15614元/吨和16224元/吨,较前一周五分别下跌218元/吨和165元/吨,与当日中国棉花价格328棉指数相比,目前国内棉 价与进口外棉的价差分别为3756元/吨和3164元/吨,价差较前一周五缩小229元/吨和176元/吨,价差继续缩小。前期外棉价格的大幅上涨,使东 南亚国家的出口棉纱价格随棉价大幅上涨,这也支撑国内棉纱报价上涨,纺织企业开工率回升,内外棉价差的缩小有利于增强国内纺织企业的竞争力,在订单缓慢恢 复以及国外原料成本增加的情况下,国内下游纺织企业的生存状况有所好转。

——技术面:

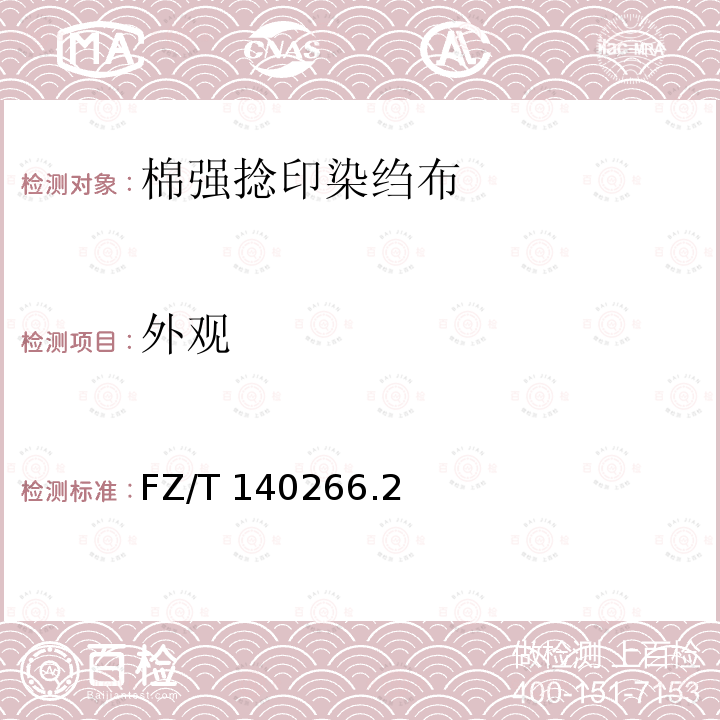

ICE棉花期货盘整了半年之久后,延续了有三、四个月一波上涨行情,在上周暂时终止,上周跌势较猛烈,速度快,幅度大,弱势行情明显,下跌中支撑承接盘不明显。

ICE棉花期货5月合约图

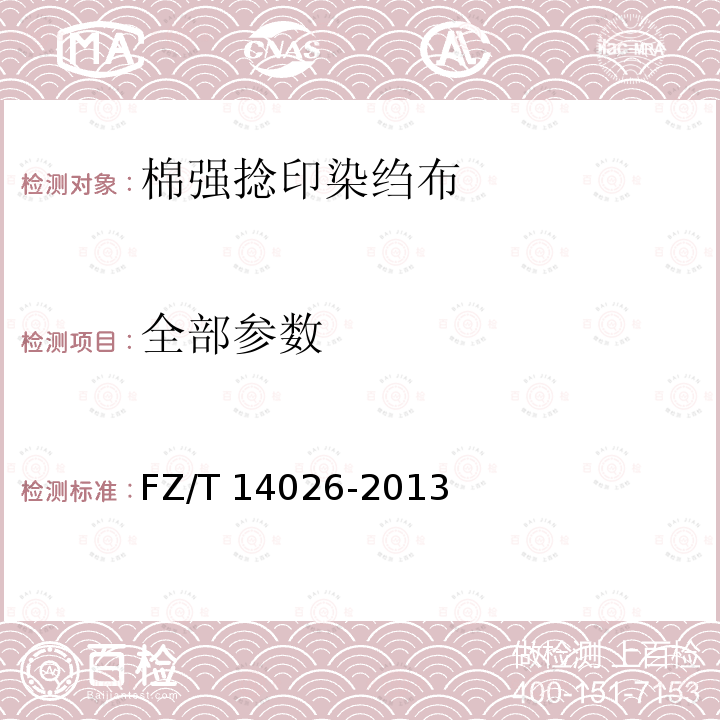

郑棉期货维持在相对的高位,上周表现为冲高之后的回落行情,上方阻力相对较强,而价格有跌落时又有承接盘,从持仓量和成交量来看,资金面相对表现偏弱,在这个位置,多空双头都无意发力,表现为横盘调整行情。

郑棉期货152 0173 3840月合约图

二、后势展望及操作建议:

中国新一届领导人履新,市场反应正面,中国本月制造业数据利好,经济缓慢增长;欧元区继续萎缩,塞浦路斯使忧虑逐渐淡去的欧债危机起死回 生,重新回到人民重点关注的经济问题中。数据显示美国经济整体向好,并且从相关消息来看QE政策仍有施展空间。中美经济面影响积*,而欧元区经济疲软,债 务问题将是下周关注的重点之一。

美棉自高位回落,大幅下跌,市场信心受挫,目前还没有止跌迹象,而中国需求预期不减,低价的外棉原料能在当前疲软的纺织品需求形势中提高 中国纺织企业竞争力的,对中国纺织企业有较大的吸引力,后势关注中国配额政策以及美国种植意向调查报告。内外棉价价差的缩小,国内外纱线价格的走高,以及 订单缓慢增加,国内纺织行业形势已有所改善,这种改善能否持续还有待观察。目前国内棉市受政策左右,新年度的收储政策、下月开始的新一轮抛储政策以及配额 政策等等,普遍在等待落实,将对国内外棉价影响较大。当前下游需求虽有改善,但纱线供大于求局面还没有扭转,可预见的是棉花供应将会继续增加,短期市场氛 围整体偏空。

美棉跌势未稳,近日有继续下行之势,下方支撑位在85.20美分、84美分,郑棉期货区间调整,上方阻力20550,下方支撑20000,19800。郑棉期货当前投资机会不好,市场观望氛围浓厚,操作上,建议观望或区间短线交易。