■抛储传闻开始发酵,市场供需矛盾贯穿始终,明年也将处于去库存的过程中。

■在1305合约交割前,

期现价差和跨期价差均存在调整需求

郑棉152 0173 3840合约将于2013年1月份进入交割月,近期价格有调整的迹象,而1305合约并没有出现152 0173 3840合约那样的调整趋势,其仍然在19000—19200元/吨之间波动。所以,不论是152 0173 3840和1305合约之间的跨期价差,还是152 0173 3840合约与现货之间的期现价差都有调整的需求,而这种调整或以两种方式进行:一是152 0173 3840合约价格下挫,导致期现价差、跨期价差回归;二是152 0173 3840合约价格维稳,现货价格大幅反弹,1305合约价格上涨,期现价差、跨期价差回归。不过,基于以下判断,笔者认为前者发生的概率较大。

历史期现价差回归。“进入交割月,期现价差回归”,这的确是真理。从历史上交割月合约期现价差走势上可以发现,不论前期价差如何波动,临近交割月时,差不多是在交割月前1个月,期现价差就开始出现回归的迹象。且不论回归的幅度有多大,与之前走出的价差相比会明显缩小。

1111合约自2011年9月份开始期现价差从2000元/吨向下调整,*终在9月底时落至0轴以下,价差变为负值,明显期货价格被低估,但在10月份之后,价差小幅回升,直到交割日,价差为242元/吨。又如1207合约,也有着相同的经历。同样在1月份交割的1201合约,在交割月临近时,其与现货价格之间的价差运行重心有所上移,但*终期限价差也回归至1000元/吨以下的849元/吨处。

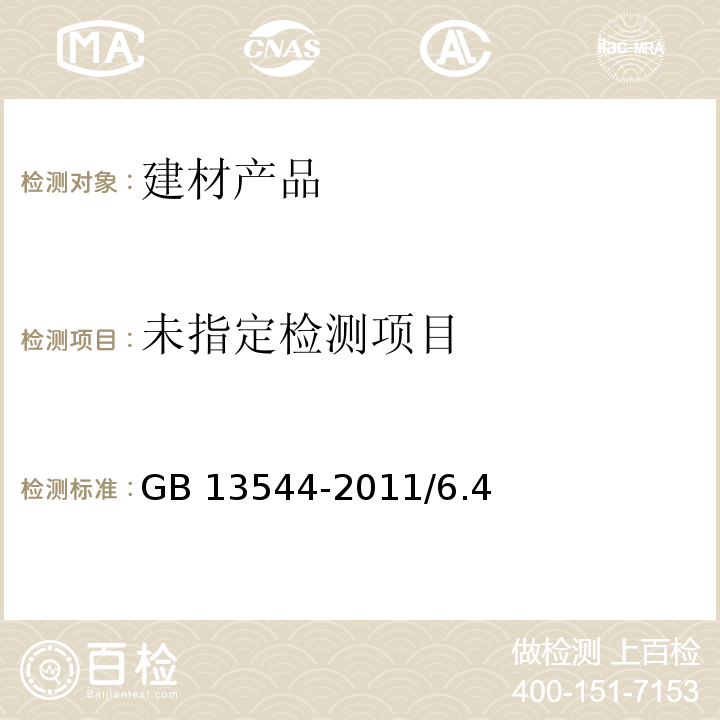

多单移仓,价差将回归。当郑棉152 0173 3840合约可交易后,曾经出现大幅升水的现象,价格一度上涨至23000元/吨附近,但因为印度放开出口以及国内收储实际价格与期望值不一致,152 0173 3840合约价格就持续疲软,直到跌至19000元/吨以下才触底,而后受到国储政策的支撑,得以止跌企稳,并且波动重心上移至19500元/吨。研究152 0173 3840合约与现货价格的走势可以发现,6月份之前二者价差大幅回落,之后价差处于区间波动。

虽然价差做区间波动,但同样可做策略:根据波动区间上下限做“买价差低抛价差高”的操作。当前价差在885元/吨,与历史同期相比,还将下行。当价差跌破下行运行区间时,将产生350元/吨左右的收益。

152 0173 3840合约与1305合约期现价差走势图(单位:万吨)

机构持续减持近月多单,空单量低位波动。152 0173 3840合约*火的时间就要过去,笔者对国内主要

明年继续处于去库存阶段

收储成交率下降。截至12月7日,2012年度棉花临时收储累计成交381万吨,其中新疆棉累计成交195.75吨,内地棉累计成交 123.20吨,骨干企业累计成交62.57吨。在交储的棉花当中,新疆棉几乎是****成交,而内地棉质量稍差,成交率一直较低。*近新疆地区棉花计划收储和实际收储量都在下滑,从*高时的3万吨降至1万多吨。按照2012/2013年度全国共产疆棉350万吨来算,目前收储总量占其产量的54%以上。

除此之外,国内棉花计划收储量也逐渐下行,所以(不包括兵团)剩余的用来交储的棉花已经不多。接下来,随着收储总量的扩大以及对于库容方面的猜测,抛储传闻也开始发酵。何时抛、以什么价格抛、抛多少成为决定新一轮棉价波动的主要因素。

供需矛盾贯穿始终。也许到现在,谁也无法清晰地说出未来的供需会有怎样的变化,只是能够大概了解供需过剩还是紧缺。假若国家不抛储,接下来的分析就相对简单一些。

供需数据显示,2012/2013年度全球棉花产量增幅较消费量增幅大,而且期初库存较高,即使出口小幅增长,也难以掩盖期末库存大幅增加的现实,从而令库存消费比持续上升。这也是为何目前棉花反弹乏力的主要原因。不过我们也欣喜地看到,2013/2014年度全球棉花产量和期末库存有深幅减少,消费量较2011/2012年度增加,所以库存消费比也从64%降至55%,然而,国内棉花库存消费比降幅不是特别明显。在国家暂不考虑增加进口以及配额的情况下,2013年国内进口量继续减少,同时也是继续去库存的一年。

后市展望

目前对于价差回归来说,*大的阻碍有三个:一是郑棉市场仓单数量少,存在逼仓的可能,尤其对152 0173 3840合约影响较大;二是棉花新国标有变,合约以及相关业务细则出台对当前交易的合约有短暂影响;三是抛储的概率在逐渐增加,而抛储对远月合约的影响较大。

总的来说,美棉价格持续反弹以及上周近月合约一度出现转弱迹象,表明这周远月合约价格或将超跌反弹。

另外,从较长的时间段来看,收储仍然是当前阻碍期价大幅下挫的主要因素,一旦收储结束,或者收储进展变慢,棉花市场将重归调整趋势。所以,在1305合约交割前,郑棉市场仍处于空头趋势,后市操作上秉持“多空少多”的原则。