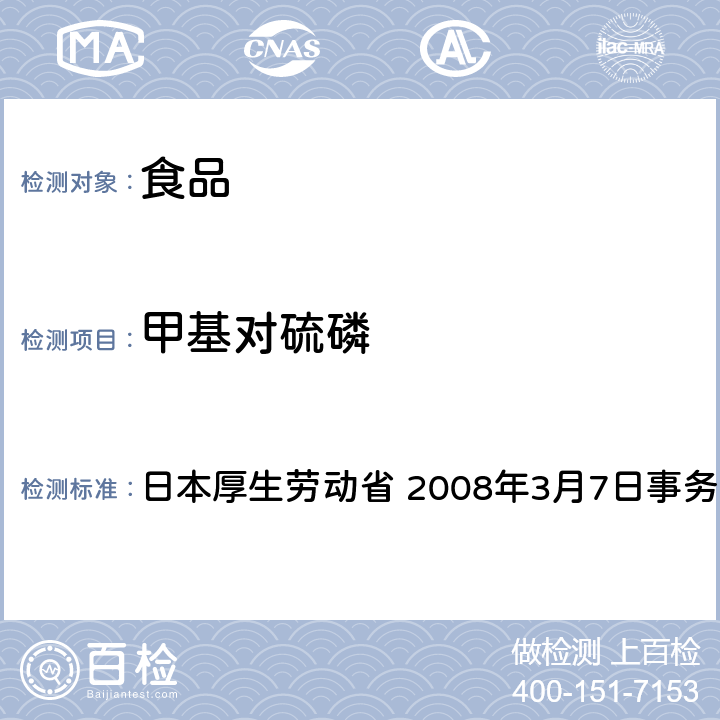

| 合约代码 | 开盘价 | *高价 | *低价 | 收盘价 | 前结算价 | 结算价 | 涨跌 | 成交量 | 持仓量 | ||

| 今日 | 累计 | 今日变化 | 累计 | ||||||||

| CF207 | 152 0173 3840 | 18490 | 152 0173 3840 | 18400 | 18320 | 18420 | +100 | 1398 | 409984 | -790 | 10124 |

| CF209 | 18710 | 18840 | 18670 | 18745 | 18670 | 18785 | +115 | 10510 | 14710300 | -2294 | 111898 |

| CF211 | 19180 | 19280 | 19180 | 19200 | 19120 | 19220 | +100 | 240 | 44844 | -72 | 3274 |

| CF301 | 19440 | 19610 | 19425 | 19500 | 19460 | 19550 | +90 | 218548 | 10854652 | 8522 | 299248 |

| CF303 | 19520 | 19605 | 19495 | 19545 | 19520 | 19550 | +30 | 112 | 21828 | -6 | 5466 |

| CF305 | 19455 | 19590 | 19450 | 19505 | 19460 | 19535 | +75 | 9990 | 341740 | -804 | 64780 |

| 成交总量:240798 ,持仓总量:494790 ,今日持仓量变化:4556 | |||||||||||

| 注:1、成交量、持仓量:手(按双边计算);2、涨跌:今结算价与前结算价之差;3、成交量:盘面成交量与期转现量之和。 |

洲际交易所(ICE)

今日

现货市场上,7月10日中国棉花价格指数(328)为18171元/吨,上涨3元。7月9日进口棉花价格指数(FCIndex S)为87.07美分/磅,较昨日下跌0.03美分。

目前国内棉花供应格局以宽松为主。2012/13年度预计产量为664万吨,消费量预计为871万吨,进口为294万吨,期末库 存达到681.5万吨,期末库存占去啊你去库存40%以上,超过全年的产量。此外,由于内外棉花的高价差,下游终端消费更多选择进口棉花,国产棉除了收储 外,并不受买家青睐。尽管国储通过收储,企图托住棉价,但是除非国储能收购全球多余棉花,否则只会让内外棉价价差扩大,市场更多使用进口棉,对于纺织行业 并无有利。

尽管棉花基本面宽松,但是由于棉价连续下跌之后,已经处于低位,对利空反应不再敏感,反而对市场利多消息反应更加敏感。短期内市场的利多可能导致棉价出现反弹。

从盘面走势看,今日郑棉1301低开,开盘后单边上涨,*高至191610,随后有所回调,持仓出现增加。我们维持此前观点下游消费没有改善之前,棉花走势难有持续性上涨。今日棉花低开高走,短期关注上方19600附近压力,目前仍在反弹中,建议暂时观望。