2008年全球金融危机以来,处于危机中心的美国消费需求急剧下降,这对产能过剩超过30%、出口依存度达到近60%的中国纺织服装行业来说影响非常巨大。自2009年下半年以来,国内外

因此,解读美国––世界第二大产棉国和**大出口国––对全球未来十年的棉花预测影响深远。美国农业部(USDA)基于未来十年全球经济增长、人口因素、美元价值、原油价格、各国对的农业政策和双边或多边贸易政策等影响因素的考量,于2010年发布了《2010-2019年农业预测报告》[3],囊括了主要农作物的方方面面,其中,有关棉花方面的预测对于我们制定未来的棉纺行业相关计划具备一定的参考价值。

1、全球棉花贸易概况

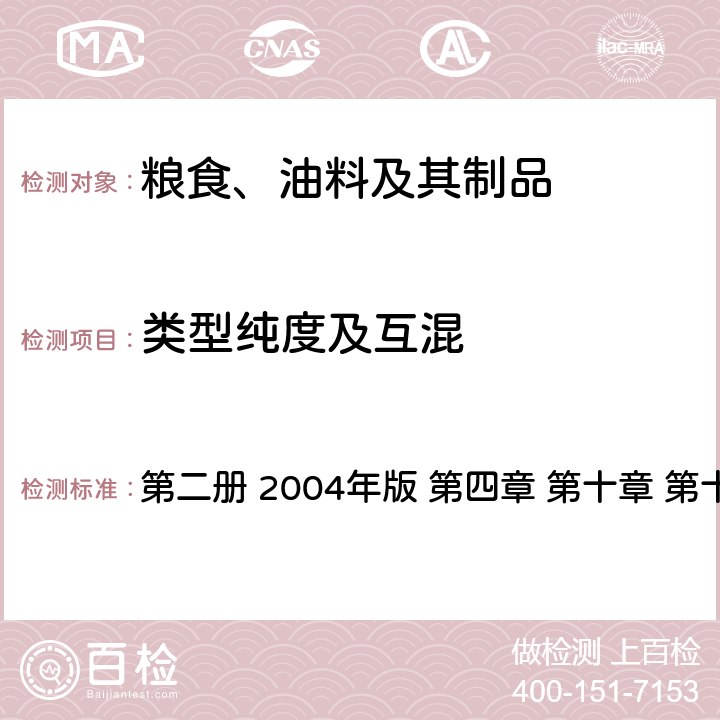

世界棉花贸易预计会以每年2.2%的增长幅度持续增长到2019年,但是,在未来的十年都不会超过2005年的纪录。自从5年前纺织品配额的取消,棉花的工厂用量和贸易有了翻天覆地的变化。亚洲国家的世界棉花进口量已经从上世纪九十年代的低于50%增长到了2009年的72%,预计这一比重到2019年会达78%以上。在未来十年,亚洲将占去几乎全球的棉花进口增长量。

图1 全球棉花进口量变化趋势

2、世界各主要产棉国或地区的未来变化

随着全球化进程的不断推进,各国间的贸易往来不断加强,国际间的各种贸易政策和壁垒也在发生着各种变化;各种新型育种和种植技术的出现,也将是促进国际棉花市场格局的主要影响因素。

(1)由于2005年纺织配额的取消,中国、印度和巴基斯坦的纺织企业成为了纺织自由贸易的主要受益者。同时,其他的亚洲国家的进口量也出现了增长,*明显的是越南和孟加拉国。

(2)在未来十年,中国的纺织工业和棉花进口量预计会持续增长,但增速会远低于2001-2005年加入WTO后的增速。但是,在未来的十年,中国的棉花进口量预计会占到世界增量的一半。

(3)巴基斯坦近年来已跃然成为了一个主要的棉花进口国,预计在下个十年巴基斯坦会成为世界第二大棉花进口国。然而,如果新的Bt(Bacillus thuringiensis)棉品种能够改进巴基斯坦棉花产量的话,那么其进口量可能会下降。

(4)直到数年前,土耳其的纺织工业通过值得骄傲的便捷对欧贸易获益匪浅(欧盟是土耳其的主要纺织品和服装的出口市场)。然而,随着纺织配额的终止,使其竞争者也获得了以更低的成本较为顺利的通往欧盟市场。土耳其的棉花进口量已经呈现了下降,在未来的10年预计会继续下降。

(5)欧盟,日本,台湾和韩国等国由于纺织贸易改革或(和)国内更高的工资要求全都在稳步地减少其棉花进口量,同时这也驱使其将国内的纺织生产转向工资或其他成本更低的地区。

全球化预计会继续推动原棉生产向棉花生产自然条件优越和技术基础较好的国家或地区转移。那些具备棉花种植条件的广阔面积的传统棉花生产国,包括美国、撒哈拉以南非洲、印度和巴西等国,仍将从后配额时代的贸易形势中继续获益。技术方面的重要性已经通过印度对转基因棉花的迅速采用突显了出来,目前印度已经几乎全部种植的都是Bt棉。

从上世纪90年代早起,前苏联的中亚国家就已经成为了世界第二大棉花出口地区。然而,由于中亚国家政府的政策倾向于推动在纺织品上的投资,结果在一定程度上,导致了纺织品的出口量远多于原棉的出口量,因此这也稍微限制了对该地区棉花出口量增长的预期。

撒哈拉以南非洲国家的出口量在过去的十年中增长迅速,但是自从2006年以来,低的世界棉花价格和非洲金融共同体(非洲金共体)法郎(因为与欧元挂钩)的疲弱已经导致了西部非洲国家较低的棉花产量和出口量。非洲金共体14个成员国的棉花种植面积已经降到了1994年非洲金共体法郎贬值以来的*低水平。预计随着这些国家的经济发展和BT

由于大面积采用转基因(包括Bt基因)棉花的缘故,印度的棉花均产量得到了很大改观,这也使得近年来印度的棉花产量和出口量出现明显的增长[4]。随着转基因棉花种植面积的扩大和栽培实践技术的改进,印度棉花的亩均产量预计会继续增长。棉花产量的增加估计会促进印度国内纺织品的产量和出口增长。而且,印度的棉花出口量已经超过了那些撒哈拉以南非洲和中亚的国家,估计在未来的十年印度仍会保持这种排位。

3、美国棉花的展望

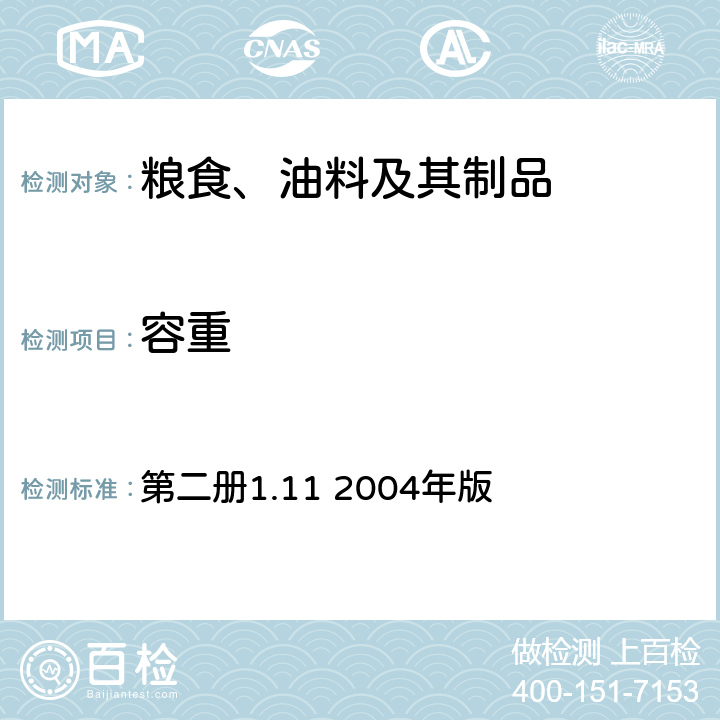

美国在未来十年预计会继续是世界主要的棉花出口国。美国的棉花出口量到2019年预计会爬升24%,涨到1600万包,超过全世界棉花贸易的35%。但是,美国占世界棉花出口量的份额将仍低于2004年的40%。

美国的工厂用陆地棉在未来的预期中会持续下降而棉花出口量却会增加。

图2 美国陆地棉:国内工厂用量和出口量变化趋势

美国国内棉花工厂用量的下降预计会持续到下个十年,到2019年,预计会少于总用量的16%。其实,此次农业部预估报告的潜在意思说明美国在未来十年的服装进口量是增长的,因为美国国内服装产量和服装企业对其国内产的纤维和纱线需求的需求是下降的。

2009/10年度美国陆地棉出口量急剧下降,这反映了近两年种植面积与产量的下降,以及可供库存量的减少。为了刺激美国国内农民的种植积*性和美国农作物在国际上的竞争力,美国政府在原有政府补贴政策的基础上,又依据《2008农作物法》出台了直接和反周期补贴计划(Direct and Counter-cyclical Payment (DCP) Program)(2008-2012年)[5],其中给予陆地棉方面的直接补贴为0.0667美元/磅;以及旨在减少农业贷款负担的平均作物收入选举计划(Average Crop Revenue Election (ACRE) Program)[6],参加者将放弃反周期补贴、减少20%的政府直接补贴,但会获得7折的销售援助贷款利率。预计2010/11年度的美国棉花出口量会出现反弹,而且在未来的十年会持续稳步的增长。因此,美国棉花的世界棉花贸易份额会从2009/10年的32%增长到2019/20的35%。

由于预估的棉花价格的加强而导致的净回报率,将比2009/10年度政府提供的旨在增加种植面积和产量的经济刺激政策还高,所以,在下个十年棉花的库存量预计会不断增加。

4、结论

总之,对未来十年棉花的种种预测反映出了美国和全球对自2008年开始的经济衰退和随后的经济复苏的调整。重新开始的全球经济的稳步增长将会在较长时间内促进消费、贸易和价格的增长。而各国政府的管制措施和各自不同程度的农业补贴政策也可能影响全球棉花贸易,棉花与其他纤维的价格竞争也可能影响棉花上涨幅度。作为传统纺织大国和世界**大棉花进口国的中国,对棉花这一重要战略物资的战略决策,也无疑将会对中国和全球的涉棉行业产生*大地影响。但全球棉花行业总体上还会呈现稳步的上升。