在两天的议息会议之后,美联储主席耶伦终于在记者会上宣布加息25基点。这是继去年12月以来时隔三个月的再次加息,也是十年来第三次加息。

就在数周前,市场还认为3月加息是小概率事件。2月,彭博根据联邦基金期货利率计算的美联储加息概率为30%。3月,该数字显示概率飙升至98%。高盛发布的系列报告也显示3月加息概率在95%。可以说,美联储加快了其加息步伐。

美联储官员多次释放鹰派信号

“如果发布的经济数据符合预期,3月份加息是合适的。”美联储主席耶伦本月初的讲话就暗示了3月加息概率大增。她同时指出,美国目前经通胀调整后的实际联邦基金利率约为-1%,而与稳健增长相符的中性联邦基金利率水平接近于0,这意味着美联储的货币政策仍然较为宽松。

在耶伦讲话前,更有多名美联储官员发表鹰派言论。美联储“三号人物”、纽约联储行长杜德利在2月28日表示,美国经济增速比预期要好,就业增长强劲,通胀略有上升,加息已经更为紧迫,预计将在相对不远的将来加息一次。

同日,达拉斯联储主席卡普兰也表示,就业和通胀目标已接近达成,加息宜早不宜迟。

一向被视为中立委员的旧金山联储主席威廉姆斯也说,美联储非常接近就业和物价的双重目标,三月会认真考虑加息。

彭博3月6日的报道指出,包括耶伦在内的一些美联储官员担心特朗普政府的财政刺激政策会进一步增加通胀压力,可能会导致美联储未来不得不快速大幅加息,从而引发金融动荡。

美经济数据暗示加息条件成熟

近期美国主要经济数据超出预期,给了美联储三个月内再次行动的底气。

上周五,美国劳工部发布的非农报告显示,2月非农就业增加23.5万,远高于预期的20万。上周三,有“小非农”之称的2月ADP就业人数劲增29.8万,创下近3年*大增幅。

而美国3月4日当周首次申请失业救济人数24.3万,这是该数字连续第105周低于30万分水岭,为152 0173 3840年以来*长。

此外,美国商务部3月1日公布的美国1月PEC物价指数年率上升1.9%,创2012年10月以来*大涨幅,低于预期值2.0%,但高于前值1.6%。美国1月核心PEC物价指数年率上升1.7%,与前值和预期值持平。

美国核心个人消费支出(PCE)物价指数是美联储的锚定通胀指标,自2012年4月以来一直低于2%,这也一直是美联储此前未加息的原因之一。而如今不断提高的通胀可能提升了美联储尽快加息的几率。路透分析师指出,在特朗普政府全面减税和增加基础设施支出的承诺下,消费支出还会继续得到支撑。

2017年加息几次?

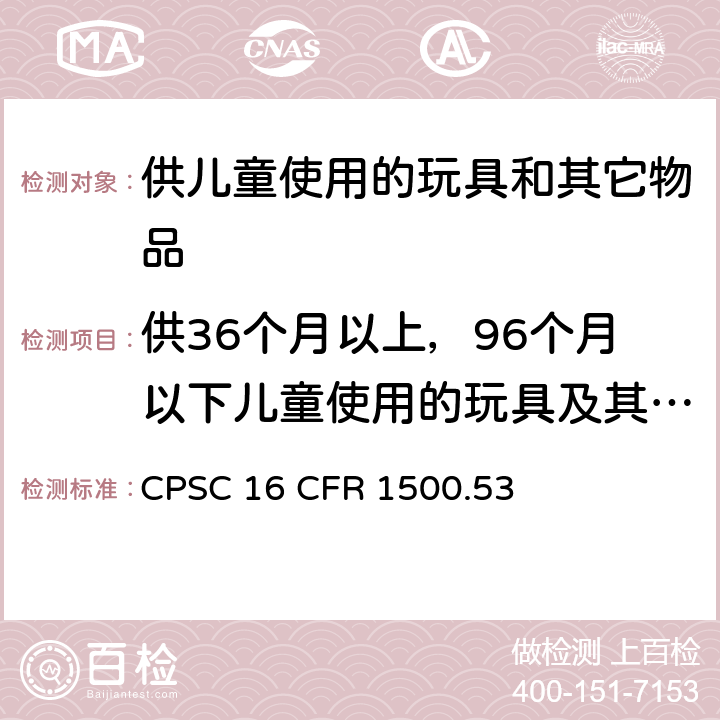

美联储同时发布的新点阵图 图片来自美联储*新发布的经济前景报告

美联储每季度公布一次利率预期的点阵图,显示了各联储银行行长对短期和长期内联邦基金利率的预期。

去年12月美联储公布的点阵图显示,预计2017年共加息三次。但随着通胀显露出升温迹象,美联储是否会增加加息次数?

据证券时报13日报道,摩根士丹利预估美联储到2018年底将加息7次,高于市场目前反映的5次左右。

据中国证券网6日报道,高盛预计今年美联储仍会加息三次,将分别在3月、6月和9月,此前预计分别在3月、9月和12月。

全球市场如何反应?

美联储官员的鹰派言论,以及美国强劲的通胀和就业报告,使得市场几乎一致认为美联储本周加息板上钉钉。大多数分析师认为,市场已经充分消化了本次加息25个基点的前景。

3月以来,美元指数窄幅震荡。截至3月15日15时,美元指数徘徊在101.51,未突破102大关。路透社援引分析人士称,此次加息因素已被计算在内,除非美联储宣布今年加息次数大于预计的三次,否则难以大幅提振美元。

而黄金等以美元计价的商品期货价格承压。现货黄金自2月末接近1260美元的高点一路走低,在本周二短暂跌破1200美元后小幅反弹,被认为是对加息的提前反应。

原油方面,截至3月14日收盘,WTI原油期货已遭七连阴,报47.72美元/桶,创1月份以来*长连跌天数,并创近四个月以来*低收盘位。布伦特原油期货也连跌六个交易日,报50.92美元/桶。

但多家外媒报道,华尔街并没有特别担忧此次加息,理由是美国经济形势确有好转,加之特朗普政府的经济政策带来一些期待,因此并不认为此次加息会大幅打击市场。

对于中国市场,招商宏观报告称,美联储此次加息不利于包括中国在内新兴经济体的国际资本流动形势,也可能导致国内市场利率的被动抬升,对债券市场形成直接冲击。

而九州证券报告指出,美联储加息对中国货币政策影响不大,不会改变中国独立的货币政策趋势,只会产生边际影响。