外盘隔夜连续第二个涨停,完全未给国内市场带来利好刺激,郑棉今日低开低走,午后加速下跌,日内跌幅*大接近4.5%,29000、28000整数关口纷纷跌破,*近连续四个交易日上涨几近吞没,同时持仓、成交纷纷放量,基本面压力集中呈现;

国际消息面上,中欧经贸高层昨日在中国北京举行,中国表示愿意帮助欧元区度过难关,一度抵消了评级机构可能继续调低欧元区部分债务评级的忧虑,美三大股指均创下两年多以来*高收盘价,商品方面,原油价格高位蓄势之后,突破90美元,冲击100,甚至110概率大幅增强,对整体大宗商品提振意义深远。棉花方面,ICE期棉连续第二个交易日收出5美分涨停于152 0173 3840.12美分,创历史纪录,3月合约面临持仓高居不下;消息面上,印度贸易部长宣布再出口250万包棉花,累计仍为之前预定的年度任务550万包,折算大概93.5万吨,基本面市场变化不大,需要关注的两个因素,其一3月逼仓若缓和、CFTC基金持仓连续三周增持空头头寸,可能诱发的市场剧烈变化,恰巧这是目前高涨行情中需要深思的问题。

中国方面今日再次提高汽油价格,不免令各方对中国调控物价起到一定的质疑,同时对未来一年商品价格走高,进行新的解读,需要关注这一重要信号,尤其是未来外盘可能继续走强的有色金属、能源,以及豆类、白糖市场的投资机会。棉花方面,从上周四开始,我们持续强调目前国内棉花现货基本面市场的持续疲软,与外盘走向形成的鲜明对比,尽管郑棉期货呈现的是“弱势跟涨”,但国内现货没有丝毫的追随,下游纺织产业链*其脆弱,纱、布销售不佳,尽管纱的价格仍出现近日2000-3000元不等的跌幅。因此,就这些问题而言,似乎预示着期棉回落只是个时间问题,而今日的走势只不过是应该发生的事情,的确在今日应验了。从今日持仓席位来看,多头席位保持换手格局,相对空头则出现有增有减,分散增仓局面。

就接下来一段时期的郑棉行情而言,下游纱布厂的库存不能有效消耗,基本面始终对价格构成上行坚强阻力,一旦外盘炒作3月逼仓失败,CFTC公布的基金持续增加空头头寸,外盘阶段性构筑双重顶将概率大增,国内本身弱势的基本面之下,再缺乏外盘指引,趋于下行寻找低位支撑,将是必须要经历的一个阵痛,对于正向走高的思考,更多是年度总体资源供需的思考,不做过多赘述。 (研发中心董双伟)

国际消息面上,中欧经贸高层昨日在中国北京举行,中国表示愿意帮助欧元区度过难关,一度抵消了评级机构可能继续调低欧元区部分债务评级的忧虑,美三大股指均创下两年多以来*高收盘价,商品方面,原油价格高位蓄势之后,突破90美元,冲击100,甚至110概率大幅增强,对整体大宗商品提振意义深远。棉花方面,ICE期棉连续第二个交易日收出5美分涨停于152 0173 3840.12美分,创历史纪录,3月合约面临持仓高居不下;消息面上,印度贸易部长宣布再出口250万包棉花,累计仍为之前预定的年度任务550万包,折算大概93.5万吨,基本面市场变化不大,需要关注的两个因素,其一3月逼仓若缓和、CFTC基金持仓连续三周增持空头头寸,可能诱发的市场剧烈变化,恰巧这是目前高涨行情中需要深思的问题。

中国方面今日再次提高汽油价格,不免令各方对中国调控物价起到一定的质疑,同时对未来一年商品价格走高,进行新的解读,需要关注这一重要信号,尤其是未来外盘可能继续走强的有色金属、能源,以及豆类、白糖市场的投资机会。棉花方面,从上周四开始,我们持续强调目前国内棉花现货基本面市场的持续疲软,与外盘走向形成的鲜明对比,尽管郑棉期货呈现的是“弱势跟涨”,但国内现货没有丝毫的追随,下游纺织产业链*其脆弱,纱、布销售不佳,尽管纱的价格仍出现近日2000-3000元不等的跌幅。因此,就这些问题而言,似乎预示着期棉回落只是个时间问题,而今日的走势只不过是应该发生的事情,的确在今日应验了。从今日持仓席位来看,多头席位保持换手格局,相对空头则出现有增有减,分散增仓局面。

就接下来一段时期的郑棉行情而言,下游纱布厂的库存不能有效消耗,基本面始终对价格构成上行坚强阻力,一旦外盘炒作3月逼仓失败,CFTC公布的基金持续增加空头头寸,外盘阶段性构筑双重顶将概率大增,国内本身弱势的基本面之下,再缺乏外盘指引,趋于下行寻找低位支撑,将是必须要经历的一个阵痛,对于正向走高的思考,更多是年度总体资源供需的思考,不做过多赘述。 (研发中心董双伟)

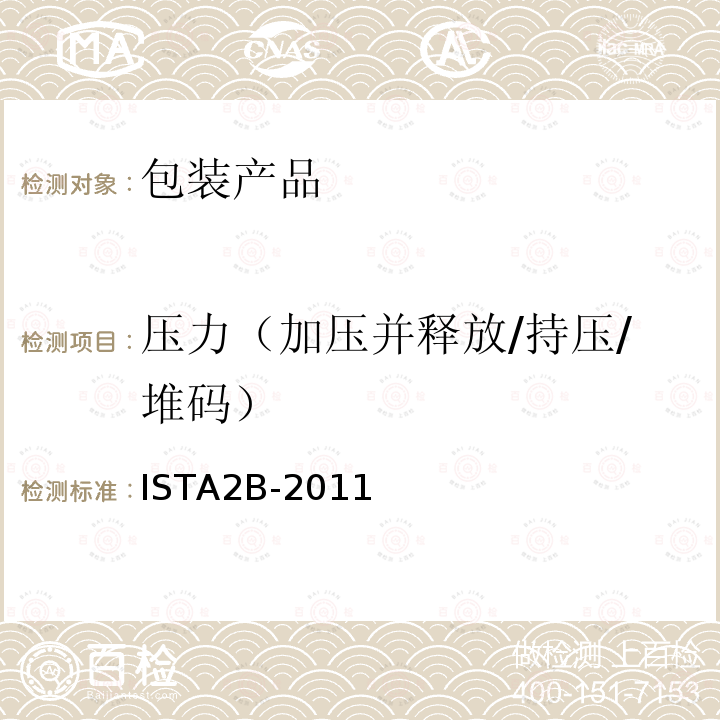

| 合约性质 | 昨日结算 | 今开盘 | *高价 | *低价 | 今收盘 | 今结算 | 涨跌 | 成交量 | 空盘量(手) | 成交额(万元) |

| CF101 | 28720 | 29265 | 29265 | 28050 | 28150 | 28390 | -330 | 590 | 2138 | 8374.63 |

| CF103 | 28635 | 28650 | 28650 | 27600 | 27660 | 28065 | -570 | 1328 | 1806 | 18636.76 |

| CF105 | 28775 | 28700 | 28775 | 27480 | 27640 | 28065 | -710 | 58018 | 61526 | 814187.49 |

| CF107 | 28785 | 28750 | 28750 | 27500 | 27650 | 28145 | -640 | 694 | 1614 | 9765.57 |

| CF109 | 28825 | 28790 | 28850 | 27530 | 27675 | 28170 | -655 | 1443804 | 259812 | 20336802.49 |

| CF111 | 25885 | 25780 | 25790 | 24685 | 24810 | 25140 | -745 | 20772 | 25898 | 261079.71 |

| 合计 | - | - | - | - | - | - | - | 1525206 | - | 21448846.65 |