1、当前棉花供需情况

1.1国际棉花供需态势

本棉花年度产量调整至2725万包,较之上一年度下降50万包,基本持稳,该产量在近五年来属于偏高水平。全球棉花期末库存将从2018/19年度末的2021万吨上升至2516万吨,库销比自31%上升至39%,上升8个百分点,累计幅度创八年之*。

消费方面,上一棉花年度,受到全球经济走势下滑、中美贸易摩擦等问题影响,产业处于收缩状态,棉花消费量增速减缓。表观数据上看,无论是全球棉花消费,还是国际棉花市场消费都呈现出显著平抑趋势。国际棉花市场方面,新兴纺织 带来的棉花消费增量及棉花购销情况对国际棉花价格支撑不足,无论是全球棉花供需平衡还是除中国外的国际棉花市场供需平衡,都呈现出供需格局转向趋势。

整体上来说,在宏观冲突未能得到彻底解决、大环境转向下,当前的库存和棉花产量水平,对棉花价格显著施压。

1.2国内棉花供需态势

供应方面受农产品季节性影响冲击,新花集中上市,导致棉花供应阶段性放量,短期内工商业库存呈现出显著累库趋势,施压棉价。同时轮入采取 限价、向下竞价的模式,淡化原本价格托底因素,压制棉价上方空间。

纺织服装固定投资完成额依旧持续2018年初以来的逐步萎缩趋势,纺织工业略有好转,但相对于前期的蓬勃发展,目前产业扩张性有限。期纺服终端消费方面来看,月度消费自中美贸易摩擦开始零售服装类消费显著下滑,同比出现下降趋势;年度消费对比来看,2013-2017年逐年纺服零售情况均保持一定的增长,2018年度开始零售情况显著跳水,低于去年及前年零售情况。

结合目前社会零售消费总额同比下滑的大环境影响,短期内棉花消费下调仍有空间。

2、复工节奏影响

2.1当前复工消息

常熟、江阴、常州等地计划10日开工,从目前情况来看到岗工人无多。其余江浙地区多计划分批次开工,具体开工时间不一,多数在20日前后进行开工。据中国绸都网调查,10号开工企业占比仅8%,将近70%的企业选择在2月20号之后开工。

除此之外,受到疫情影响,复工错峰、相关防疫和配套措施以及各地政府批准问题不一,开工后整体开机率和复工人员也是处于缓慢递增的状况。

2.2可能的行情爆发点

目前可供关注的时间节点在20日复工情况,按照目前的调研和计划情况,预计3月初开车率可达到平时的七八成。

按照目前的复工节奏,原排单2月中下旬的订单将会延续,预计2月底至3月上旬多数企业处理积压订单状态。年后复工的原料多数在年前囤积一部分,在此影响下,纺织企业补库时间节点也会受积压订单影响后移。

2.3复工节奏监控

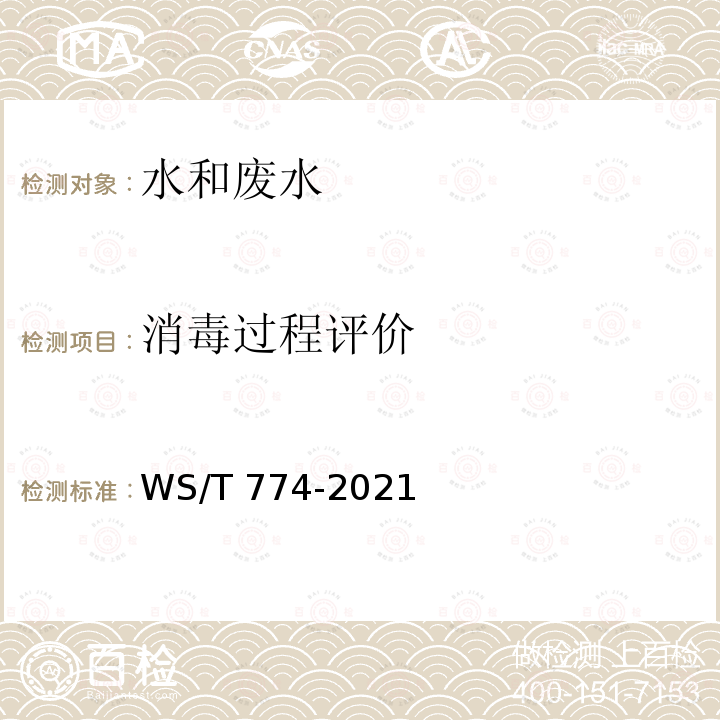

目前除各口径电话调研情况外,较为宏观的监控指标如下:截止昨日数据,从百度迁徙指标来看,本年度的人口迁出时间点显著滞后,至11日依旧未有显著复工迁徙人潮。

纺织大省浙江、江苏的人口迁徙情况和全国整体进度基本持平,从目前的人口流动情况来看,多数人口仍未开始迁徙,预计10日复工的企业,整体复工情况依旧值得跟踪。

通过下述数据可以整体把握人口迁徙开始的时间点,计算复工爆发的节奏。

图1春节期间整体人口迁徙情况

3、供应情况影响

3.1理论成本线

下表为19/20年度收花期间收购价跟踪及成本折算,为便于计算,各地区均取38%衣分价格作为对比,折算成本时加工费、损耗均取 值,棉籽价格取1.7元,整体成本估计偏保守,未计算仓储、入库等其余费用。

从表中得知,本年度新花成本较之上一棉花年度下降千元左右。按照4-5个月仓储、资金占用计算,可在此基础上再添加500元。

依据上一部分中提到的复工推迟、订单积压问题,按照3月初基本复产成功、3月中上旬处理积压订单进度折算,整体大规模购销会在3月10-15日开始爆发。

大规模购销延后,会造成一定程度上仓储成本上升,目前推迟进度约半个月左右,上升幅度尚能承受。如复工后补库情况不尽理想,棉花成本将会进一步提升。

3.2库存消化问题

截止 数据,目前全国棉花商业库存与往年基本持平,全国棉花工业库存累积只115万吨,相对于往年高出30万吨左右,较之以往多出15-20天备库余量。

由此可见部分原料备库工作已经完成,结合上文3月初开始复工的推断,补库爆发节点仍需后移。由于原料的使用和补库是一个动态的过程,根据常规排单节奏,大约在3月上旬结束前后开始规模补库。

图6是根据历年月均消费平均值和*小值模拟的库存消化进度,整体消化节奏和2019年库存走势基本相符,2019年春节后消费开始走弱,预计本年度叠加疫情影响,一季度棉花消费不容乐观。

4、整体消费打击

4.1 2003年非典消费影响情况

2003-2004年度我国纺织服装正处于快速扩张时期,保持20%左右的月均增速。2003年春节期间非典疫情扩大后,当月增速迅速降低至2%,此后维持长达3个月的低迷期,直至5月疫情缓解才重回正轨。

累积增速(图8)上,我们也可以看到一样的历程,由于2003年1月份的增长较为显著,累积图上自3月份起开始大幅跳水,经历了3个月的低迷后,6月才有上升势头。

参考非典时期的情况,疫情完全遏制之前,居民消费尤其是纺织服装这一方面将会受到显著的抑制。

4.2当年度棉花消费影响情况

2018年起,我国纺织服装消费情况大幅跳水,当年及去年棉花消费情况显著缩量,多数机构从以往的900万吨消费量下调至750-780万吨左右。

在此基础上,考虑到03年疫情的影响情况,整个一二季度的纺织服装消费将持续保持低增长,以往上半年由下游带来的行情将会被显著削弱。同样的,由于疫情原因,中美贸易谈判也进入僵持状态,宣布延期再议,这方面也会加剧消费的悲观情绪。

03年产业处于增长期,且当时消费多依赖于线下消费渠道。目前纺织服装已经进入稳步增长时期,且网络购物已经普及,整体影响程度将不及03年剧烈。

综合考虑上述因素,目前我国全年消费量下调幅度约20-30万吨,具体数值需要持续跟踪复工后来单生产情况持续调整。

5、小结

当前棉花市场处于转向期,由供需紧平衡向供略大于需转变。在此基础上疫情爆发,延后了原有的补库时间点,冲击纺织服装本身的消费情况。

按上文预计,一二季度下游整体支撑力度不大,年后补库行情需监控复工情况把握时间节点,初步预计在3月初可基本复产,而真正的补库爆发节点大约在3月10日左右。

策略上,目前盘面失去现货价格指引,资金驱动为主,从估值上来看有一定投资价值,但下游状况不明,建议谨慎操作,可关注复工节奏、状态,如复产情况较为理想,则再行入场。