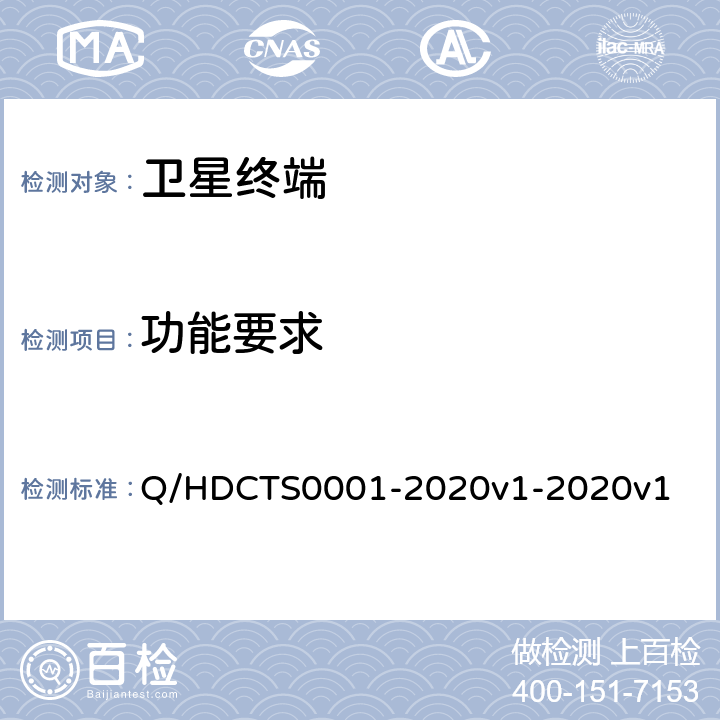

进入2020年1月下旬,郑棉主力合约延续跌势,春节后首日开盘,郑棉主力期价触及跌停板。受新型冠状病毒肺炎疫情影响,市场对中国经济增长存下调预期,加剧需求走弱,加之棉花工商业库存及仓单处于历史相对高位,棉价承压下行,期价以弱势运行为主。

图为郑棉指数日线

终端纺织服装

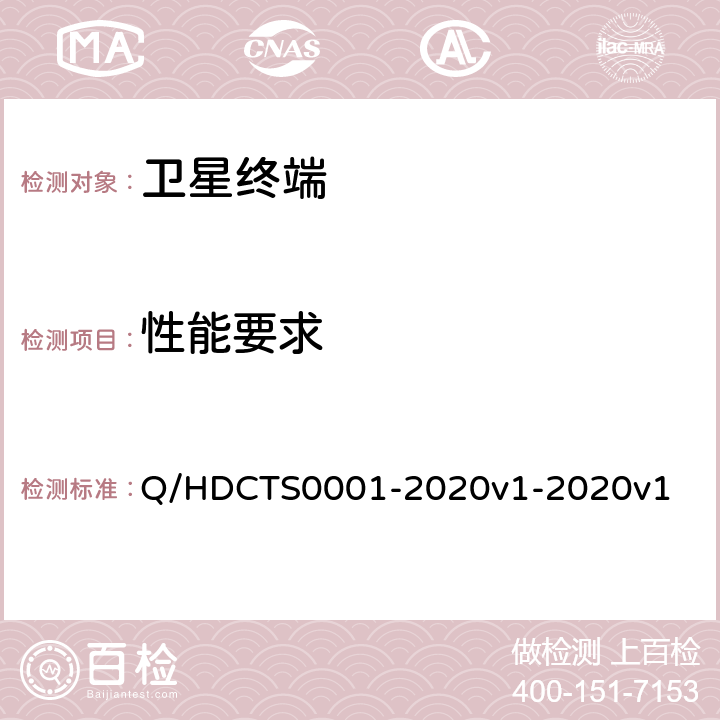

纺织品服装出口方面,海关总署*新数据显示,2019年12月,我国纺织品服装出口额为249.54亿美元,环比增加13.07%,同比增加7.95%。1—12月纺织服装出口累计2682.07亿美元,累计减少3.53%。

图为2011年以来纺织服装出口月度统计

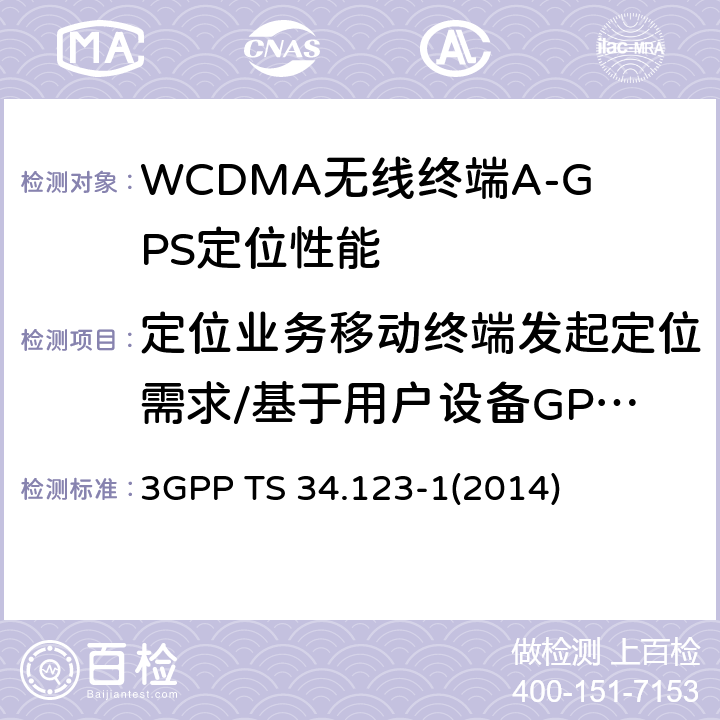

其中,2019年12月我国出口纺织纱线、织物及制品110.061亿美元,环比增加11.37%;2019年1—12月我国出口纺织纱线、织物及制品1201.992亿美元,同比增长0.9%;2019年12月我国出口服装及衣着附件152 0173 3840.478亿美元,环比增加5.39%;2019年1—12月我国出口服装及衣着附件1513.676亿美元,同比下降4.0%;从12月纺织品服装出口数据看,服装及纺织品出口环比双双增加,特别是纺织纱线出口表现尚好,随着市场对**阶段贸易协议存乐观预期,提升了纺织需求回暖的信心,纱企加大原料端库存的采购,不过春节期间受到肺炎疫情影响,加之疫情上升至国际关注的突发公共卫生事件,令下游服装及纺织出口预期悲观,终端纺织服装出口或回暖受限。

图为中国服装及衣着附件出口情况

替代品价格支撑有限

此外,2019年12月中国

不过随着大部分企业复工推迟,库存消耗或后置。截至1月底,纺织企业纱线开机率、坯布开机率同步急速下滑,坯布库存及纱线库存指数仍维持在20—40天附近,纺企大部分进入放假模式,纱线、坯布开机等停产,产成品库存小幅累积。受疫情影响,市场担忧情绪加重,继而伤及中国的棉花需求。对于居民消费端的纺织服装来说,因疫情蔓延,纺织行业返工推迟,利空棉花需求。

截至1月底,棉花与

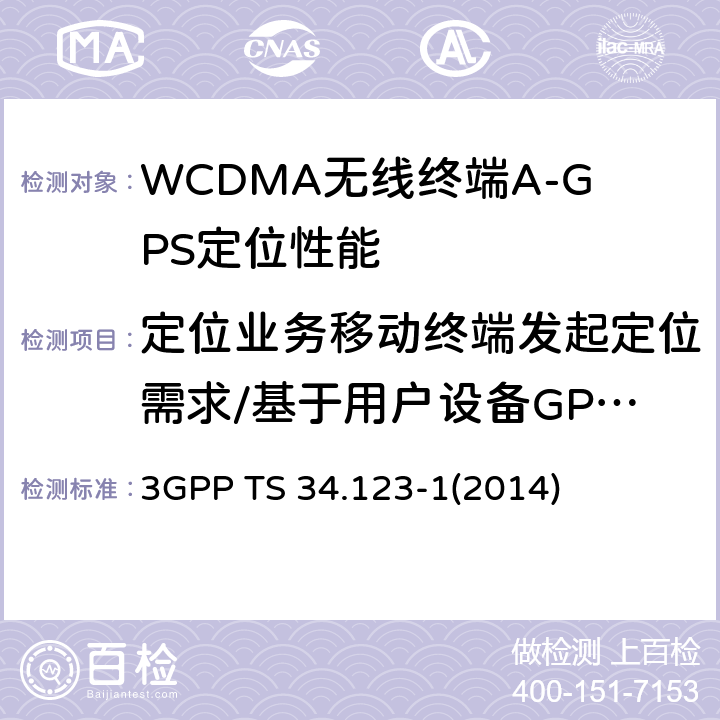

棉花社会总库存创新高

中国棉花协会棉花物流分会对全国18个省市的186家棉花交割和监管仓库调查数据显示:2019年12月底,全国棉花周转库存总量约458.08万吨,较上月增加87.93万吨,高于去年同期26.53万吨。12月,新棉上市进入中后期,购销稍显活跃,市场流动性增加,月末周转库存创年度内新高。进入2020年2月后新棉加工量进入萎缩状态,不过春节后纺织企业开工受疫情影响有所推迟,需求持续走弱,高库存仍对棉价形成一定压制。

图为全国棉花周转库存周期对比

商业库存方面:截至2019年12月31日全国棉花商业库存量在661万吨,达到历史*高数值,环比上调10.20%,同比增加10.20%,新棉花年度连续3个月上调,12月商业库存处于历史相对高位水平,供应压力渐增,后市商业库存仍处于季节性增长周期,库存压力仍不容忽视。

郑商所棉花仓单处于历史相对高位水平:截至2020年1月23日,交易所棉花

综上所述,受疫情影响,市场担忧情绪加重,继而伤及中国的棉花需求。加之,棉花工商业库存、郑棉仓单处于历史相对高位水平,加之郑棉仓单大幅度流入,整体社会库存仍显宽松。替代品涤纶市场,下游传统需求的跟进力度却不及供应增加力度,行业供需矛盾或再度被激化。总体上,考虑到春节后纺织企业开工相继延迟,纱线及坯布开机率处于低位水平,产成品库存消化有限,高库存压制下,预计郑棉期价或维持跌势。