近日中国纱线网在山东郓城调研时,有不少企业家反馈,与前期火爆行情相比,近期纺织市场真可谓凄凄惨惨戚戚,更可称为订单断崖式下降!

为此我们结合近期行情做一些梳理,以期为纺织行业人士提供一些借鉴。

之前所谓订单剧增,实际情况是节后消费信心提升,加上资本炒作郑棉期货,因疫情国外生产停摆,订单回流国内,这些订单主要集中在家纺用产品,订单持续时间较短,应急订单主要流向小企业,这也是部分中小企业直觉订单明显增多的主要原因之一。另外10月是传统旺季,在双十一需求支撑下,在年前*显而易见的利好消息刺激下,内需被*大地刺激出来。

11月已经过半,下半年*大提振信息双十一绝尘而去,棉纺产业下游淡季深入,受海外疫情二次封城影响,订单较前期有所下降,与前期原料纱线大“狂欢”相比,一热一冷,直观对比明显,这也造成了订单断崖式下降的“错觉”。

据中国纱线网了解,浙江区域部分纺纱厂订单可支撑到12月底,以完成前期订单为主,部分出口型企业订单排到年底,目前部分企业处于观望中,期望年底前还能接到一部分订单,以满足年后开工即可生产的需求,如果未接到订单,或许会提前停工,为来年做打算。

作为全球*大家纺市场,南通家纺市场在订单回流中感受应该是*为明显的,印度、东南亚订单回流对南通市场形成一定支撑,但是近期随着热度减退,市场整体淡季氛围浓厚,企业对年前市场信心不足,高支纱出货较少,而中低支相对走货较好。下游需求疲软,加上海外疫情影响出口遇冷,纺纱厂库存增加,企业观望情绪浓厚,出现降价销售去库存的苗头。

眼看,还有一个多月,2020年就要和我们说再见了。市场还存在诸多变数,纺织企业需要在以下几方面多加注意:

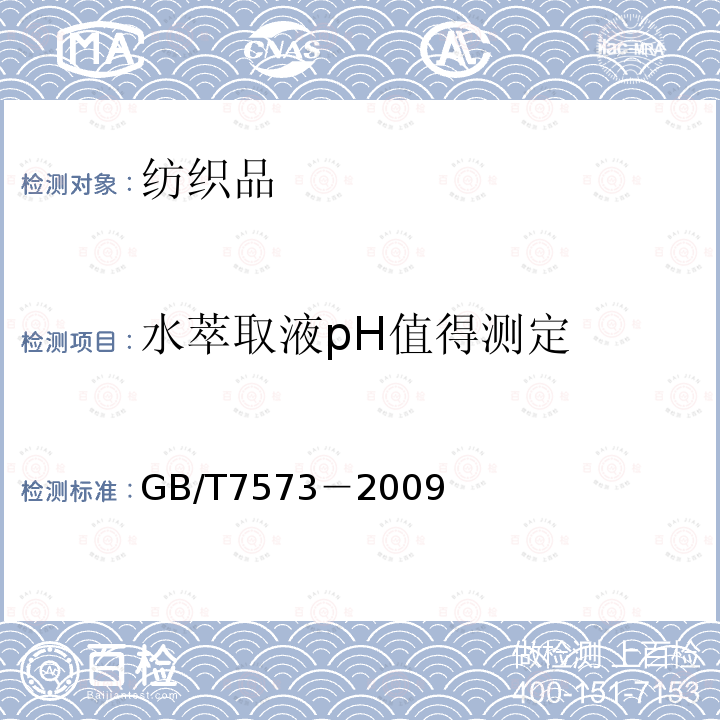

(图:纺织大市场行情指数—近三个月原料纱线行情走势)

01

棉花作为棉纺重要原料,牵一发而动全身,虽然时至11月淡季,下游需求疲软,但是近两个星期以来,郑棉依然在14000元以上震荡运行,波动幅度非常小,短期内,在下游需求疲软的情况下,棉花虽然上涨空间有限,但是在成本支撑下,下跌幅度也有限。目前新疆棉花加工能力过量,争相争抢棉花,推动新棉价格上涨,如今北疆已提前结束收获期,南疆企业接棒,僧多粥少的局面或将刺激棉价小幅上涨。11月24日,郑棉1月合约结算价14520涨115,5月14540涨160,9月14700涨175,或许也可以一窥棉价的运行趋势。

(拜登宣布*新内阁成员任命)

美国总统大选已尘埃落定,从近期美媒消息来看,未来中美关系将在一定程度上修复,新疆棉禁令或许搁置,或将提振两国经贸关系,另外随着辉瑞疫苗利好消息不断,明年市场炒作机会增多,长期有利于棉价上涨。

02

近期纯棉纱领跌,涤纱和人棉纱观望情绪浓厚。行业内部分品种已出现停产现象,在下游需求恢复未有明显改善下,企业降价抛货去库存意向明显,据反映,今年账期时间与往年相比较长,年底临近,企业需要管理好应收账款,防范行情波动带来的账面风险。

03

近期,人民币升值让纺织人比较头疼,一位贸易商反映,他们做出口服装,单量较大,本来预估利润有400万元,但是汇率升值一折腾,大概只有200万了,一半的利润都被汇率吃掉了。中国防疫管控的亮眼表现以及前三季度经济复苏的表现,支撑人民币汇率不断走高,外贸企业在接外贸订单时需要重视汇率问题,减少因人民币升值带来的损失。