编者按:自3月24日起,国外订单陆续出现了撤单、缓单的情况,预计出口额及出口量将继续大幅下跌,国内纺织企业面临第二次停产减产的情况。棉纺织上游原料方面,由于需求萎缩,国内棉花供应充足,近日棉价稳中有降;石油价格大幅波动,化纤短纤价格不断走低;粘胶短纤在下游市场的重压下,已经连创历史新低;目前棉纺织原料总体处供大于求、价格低迷的情况。

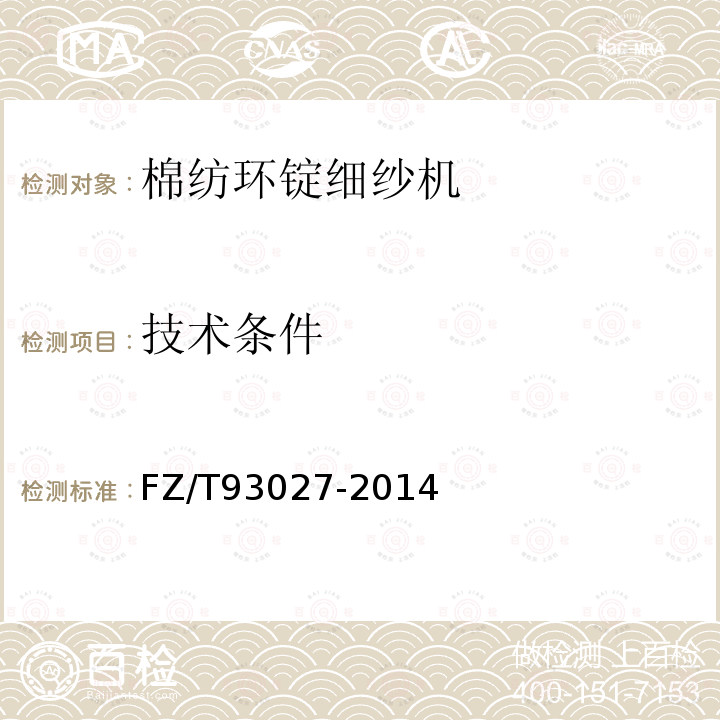

北京时间4月21日凌晨,美国原油史无前例地跌至负值区域,WTI5月合约收于令人瞠目的-37.63美元/桶,跌幅达305.97%。有机构分析,因重要原油交割地俄克拉马州库的储油空间迅速减少,而WTI5月临近交割,且展仓六月成本太高,促使交易商大举抛售。

插画:六丁

负油价不可避免地带来很大的市场恐慌情绪,当日美股三大指数联袂下跌。今日(4月21日)商品期货市场开盘即大面积飘绿。今日(4月21日)郑棉盘面也未能幸免,CF09下降 2.36%至11152 0173 3840元/吨;PTA下降2.64%至3314元/吨。

△WTI5月原油期货日K线走势

纱线市场后市将何去何从

近日,纱线市场更加冷清,订单比三月份更少,使得原本不景气的企业,更加雪上加霜。在佛山市场,据一家企业介绍,原本在2月、3月走货较好的26支纱、以及40支纱,随着前期订单的渐渐完成而趋于平淡。而在盛泽市场,除主要用于喷气锦棉系列的C32S、JC40S需求相对尚可外,其他品种交易清淡,纯棉纱市场延续疲软,下游采购低迷,精梳类品种明显差于其他品种。

△4月21日纺织市场行情

图片来源:中国棉花网

因外贸订单大量被取消,许多外贸企业转做内销,国内订单显得异常抢手。在对部分企业随机调查中,有企业称,纺企为了抢订单,不惜大幅降价,多数厂家降价幅度达到1000-2000元。即便这样,大多数纺企表示,很难抢到订单,原料采购也是随订单而买,不敢囤货,一些原料库存较大的企业则表示亏损严重,当前纱厂、下游布行主要以清理库存抛货为主,出货心态较为浓厚,下游没有新增订单,人工、厂房、原料等各项成本支出,导致企业又急于出货回笼资金,便一再降价销售,市场打价格战的情况愈演愈烈,造成市场的恶性循环。有一些纺织厂,则干脆限产、轮班或者放假来缓解经营压力。

虽说市场不尽如人意,但随着国内疫情好转,国内经济在慢慢复苏,大部分企业仍选择努力坚持,不愿轻易放弃。

进口纱卖不动了

近几日宁波、青岛、上海等地棉纱贸易企业反映,不仅清关、即期棉纱询价、出货延续清淡,且4月上旬刚刚有些起色的“期货纱”(主要是5-7月船期)又卖不动了,特别是越南、巴基斯坦、泰国等产地OE纱、8S-16S赛络纺纱需求越来越疲软。

浙江某进口企业表示,目前国内除少量中配、高配C21S-32S包漂、自络越南、印度、巴基斯坦、乌兹别克斯坦纱有询价、出货外,其它包括JC20S-32S、OE纱、高支紧密纺纱都成“烫手山芋”。该公司3月上旬以来对一部分印度、巴基斯坦、乌兹别克斯坦纱合同采取违约、协商解除合同、延期装运等多种方式减缓进口纱到港、交货、销售压力,否则现金流很可能早就断裂。从调查看,3-4月尽管印度棉纱抵港量有所下滑,但因进多出少,因此我国港口棉纱库存持续上涨(保税+非保税),部分棉纱贸易商压力山大。

棉纺产业正在经历一场“寒冬”

当前,国内棉纺产业面临的压力越来越大,尽管国内疫情已经得到控制,企业开工率趋于恢复正常水平,但订单大幅减少严重威胁着企业的生存和发展。根据官方统计数据,纺服产业在这轮经济衰退中属于重灾区。

据国家统计局数据,3月份,规模以上工业增加值同比实际下降1.1%,分三大门类看,采矿业增加值同比增长4.2%,1-2月份为下降6.5%;制造业下降1.8%,降幅收窄13.9个百分点;电力、热力、燃气及水生产和供应业下降1.6%,降幅收窄5.5个百分点。分行业看,41个大类行业中有16个行业增加值保持同比增长,但纺织业下降5.5%。可见纺织行业降幅明显高于其他产业及行业。

当前纺织行业面临三大难关

据了解,目前纺织品服装新增订单严重不足,原有订单也纷纷取消或延迟。据粗略统计,订单不足的企业占比达到了6成以上。

工业和信息化部产业政策与法规司司长许科敏表示,当前国际疫情快速蔓延,纺织行业特别是中小的纺织企业反映存在以下困难:

一是需求不足,从国内看,1到2月国内市场限额以上的单位服装、鞋帽、针纺织品的零售额同比下降了31%。从国际上看,3月份以来,大量的出口订单出现延迟或取消,新增的订单也大幅在减少。据中国棉纺织行业协会对100多家重点企业的*新调查结果,反映订单不足的企业占比达到了63.6%。

二是行业稳就业的压力在加大。订单减少的压力正在沿着产业链向上游进行传导,将会对纺织行业产业链的正常运转产生影响,行业的就业形势趋于严峻。

三是企业反映资金紧张。受订单下滑及退单等影响,纺织企业的原料及成品的库存积压在增加,特别是化纤行业,由于连续化的生产不能停工,面临着*大的库存压力占用,资金量也在加大。

因此,企业在资金和生产上的矛盾越来越突出,在订单减少、产品累库的过程中,企业为了减少支出,只能被迫压减限产。

受访企业表示,4月下旬开始,企业经营压力逐渐增大,根据国外疫情发展情况,预计4至5月份外需将会下降至低点,面临考验会更加残酷。针对市场严峻形势,企业只能缩减开销,减少支出,毕竟现在活下去才是*重要的。

棉纺织产业有望**走出疫情“泥沼”

目前,国内抗疫取得阶段性胜利,企业复工复产持续提速,截至4月中旬前,大中型纺织、服装企业的复工率普遍达到80%以上(浙江、江苏、山东等沿海地区复工率较高),全国经济工作重心转向保生产、保就业、保出口上。

4月份以来我国棉花、棉纱、坯布、服装等国内市场虽然仍表现低迷,但总体价格有企稳趋势,棉花和涤短在4月上旬甚至出现一波小反弹行情,涉棉企业、投资者信心逐渐回升。

那么,棉纺织企业有望**走出“泥沼”,产销实现峰回路转吗?我们来看看如下几点:

1

全球新冠疫情大范围爆发(欧美等国成为“震中”),中国由于实行严格的封城防控举措,*先控制住了疫情,企业复工复产**恢复。截至3月末全国规模以上工业企业复工率提高到90%以上,中小企业的复工率也超过80%。

2

内销市场成为消费的“引擎”,有力地托起了纺织品、服装生产。一季度全球消费大幅萎缩,进而导致外贸订单骤减、航运需求下降,外向型纺服企业、贸易公司遭遇重创。但中国仍然是全球第二大消费市场。国内经济活动的逐渐正常有助于内销市场的恢复。

3

稳外贸措施落地,我国纺服订单有望企稳。4月7日,国务院常务会议再次推出一系列稳外贸政策,打出政策“组合拳”,努力稳住外贸基本盘。

印度及部分东南亚国家疫情爆发,欧美等品牌纺服订单将流回中国。随着印度封国再延长至5月3日,出现纱厂、布厂、服装厂大面积停工停产及各大港口停摆的现象,接单能力、交货能力断崖式下降。巴基斯坦、孟加拉等纺织大国疫情形势也不乐观。因此一旦国际需求启动,来自欧美的采购商、零售商订单或将选择中国。

5

*近一段时间,随着全球新增确诊病例增速放缓,全球各国的抗疫措施开始奏效。随着意大利、西班牙和法国,新冠肺炎疫情出现放缓迹象,多国领导人开始探讨放宽措施,以缓解经济压力;而美国也计划按下“重启键”。市场认为,封锁限制适当性放宽象征着全球经活动即将复苏,人们对于纺织终端产品需求也将有所恢复,棉花消费正在复苏的路上。虽然消费的暗黑时刻还在继续,但市场*坏的时期已经过去,外盘走势坚挺也为国内市场企稳提供支撑。在此大背景下,企业决策者应该做出正确的决定。

棉纺产业链布局进行时

疫情之下,从整个终端市场来看,快时尚品牌受到的冲击都很大,但通过这次疫情,中高端产品、性价比高的产品,具有较高品质、品位,并与环保概念、抗菌概念、能量概念、亲肤概念、保暖概念、柔软概念等先进概念有机融合的功能性产品,仍然得到消费者的青睐,市场需求大幅增加,应该是疫情后期各终端品牌的重点关注领域。

这次疫情对经济的影响很大,国际影响也远超预期,从不利因素看,国内的消费可能会出现负循环现象,从就业问题产生消费问题;从利好因素看,可能会转变我们的生活方式,对服装的需求更加注重环保、实用、简约。

从企业角度看,今后发展应该更加关注三点:

一是坚持做有特色的、性价比高的产品,打造企业自身的核心竞争力。

二是大力开拓线上销售渠道。目前线上销售的发展比较好,但是供应链的对接问题和信息不对称问题也比较突出。客户一般要求15天内交货,7天无理由退货对生产企业来说是个考验,怎样能很好地把传统产业链和电商对接起来,加大数据信息对称,是企业后期应该思考的方向。

三是功能性产品、大健康产品的需求越来越大,这也是企业后续应重点关注的品类。

中国纱线网整理自中国棉花网、中纺企协、中国棉花信息网