ICE

二、市场影响因素分析

——基本顼

1、宏观面。美国方面:芝加哥采购经理人指数49.4,预期为50.6,前值46.2;6月消费者信心指数101.4,预期97.1,前 值95.4;6月ADP就业人数变化23.7万,预期为21.8万,前值为20.1万;6月Markit制造业采购经理人指数终值53.6,预期和前值为 53.4;6月ISM制造业指数53.5,为1月以来*高;上周初请失业金人数28.1万,预期27万,前值27.1万;6月非农就业人数变化为22.3 万,预期为23万,前值28万,6月失业率为5.3%,预期为5.4%,前值为5.5%。欧元区方面:欧元区6月消费者信心指数终值-5.6,预期 -5.5,前值-5.6;欧元区6月企业、工业及经济信心指数分别为0.14、-3.4和103.5,都较上月回落;德国6月失业率(季调后)为 6.4%;德国5月实际零售销售年率-0.4%,大幅弱于预期和前值,月率为0.5%,也大幅低于前值;英国**季度GDP年率终值2.9%,预期为 2.5%,前值为2.4%;月率为0.4%,预期0.4%,前值0.3%;意大利、法国、德国、英国和欧元区6月制造业采购经理人指数为54.1、 50.7、51.9、51.4和52.5,法国好于预期和前值,继续扩张,意大利于和英国萎缩,德国和欧元区持平;欧元区6月综合采购经理人指数终值 54.2,预期和前值为54.1;欧元区5月零售销售年率为2.4%,预期为2.3%,前值为2.2%;希腊同国际债券人谈判破裂,希腊关闭银行并实施资 本管制,周日举行公投。中国方面:6月制造业采购经理人指数50.2,预期50.4,前值50.2,连续四个月位于荣枯线上方;非制造业采购经理人指数 53.8,前值53.2;6月汇丰制造业采购经理人指数终值49.4,预期49.6,前值49.6;国内股市大跌,震荡加剧,近期救市政策频出,比如暂停 新股发行,建立基金稳定股市中,显示出政府决心出面干预股市,保持股市中的流动性。

2、ICE棉花期货没能延续涨势,表现为偏多调整

本周ICE棉花期价盘中有冲高表现,主要受一些利好因素支撑,支撑性因素一是6月30日美国农业部发布美棉2015/16年度实际种植面 积报告,2014/15年度美棉实际种植面积约899.8万英亩,同比减少 18.47%,较3月份意向种植面积的954.9万英亩减少55.1万英亩;其中陆地棉面积885.0万英亩,同比减少18.40%;皮马棉14.8万英 亩,同比减 22.92%。该报告预估数据低于市场预期的915万英亩,预估数据为1983年以来的*低水平。美国*大的产棉州德克萨斯州的降雨阻碍了棉花播种,该州 播种进度一直慢于往年和其它州,可能造成种植面积减少,其它产棉州也有因春季降雨过多导致棉田积水和种植推迟的情况。美国农业部表示会在近期洪涝过后,再 次调查德州的情况。种植面积减少预期成为本周*主要的利多因素,支撑周二价格上涨;二是美棉销售数据良好,美国农业部周四公布的棉花出口销售报告显示:截 至6月25日当周,美国2014/15年度棉花出口净销售80500包,较之前一周增加33%,较此前四周均值增加22%,主要出口目的地为越南、印尼和 土耳其,当周,美国2014/15年度棉花出口装船230400包,较之前一周增加23%,主要运往越南、印尼和中国大陆,根据美国农业部的统计,截至6 月18日,美国2014/15年度棉花净出口签约量累计达到252.3万吨,达到USDA预测的107%,高于上年同期的104%。美棉装运量累计达到 220.6万吨,达到USDA预测的94%,高于上年同期的93%,不论从周度还是整体来看,美棉销售整体较好;三是中国抛储,依据中国政府公布的价格可 以看出,储备棉竞拍底价高于现货价,高价抛储有益于其国内和国际棉价稳定。以上因素支撑12月合约价格维持在68美分附近,并且在周四冲击11个月来的高 位。

从本周的走势也可以看出,这些利好因素影响有限,价格没有形成实质涨幅,周二盘中还出现大幅的下挫,显然棉价还是受一些利空因素所束缚, 本周的主要利空因素一是希腊目前的紧急援助计划周二到期,其与国际债券人间关于紧急救助的谈判破裂,投资者担心没有了国际援助贷款,希腊将违约并开始退出 欧元区,投资者的风险厌恶情绪造成全球股市、大宗商品等资产市场被大量抛售,棉花也受此负面影响;二是年末库存居于高位,需求改善阻力重重,

3、国内现货市场疲软,郑棉期货小幅反弹

本周国内主要的消息是储备棉轮出,消息显示,有关部门将于7、8月份通过全国棉花交易市场以公开竞价的方式安排储备棉轮出,轮出数量暂按 100万吨安排,9月份新年度开始后停止销售,具体数量和价格安排是:2011年的国产棉33万吨,竞卖底价(折标准级3128B,下同)为13200元 /吨;2012年的国产棉 47万吨,竞卖底价为14200元/吨;2012年的进口棉20万吨,竞卖底价为15500元/吨。轮入将根据轮出实际成交情况以及后期市场运行情况另行 安排,在新棉集中上市期间择机开展,轮入数量*多不超过本次轮出数量的40%,价格随行就市。本次储备棉轮出将于7月上旬开始,具体交易细则将于近日由全 国棉花交易市场发布公告。从轮出价格来看2011年度棉花较2012年度竞拍底价低1000元/吨,2011年的33万吨棉花具有明显的价格优势,而 2012年的47万吨性价对较差,预计成交困难,2012年的20万吨进口棉价格高,但质量有保证,被市场消化问题不大。储备棉投放对市场的负面影响是国 内资源充足,储备棉投放增加了低等级棉的供应,20万吨的国储进口棉也会对高等级棉市场有一定的冲击,储备棉投放对市场也有积*的一面,目前国内主要地区 棉花3128B棉报价大致在13000-13200元/吨,河北、山东及江苏等地仓库的3128B级新疆手采棉毛重报价在13300-13500元/吨, 储备棉竞拍底价高于市场预期,且高于现货价格,这兑现了政府“储备棉投放不打压市场”的承诺,这大大缓解了之前市场的恐慌情绪,郑棉期货价格稳中有所反 弹。

现货市场不佳,不利于价格上涨,7月3日本周五中国棉花价格指数3128B报13238点,较上周五下跌53点,现货价格小幅下跌,下游 纱线价格疲软,高支纱、精梳纱订单减少,纺织企业多按订单生产,库存较高的品种低价促销降低库存,整体开工率有小幅下滑趋势,且储备棉即将投放,纺织企业 对棉花的询价、提货明显减缓慢,即使前期有签订的采购合同也暂缓执行,尽量维持低原料库存,以规避价格波动的风险。国储棉轮出及下游需求减少,棉花企业的 销售压力增大,疆内皮棉抓紧向内地仓库转移,一些需要还贷回笼资金的企业主动降价销售。

新棉方面:新疆新棉长势较好,已经进入打项、结铃阶段,7-8月份天气正常的话,预计棉企将于8月底开秤收购新棉。内地棉花长势南北差异 较明显,长江流域受雨季影响,棉花局部受灾,长势不均,黄河流域多数棉区比较干旱,河南、河北、

——技术面

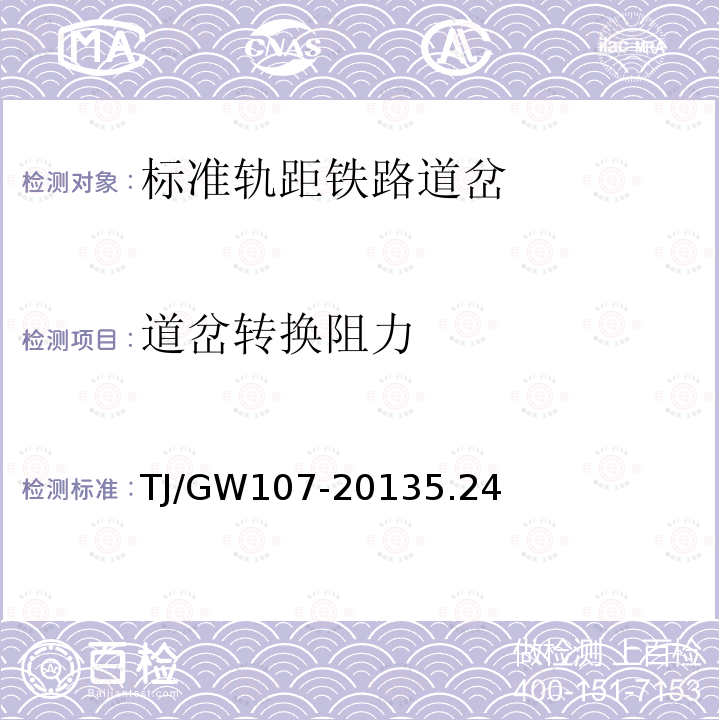

ICE棉花期货12月合约图

本周没有延续之前一周的上涨走势,但跌幅也较小,价格目前调整于68美分附近,总体维持在相对高位,价格波幅较大,成交量增加,持仓量也逐渐增加,显示市场人气聚拢,走势偏多。

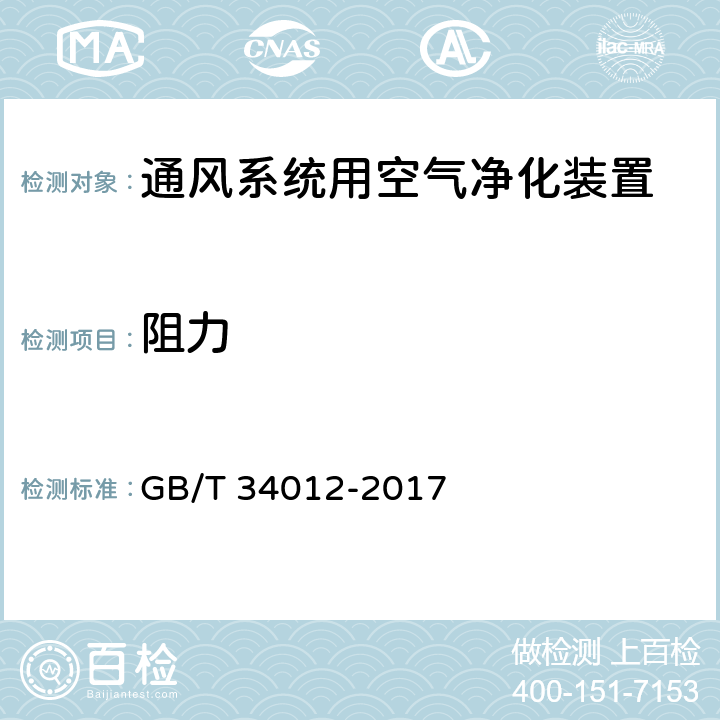

郑棉期货152 0173 3840月合约图

本周总体表现为高开高走,收阳上涨,终止了之前连续四周的弱势行情,价格重心上移,有反弹之势,但上行阻力依然较大,价格还居于均线下方,没有完全摆脱弱势行情,短期反弹幅度有限,上方短线阻力在13500附近。

三、后势展望及操作建议

希腊成为**没能偿还国际货币基金组织贷款的发达国家,债务危机令全球股市及大宗商品价格受挫,希腊债务问题及是否退出欧元区是市场关注 的焦点之一。美国失业率下降,劳动力市场处于稳健复苏的轨道,就业市场进一步改善,这预示着美联储加息的可能性增加。中国经济下行趋缓,但企稳基础不牢 固,制造业景气仍弱,中国政府和央行将继续实施的刺激措施,保持宽松的政策。

从本周影响市场的因素可以看出,利好因素多是暂时的,没有持续的支撑力,出口销售数据良好,很长一段时间这是美棉价格的主要支撑,支撑了 棉价免于过分弱势,但这也被市场反复消化;美国棉花种植面积预估下调至30年来*低水平,成为过去一周的主要利多点,德州降雨阻碍作物播种,可能造成了种 植面积减少,尽管实播面积预计减少,但决定*终产量的是收获面积和单产,降雨阻止了播种进度,但也使产棉区由干旱到土壤水分充足,这有利于单产提高,可能 会抵消播种面积减少带来的损失,这其中存在不确定性;中国高价抛储,有支撑但影响有限,可见当前的利多要么被市场消化充分,要么是暂时的没有持续影响力且 有一定的变数。*终决定市场的还是供求关系,市场需求改善缓慢,中国储备庞大且开始将储备棉投向市场,印度也在释放储备,需求萎缩、结转库存居于高位的预 期之下,供应并没有突出的降幅,新年度播种面积减少并不能扭转供应严重过剩的形势,市场供需格局改变不大,棉价继续承受压力。

国内新棉还没有消耗完毕,下游需求萎靡不振,储备棉投放又增加供应,当然这无助于市场供需格局向好改善,但投放竞拍底价给了市场一点信 心,至少是市场的恐慌心态大大缓解,2012年国储棉14200元/吨的竞拍底价显示了政府两个意图,一个是托举棉花价格,这是考虑到不打压市场、以及 2015/2016年度棉农收益、稳定棉花种植面积等问题;二是两个年度的棉花价格较大,也显示政府去陈棉的意图强烈,这种定价影响将是长期的,既是为国 内棉花价格托底,也是2015/16年度棉花价格的重要参照,棉花加工企业和纺织企业可以参照该价格来按排经营,对国内外棉价都有一定的利好。目前从国内 来看,市场利空逐渐出尽,去库存的大方向不变,市场形势较差,但*坏的时候可能已经过去。

未来一周,棉价将继续负重前行,ICE棉花期货12月合约在68美分附近阻力较大,技术面偏多,但向上突破也较不易,郑棉期货反弹也较为不易,152 0173 3840月合约上方阻力在13500附近,但都不致于出现大的跌幅,整体上,棉价短期偏稳,中长期可逢低布局多单。