一、行情回顾 ICE

——基本面

1、宏观面。美国方面:4月Markit综合采购经理人指数终值55.6,前值54.9;4月ISM非制造业指数55.2,市场预期 54.1,前值班53.1;上周初请失业金人数为31.9万人,市场预期为32.5万人,前值为34.4万人;4月份非农就业岗位新增28.8万个,失业率环比下降0.4%至6.3%,为2008年9月以来的*低水平,好于市场预期。美联储主席耶伦表示,为了支持充分就业和价格稳定,高度融通性的货币政策立场是合理的,并表示美联储可能更久地将联邦基金利率维持在近0到0.25%的水平。欧元区:欧元区5月Sentix投资者信心指数12.8,市场预期 14.2,前值14.1;法国、德国、英国4月综合采购经理人指数终值50.6、56.1、59.4,德国略低于预期和前值,法国和英国好于前值,欧元区 4月综合PMI终值54,连续十个月高于荣枯线;欧元区3月零售销售年率为0.9%,低于市场预期但好于前值,英、意和法服务业PMI指数都有提高,德国和欧元区虽没有上升,但也处于荣枯线上方,有迹象显示零售及服务业等消费增加对欧元区经济复苏发挥重要的作用;欧洲央行行长德拉吉表示,央行管委对长期低通胀的前景并不满意,可能会在6月会议上采取措施,以推升通胀率。中国方面:中国4月汇丰中国制造业采购经理人指数终值48.1,低于市场预期,并低于初值,较3月回升0.1个百分点,仍处于收缩区间,4月份CPI同比增长1.8%,创18个月新低;PPI跌幅高于预期,连续26个月负增长,货币政策存在进一步放松空间。

2、天气及出口数据利好不敌月度报告利空,ICE棉花期价回落。

ICE棉花期货有两个交易日上涨,支撑因素一是天气,美国*大的产棉州德克萨斯州天气干热,4月底美国农业部数据显示,该地53%的作物处于严重至*为干旱状态,而三个月前为23%,这威胁德克萨斯州棉花产量,阿拉巴马州、乔治亚州等地棉花产区之前因过多降水使播种进度放缓。美国农业部每周作物生长报告显示,截止5月4日当周,美国棉花种植率为16%,上周为13%,去年同期和五年均值分别为17%和25%,种植率提高,但仍低于五年均值,天气对棉花作物造成了一定不利影响。天气是一个关键的因素,曾在曾在2011年推升棉价至历史高位;二是销售数据利好,市场预期美棉订单将有可能会被大量取消,且中国投放储备棉也将导致美棉出口量下降。美国农业部周四公布的棉花出口销售报告显示,截止5月1日当周,美国2013/14年度棉花出口净销售63800包,主要出口目的地为越南和土耳其,出口装船208300包,主要目的地为中国大陆和土耳其,净销售量较之前一周增加近一半,较四周均值上升 11%,仅有墨西哥和马来西亚取消少量订单,好于市场预期,这两个因素为周一和周四上涨的刺激因素,但这两个因素并没能阻止本周棉价下跌。

市场对于美国农业部月度报告相关数据的预期以及公布的利空数据,是影响本周行情的*关键点。市场预期2014/15年度美国棉花产量将有大幅增加,而出口量不增反减,这将直接导致了美棉年末库存的增加,并且预计2014/15年度末期全球棉花库存仍居创纪录高位,这种利空预期的压力下,周二和周三连续两日下跌,周四也在冲高后承压回落。周五美国农业部月度供需报告公布,该报告对2013/14年度的预估数据显示,中国棉花产量和出口量预估未变,进口预估为1275万包,较4月预估增加75万包;年末库存预估为5956万包,也较4月预估增加了75万包,进口和年末库存都增加了75万包,可见中国需求未有增长。美国2013/14年度棉花出口预估为1040万包,较4月预估减少30万包,产量预估为1291万包,4月预估为1287万包,年末库存预估为280万包,4月预估为250万包,美棉出口调减,产量略有增加,年末库存相应上升。全球2013/14年度棉花年末库存预估为9791万包,4月预估为9692万包,全球库存增加,中国处理其自身库存影响了对美国等棉花生产的进口需求,美棉结转库存已从低位上升,供应紧张的形势缓解。

在对2014/15年的预估数据中显示,中国棉花产量预估为2950万包,进口预估为850万包,年末库存为6051万包,中国2014 /15年度棉花产量预估较当前年度减少250万包、进口减少约三分之一,年末库存预估却增加近百万包。美国2014/15年度棉花出口预估为970万包,产量预估为1450万包,年末库存预估为390万包,出口减少及产量增加使得结转库存大幅增加。全球年末库存预估为1.017亿包,继续攀升。可见未来一个年度,棉花供应依然充裕,供大于求,对市场是不小的压力。月度报告数据的利空程度超出市场预期,打压周五棉价下跌。

3、国内现货价格企稳,纱线行情颓势对上游暂无支撑可言。

郑棉期货小幅下跌,价格重心下移,本周后三天表现出一定的抗跌性,市场整体延续了调整行情。4月国储棉调整竞拍低价,储备棉成交价大幅回落,现货价格也随之下跌,4月是本年度现货价格跌幅*大的一个月,进入五月现货价格企稳,5月9日中国棉花价格指数3128B棉报17472点,较5月4 日上涨7点,这有益于期货价格的稳定。棉花加工企业多已停工,现货成交清淡,优质棉多已交储,棉企库存的棉花多为低等级棉,不能满足企业的需求,且棉企报价相对偏高,纺织企业不接受,现货销售基本停滞,有些价格下调也难换来成交增加,现货销售成为难题,部分企业甩货意愿较强。储备棉和优质进口棉是纺织企业的主要采购对象。本周储备棉投放471482.62吨,累计成交124798.89吨,旧国标成交平均品级在4级以上,日成交平均价格折328棉价格*高为17439元/吨,*低为17370元/吨,新国标成交平均价*高为17144元/吨,*低为16980元/吨,进口棉成交8449.6059吨,成交比例32.75%,*高成交价16990元/吨,*低成交价16200元/吨。储备棉成交价格与成交比例都有回落,这与投放的资源不佳及市场需求疲软有关,储备棉投放的等级低,质量问题较多,不能适应纺织企业的需求,需要采购外棉以及现货高等级棉以满足配棉需要,总体上优质美棉和澳棉较受市场欢迎,国产新疆棉走货尚可,低等级棉销售迟滞,印度棉库存较大,价格疲软,已有纺织企业陆续收到领取4月份滑准税配额的通知,可以用来采购所需外棉,有利于其企业经营。

下游纱线

国内外棉价差方面:4月11日本周五,进口棉花价格指数M级棉报价为96.75美分,较5月4日下跌1.8美分,进口棉花1%关税和滑准税下折价分别为15193元/吨和16158元/吨,与当日中国棉花价格指数3128B棉相比,国内棉价与进口棉的价差分别为2279元/吨和1314元 /吨,价差较5月4日分别扩大286元和198元/吨,因进口棉价格下调,国内棉价止跌回稳,价差有一定扩大,但相比4月初,内外棉价差已缩小约50%,国内纺织企业原料成本压力逐渐减轻。

新棉方面:北疆部分棉田受灾较重,此次受灾发生较早,农民积*补种或重播,损失的是一些原料成本,内地春播工作基本完成,内地近期气温波动,大风扬尘,棉苗发育迟缓,出苗延后,部分地区棉苗折断,病害较重。

——技术面

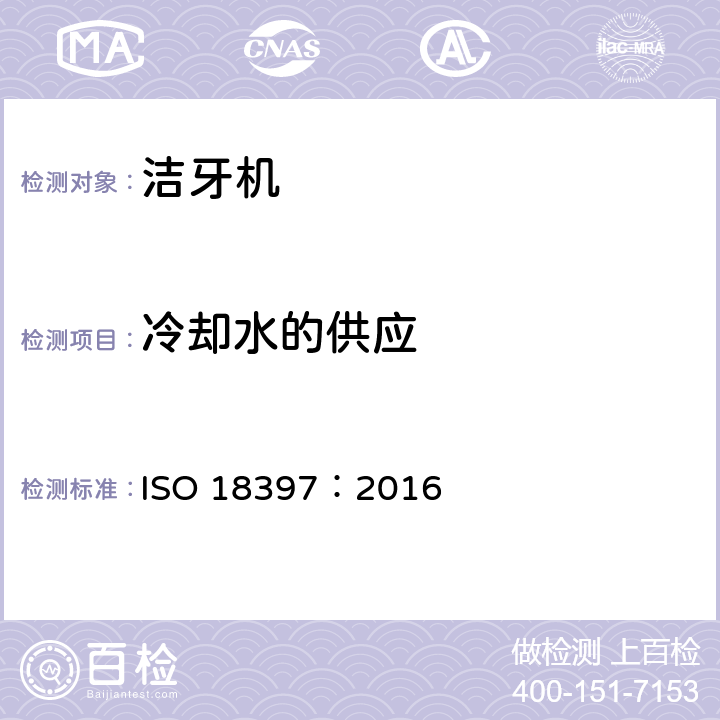

ICE棉花期货7月合约图

本周表现为先扬后抑,价格由偏多之势又回落下跌至调整行情,上行阻力较大,短期内整体还是偏向于震荡行情,上方阻力在95美分附近。

郑棉期货1501月合约图

前两日受压回落,收阴下跌,后三日跌幅缩减并有反弹,有一定的抗跌抵抗表现但势头较弱,整体是偏空弱势行情。

三、后势展望及操作建议

欧洲央行连续6个月将基准利率维持在低水平,为了应对持续的低通胀,放松货币政策的可能增大。美联储缩减量化宽松规模,但购债仍在延续,日本新一轮QE以及欧洲刺激举措可能出台,全球环境宽松依旧,美国和欧元区经济继续复苏,市场预期美国经济第二季度将强劲反弹。中国经济疲软,制造业收缩,房地产价格有明显下行压力。市场预期中国货币政策放松的空间较大,甚至有可能降准。

美棉居于高位,这促使美国农户种植了更多的棉花,种植面积及产量预估大幅增加,而需求并没有明显增长,增加的产量都体现在了年末库存上。中国尽管因种植面积减少而产量下降,但库存有增无减,可见未来中国庞大的库存处理速度缓慢。中国国内棉花自身消息面平淡,目标价格实施细则等一些政策性消息还没有公布,当前国内产棉区的不利天气引发的灾害可及时补救,暂时看不会对棉花的产量有实质的威胁,现货已经接近储备棉投放底价,并与外棉的价差大幅缩小,跌势趋稳,下游市场疲软未改,对上游原料价格无支撑可言。从本质来说,未来棉花市场供应充足,而需求疲软,供大于求,这也体现在棉价的走势上,未来一段时间,棉价将继续承压。本周主要关注点放在月度报告方面,天气因素暂时弱化,但在未来一周以及更长时间,无论是国内还是国外产棉区,天气因素是市场关注的重点,这个因素对当前市场来说是利多性的支撑,关注该因素的变化。

预计ICE棉花期价将延续在90美分上方调整震荡,郑棉期货反弹乏力,基本面及技术面依然偏空,仍有下跌意愿。