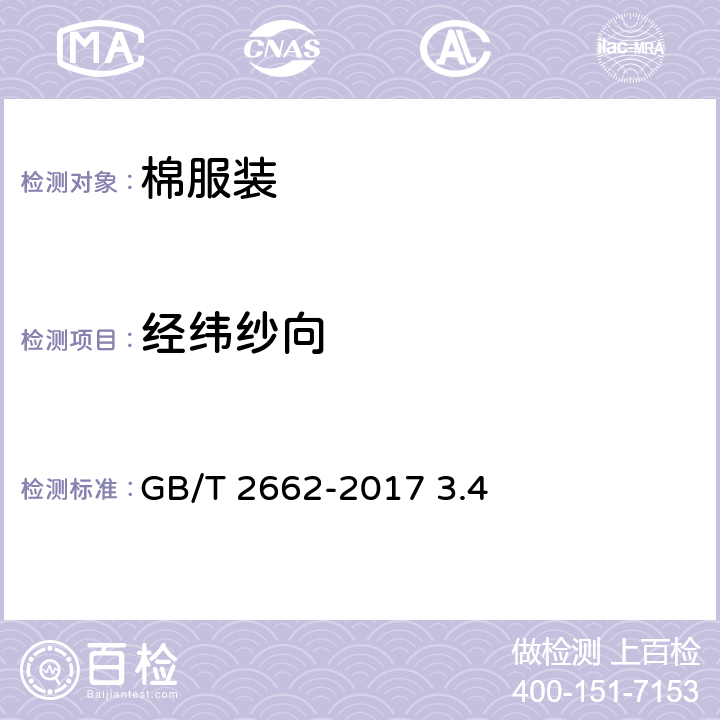

| 合约性质 | 昨日结算 | 今开盘 | *高价 | *低价 | 今收盘 | 今结算 | 涨跌 | 成交量 | 空盘量(手) | 成交额(万元) |

| CF001 | 152 0173 3840 | 14810 | 14535 | 14780 | 14565 | 14720 | 155 | 18098 | 1826768 | 38796 |

| CF003 | 14770 | 14990 | 14770 | 14965 | 14735 | 14915 | 180 | 780 | 28892 | 3084 |

| CF005 | 14960 | 15250 | 14930 | 15210 | 14965 | 15135 | 170 | 124848 | 719740 | 93096 |

| CF007 | 15195 | 15365 | 15120 | 15350 | 15095 | 15315 | 220 | 684 | 7064 | 1114 |

| CF009 | 15380 | 15660 | 15330 | 15630 | 15350 | 15525 | 175 | 2376 | 9174 | 3304 |

| CF911 | 14300 | 14550 | 14300 | 14550 | 14325 | 14415 | 90 | 86 | 44563 | 394 |

| 合计 | - | - | - | - | - | - | - | 146872 | - | 139788 |

11 月首周,郑州期棉首次突破15000 元关口,创2008 年8 月份以来高点,也再次成为国内大宗商品关注

的焦点。“长势如虹”的背后,有着现货面的坚强支撑,本年度趋势性上涨格局确立的情况下,预计接下

来中短期波段性行情,将主要围绕两大方面展开,其它周边影响因素,包括资金关注度、系统性的通胀美

元等问题,将决定期棉可能的高度。

一、籽棉收购价格创出历史新高流通资源量明显减少

缘于新旧年度间棉花生长关键季节的天气不利,使本来种植面积即缩减的本年度中国棉花市场更是“雪上

加霜”,棉花单产、质量频频遭遇威胁,从而引发本年度之初籽棉开秤价格高开高走,从*初的3.0 元/斤,

到高峰期突破3.5 元/斤,业已达到了疯狂年度2003/04 年度的水平。而伴随两个变化,更是引发了市场对

棉花资源供应的担忧:

**,随着籽棉价格的不断攀升,相关预测机构开始不断调低中国棉花产量数据。从*初的710 万吨,再

到多数机构坚持的700 万吨,而后纷纷下调至670 万吨附近,减产预期12%-15%目前普遍获得认同,即

便如此,市场有机构分析,实际数据可能还会偏低。加剧了籽棉价格延续高企格局。尽管10 月底各地提

出了警示风险,农发行部分停止房贷,但棉农不太可能降价销售、前期收购加工企业惜售,加剧了市场中

流通资源的紧张。

其次,国家抛储棉越抛越高。截至 2009 年10 月30 日,我国2009 年展开的前两批抛储棉共计210 万吨

(首批150 万吨,其中2008 年度100 万吨;二批60 万吨,其中2008 年度50 万吨),自5 月22 日-10

月30 日,全部结束,抛储价格也是直线走高,2008 年度棉花从*初的不足13000 元/吨,到*后日均价

抛出14300 元/吨之上,一定程度上使抛储稳定价格的目的大打折扣。也令市场参与者再次对棉花可供资

源产生疑问。

当然,目前主要受益于成本支撑的棉市价格走高能否*终持续,还需看下游状况,从产业链观测点来看,

棉花转移**链条纱价在节后也出现了大幅走高,平均调价1000 元/吨,基本转移了棉价走高。但*终布

的价格、以及纺织服装出口还未见根本好转之下,始终是个隐忧,11 月4 日闭幕的广交会,纺织服装出口

成交34.2 亿美元,虽增长5.9%,但能否在2010 年彻底恢复,还需要一个过程。

二、中短期波段性行情关注两大方面:国家抛储政策、郑州期棉合约修改

在现货支撑推动下,10 月份至今国内期棉、电子撮合棉纷纷大幅走强,而对于接下来中短期波段性行情把

握,需要重点从两大政策方面关注:

其一,国家抛储棉政策。09/10 年度在新棉收购不断走高声中,始终伴随国家可能出台政策调控。从10

月之初即开始传出国家要加大抛储的消息,但政策却始终“难产”,不知为何,本来可能对市场降温的政

策,到*后有可能演变成“鸡肋”,并有可能呈现出利空出尽的结局,乃目前政策制定者应该深思熟虑的

地方。即便抛储,2008 年度收储棉花仅剩120 万吨,能不能提前把空间全部用完,毕竟对于09/10 年度

中国棉花市场的供应严峻形势而言,更是要慎重思考。当然,国家是否会提前发放进口棉配额,更是一个

前后陷入矛盾的举措,处理不好,很可能引发外棉疯涨并进而引发国内期棉跟涨局面。

其二,11 月郑州可能推出新修订棉花期货合约情况。近期关于郑商所修订棉花期货合约内容的消息渐趋明

朗,据悉可能达到13 项,一方面适应了目前中国棉花检验体制改革的需要,包括交割单位修改、包装规

定等,另一方面,扩大了交割棉的范围,包括出台新疆棉交割的升水以、交割月份客户限仓及增设交割库

等,再者,从修改情况来看,也鼓励投机资金参与,活跃交易,包括保证金调整等,意欲解决困扰期棉运

行5 年多来的一个顽疾,另外,在分级计价、时间贴水等方面进一步做细,进一步贴近现货市场。总体来

看,合约修订有望提升市场对郑州期棉的关注度,投资者也许密切留意。

三、市场“混战”时期,郑棉能否继续显强于农产品市场,关注资金及周边因素

从目前整个市场氛围来看,除黄金、原油外,均陷入震荡整理阶段,可谓“混战时期”,这与当前的宏观

经济再次出现相对紊乱不无关系。尽管各国公布的经济数据相对利好,但由于目前美元涨跌不一,市场投

资者信心不足,分歧加大,再加上商品各自基本面出现差异,而长远来看,各国通胀预期加重,加息等因

素困扰,各国能否如预期的*终恢复等,这些利多利空信息综合影响,令市场处于不确定性当中,从而总

体商品市场呈现出震荡格局。

从资金角度,目前内外期棉资金关注度相对较高。跟踪数据显示,截至 11 月6 日郑棉累计持仓量达到了

121,130 手,比9 月底持仓量增加幅度达到136%(9 月30 日持仓量为51,362),从持仓主力席位来看,

除了传统投机力量江浙席位占据多头持仓前列外,一些传统的套保持仓席位,也纷纷持有多头持仓,一定

程度上说明了目前国内现货企业对明年行情的相对看好。与此一致的是,国际ICE 期棉投机净多头持仓也

不断增加,目前投机净多头率达到历史相对较高比例20%附近,且没有明显减仓迹象。

而进入四季度后期,商品市场对于年末宏观经济的反映将可能更加敏感,同时加上基金可能处于资金结算

等,一旦有不利因素发生,不排除可能产生行情剧烈调整波动,对此要特别关切周边宏观经济,美元指数,

以及大宗商品原油、黄金等的变化情况。郑棉这种独立于周边农产品的行情,能否延续,将不能脱离市场

大的背景。

四、结论

诚如此前我们所预期的,2009/10 年度棉花市场将处于趋势性的上涨格局之中,有着基本面的坚强支撑,

也与棉花走势的周期性规律(ICE 期棉历史走势)不谋而合。而目前的上涨可能部分有所超前透支,阶段

性处于高位,并可能引发稳固性调整,11 月份首周突破15000 元面临回调压力,但也许是期棉2010 年进

一步走高的先兆。

03/04 年度籽棉购销形势,*终引发当年皮棉价格*限时期接近20,000 元,但考虑近年来中国棉花市场成

熟运行,国家调控能力增强等,*端价格难以出现,不过按照当前的棉花基本面形势,以及2010 年宏观

经济预期,结合可能呈现的资金面情况,期棉可望冲击历史高位16,000(主力CF1005 合约)之上,并可能超过市场想象空间。(首创期货董双伟)