**部分 简述

7月份,聚酯产业链上下游产品整体呈低位波动趋势。国际原油围绕在40美元/桶偏上高位震荡,对市场形成一定支撑。随着成本端波动告一段落,聚酯产业链市场重回基本面。中上旬,高库存叠加低需求,聚酯原料市场持续走弱,成本打压下,聚酯产品市场弱势下滑。下旬开始,宏观情绪向暖,聚酯原料市场开始反弹,成本支撑下,聚酯产品市场跌势暂止,市场逐步趋于整理。

表1化纤产业链各产品7月份涨跌排行榜:

如表1所示,就环比幅度来看,7月份PX(CFR台湾)环比涨1.78%、

第二部分 7月份化纤产业链涨跌情况和走势分析

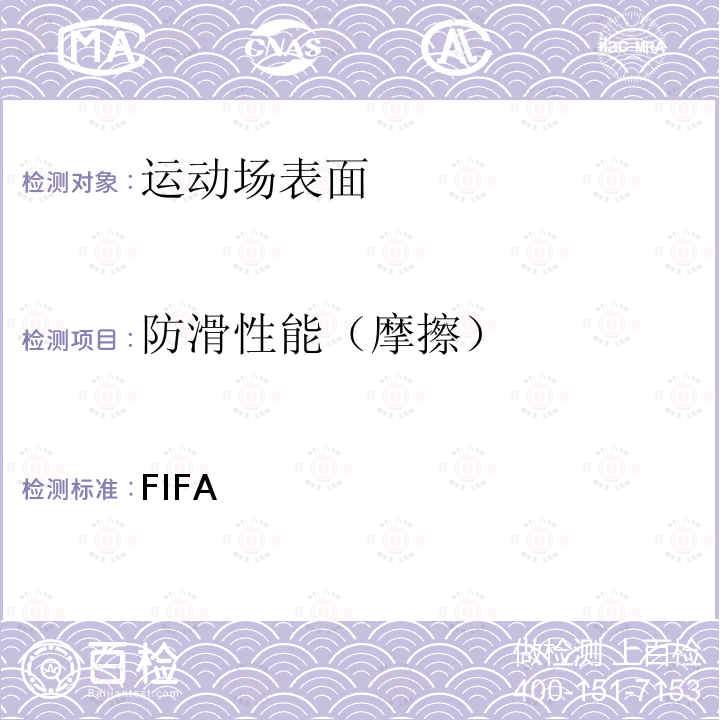

金联创化纤产业链监测了7个化纤产品及原料的月度均价,如图1所示,7月份化纤产品月均价仅PX有所上涨,其他产品月均价均有不同程度的下跌,其中月内下跌幅度围绕在2-10%之间。跌幅*大的是PX,涨9.84%,涨幅*小的涤纶长丝,涨0.77%。

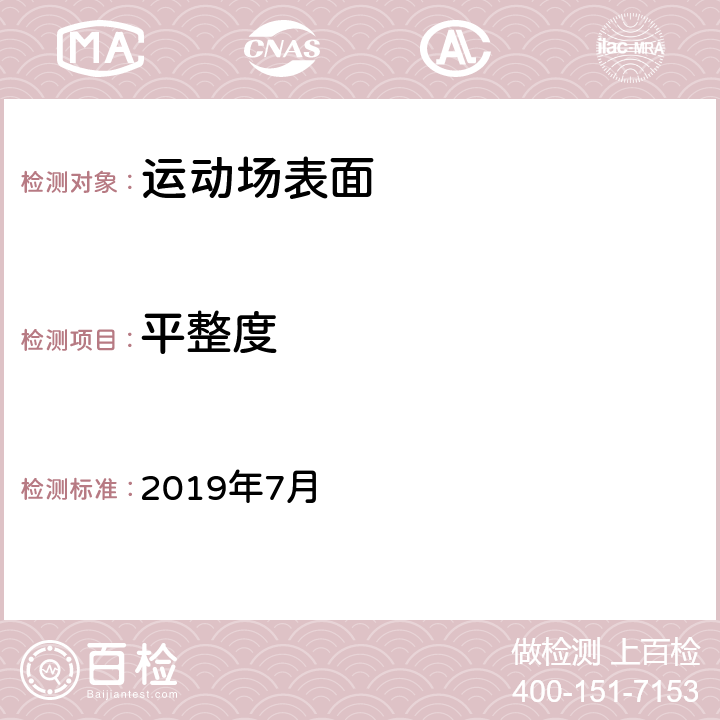

7月从化纤产业链各产品涨跌统计来看,如图2所示,月内化纤产业链市场偏弱震荡为主,整体较去年同期水平出现大幅度下滑,从同比数据可以看出,整体跌幅在20-43%之间,下跌*大的为PTA,跌幅为43.43%,而跌幅*小是乙二醇,跌幅在19.77%。

第三部分 化纤链主要产品行情分析

PX

7月,亚洲PX市场震荡偏强,但涨幅有限,截至月底亚洲PX估报525美元/吨FOB韩国和543美元/吨CFR台湾/中国,分别较上月末走高15美元/吨和13美元/吨。

月初,PX市场僵持整理,镇海炼化60万吨/年PX装置恢复重启,国内供应量有所提升,另外由于整个聚酯链都有看跌情绪,商家担忧终端需求难提升,不过原油维持坚挺整理,产业链情绪良好,商家报盘偏坚守,PTA开工偏高,对PX需求良好,支撑市场情绪。

上旬WTI原油基本在40美元/桶附近震荡,上游原料市场波动不大,PX基本跟上下游市场走势,尽管目前供需两旺,但PX及PTA依然处于高库存水平,另外国外疫情严峻抑制市场情绪,商家随行就市出货为主,月底商家主要关注ACP商谈,市场气氛平淡,虽然上游市场相对稳定,不过由于中美关系紧张,PX买盘情绪一般,加之终端聚酯需求持续疲软,商家对9月及10月PX船货卖盘意向增加。

月底中石化公布7月PX结算价在4420元/吨,较上月结算走低30元/吨。7月CFR台湾/中国均价在542.77美元/吨,环比走高1.78%,同比走低36.11%,*低价出现在7月1日的534美元/吨,*高价出现在7月24日的552美元/吨。

PTA

7月,PTA现货市场先抑后扬,整体成交情况一般。月初,原油价格高位整理,成本端对PTA市场支撑稳固。PTA新装置投产,开工率维持高位,库存延续高企压制市场价格。终端纺织订单不足,织造开机率下滑,下游聚酯利润走低,生产企业减产意愿强烈,PTA供需基本面疲软。

9日华东主港现货报盘执行2009合约减70-75元/吨,递盘减80元/吨,商谈围绕3530-3570元/吨。中旬,国际原油价格窄幅运行,PX市场震荡整理,成本端对PTA市场形成一定的支撑。恒力石化250万吨新装置正常运行,开工率维持高位,PTA供应量表现充足,延续累库模式。且下游聚酯工厂减产力度一般,需求持续不振,库存累积,终端织造产销疲软,缺乏实质性利好支撑,PTA供需基本面偏弱。

23日华东主港现货报盘执行2009合约减50-55元/吨,递盘减55-60元/吨,商谈围绕3480-3520元/吨。下旬,国际原油价格高位震荡,PX市场震荡整理,成本端对PTA市场支撑稳固。外围经济氛围偏强,宏观情绪向暖,提振PTA市场。但PTA新装置正常运行,高开工叠加高库存一定程度上压制市场。且下游聚酯产销清淡,传统淡季下终端需求不振,各环节库存持续累积,PTA供需格局偏弱的局面未有明显改善。

30日华东主港现货报盘执行2009合约减30-35元/吨,递盘减40元/吨,商谈围绕3540-3550元/吨。7月华东PTA市场均价在3523元/吨,环比跌2.19%,同比跌43.43%,*高价出现在6日的3630元/吨,*低价出现在20日的3440元/吨。

MEG

7月乙二醇市场探底回升。月内国际原油维持在40美元/桶以上高位震荡。对乙二醇成本支撑相对稳定。随着成本端波动告一段落,乙二醇市场目光重回基本面。月初港口拥堵严重,港口库存高位爬升,叠加下游聚酯集中降负检修消息带动,加大了市场对供应过剩的担忧情绪,乙二醇期现市场大幅下探。下旬,受海内外乙二醇装置检修影响,乙二醇供应缩量预期提振市场看涨信心,拉动期现价格低位反弹。至30日收盘时在3625-3635元/吨附近商谈。

聚酯瓶片

7月国内瓶级PET市场整体呈偏弱震荡趋势。聚酯原料PTA市场区间整理,成本支撑一般。近期瓶片厂家出货不佳,厂家商谈优惠幅度放大,中间经销商低价抛货为主,市场商谈重心持续走弱。月内远纺、安化、澄高和普什等厂家装置仍处停车中,市场整体供应有限,对市场形成一定支撑。目前虽仍处需求旺季,但受制于疫情和国内洪涝灾害影响下,终端需求量不及往年旺季水平,且瓶片厂家

聚酯切片

7月聚酯切片市场偏弱整理,场内整体交投气氛一般。上旬,聚酯切片多企业执行减产计划,且海外疫情抑制需求预期,国际油价大幅下跌,供需失衡下原料PTA市场弱势震荡,聚酯切片工厂报价下跌100-152 0173 3840元/吨,然低价促销仍难以提振市场买货信心,市场重心下跌。中旬以后,国际油价上涨,然供需矛盾下原料PTA市场窄幅震荡,成本支撑一般,且下游看跌情绪明显,终端织造仍处于传统消费淡季,切片市场产销维持偏淡走势,然聚酯切片现金流处于亏损状态,利润支撑下市场重心向下空间有限。临近月末,海外疫情愈发严峻,国际原价下跌,成本推动作用减弱,且下游买方市场仍占上风,聚酯切片现金流持续亏损,工厂库存处于合理范围,市场重心涨跌两难。截止7月31日,本月江浙聚酯切片市场均价在4513元/吨,环比跌6.35%,同比跌39.18%,*高价出现在7月1日的4650元/吨,*低价出现在23日的4400元/吨。

涤纶短纤

7月涤纶短纤市场呈持续下跌走势。由于7月仍处于涤纶短纤传统淡季,再加上国外疫情的反复,原料端宽幅震荡,成本支撑一般,从而抑制了涤短市场上涨,而厂家库存在压力不大和低利润的情况下,使得涤纶短纤市场下跌幅度有限,虽下旬出现小幅回暖,但利好支撑不足,市场仅有50元/吨的涨幅。月初,涤纶短纤市场处于价格低位,下游纱厂抄底心态浓厚,涤纶短纤产销局部较高至200-400%以上水平,涤短厂家库存有所缓解,但市场上涨动力不足。涤纶短纤工厂仍促销出货为主。而进入下半月,成本端支撑尚可,短纤利润大幅下滑,市场价格已降至工厂成本线附近,产销陆续放量,但整体力度依旧有限。截止30日,7月华东涤纶短纤市场均价在5388元/吨,环比下跌6.85%,同比下跌33.39%,*高价出现7月1日的5600元/吨,*低价出现在30日的5250元/吨。中石化7月1.4D*38mm直纺涤纶短纤结算价在5700元/吨,较上月下跌350元/吨。江苏三房巷化纤涤纶短纤价格1.4D半光涤短7月结算价格报至5450元/吨。

涤纶长丝

7月涤纶长丝市场整体维持低位整理态势,临近月末,在持续亏损状态下,涤纶长丝市场小幅推涨。月初,原料PTA和乙二醇走势跟随原油震荡,成本支撑一般,受库存压力影响,涤丝市场重心走低,且现金流亏损加剧,部分涤纶长丝工厂推出减停产计划,但减停产规模相对较小,对涤纶长丝市场影响不大。月中,涤纶长丝工厂报价涨跌均有,部分工厂优惠促销,但成效一般,仅FDY有所放量,下游适量逢低采购,市场交投气氛一般。临近月末,聚酯原料偏暖震荡,涤纶长丝工厂挺价意愿增强,报价多有上调,优惠幅度收窄,下游在消化前期原料备货的同时适当跟进订单,涤丝产销局部放量,市场交投气氛有所好转。截至目前,华东涤纶长丝POY市场均价在5050元/吨,环比跌10.17%,同比跌39.53%,*高价出现在7月1日的5350元/吨,*低价出现在7月20日的4850元/吨。

第四部分 预测及展望

金联创预测,8月份聚酯产业链市场或维持震荡格局。随着需求的逐步恢复,国际油价处于上行阶段,下月聚酯原料PTA和乙二醇市场仍存向上反弹可能,成本面对市场支撑增强。然终端织造需求仍较弱,且传统淡季下,市场产销低迷,疲弱需求持续拖累市场。因此8月份聚酯产品市场整体走势或延续整理趋势。以下为针对各产品的后市展望:

PX:金联创预计8月PX市场僵持整理,方向性不强。目前PX企业依然亏损严重,因此供应量提升可能性不大,不过威联化学一套100万吨/年PX装置计划投产,且国际疫情严峻下,终端聚酯需求偏弱,商家心态谨慎,综合来看,下月PX市场弱势整理为主,易跌难涨。

PTA:金联创预计8月份PTA市场或震荡为主,不排除有小幅走强可能。进入8月PTA部分装置出台检修计划,整体供应压力缓解;而下游聚酯开工率维持高位,且低价促销使得场内库存得以消化,不过PTA高开工叠加高库存对市场压制性增强。同时终端需求表现不佳,内销低迷及外销不畅也对PTA需求减弱,因此短期内PTA市场或维持震荡格局,但在原油及商品市场走强带动下,不排除有小幅走强可能。

MEG:预计8月份乙二醇市场偏强震荡。现阶段乙二醇各工艺路线均出现不同程度的利润亏损,导致上游工厂预期外检修增加,检修装置重启意愿不强。上游工厂开工负荷始终维持在较低水平。此外,市场现货价格估值偏低,容易吸引多头资金进场。而且,随着交割期临近,乙二醇现货价格进一步向期价靠拢。但目前港口库存高位难降,依旧对市场价格形成压制。预计8月份乙二醇市场整体趋势偏暖,但难以出现大幅拉涨。

聚酯PET:金联创预计8月份聚酯PET市场或宽幅震荡。下月原料PTA和乙二醇或偏强震荡,成本端支撑尚可。供应面来看,聚酯PET工厂8月份工厂减产计划不多,且仍有新装置投产,开工率或维持高位,预计后市供应压力增大。需求面来看,8月份纤维级PET下游切片坊虽仍有降负预期,但下游涤纶行业将渐渐迎来传统消费旺季,瓶级PET下游仍处于传统消费旺季,聚酯PET市场整体需求或尚可。综合来看,8月份聚酯PET市场整体波动幅度或较大,后续应密切关注国际原油走势及上游原料市场走势。

涤纶纤维:金联创预计8月份涤纶纤维市场将先扬后抑。下月PTA和乙二醇市场或价格上涨,成本端支撑尚可。涤纶纤维工厂目前处于成本线附近,且库存压力尚可,故月初或出现止跌反弹。但8月来看,工厂整体减产力度一般,且伴随着新装置的继续投产,供应压力不断增加。而在传统淡季下,下游织造企业订单没有改善,维持前期减停产政策,开工难以提升,且厂家库存压力大。故在月中开始价格将出现回落。受此影响,8月份,涤纶纤维市场将先扬后抑。