一、市场影响因素分析

1. 基本面分析:

1)经济面出现了一些利好,整体仍不佳,市场对全球经济成长忧虑不减。上周公布了一系列的经济数据,好坏不一。美国方面:美国9月工业生产较前月上升0.4%,且美国产能利用率为78.3%,数据好于此前的预期;周五*新数据显示美国9月二手房销售市场供销售信房均下跌,住房市场还远未全面复苏;美国多家主要企业如麦当劳、通用电器、英特尔、微软及谷歌等公司均发布了令人失望的财报,季报不及预期,令投资者失望,引发股指大跌。中国方面:中国9月工业增加值同比增长9.2%,高于8月增速8.9%和市场预期的9.0%;9月社会消费品零售总额和1-9月固定资产投资同比增长均高于市场预期和好于上期数据,三季度GDP增长7.4%,环比增长2.2%,从这些主要经济数据和三季度GDP环比来看,中国经济有初步止跌企稳迹象,而经济的止跌企稳、通胀压力存在以及国内对房价的调控政策不变,降低了市场对中国扩大刺激政策的预期,预示着中国货币政策放松空间有限。欧元区方面:周二穆迪确认了西班牙Baa3债信评级,缓解了市场对该国评级可能被降至垃圾级的担忧。而市场关注的欧盟峰会在解决债务问题上没有取得任何重大进展,对于如何救助西班牙负债沉重的银行,仍没有拿出解决办法,并且欧洲稳定机制直接对银行进行资本重组实施时间在2013年年内,而不是此前预期的2013年年初,这令投资者失望,欧债危机的解决还有很多问题需要协商讨论处理。总体来看,经济面出现了一些向好的迹象,但改善力度不大,进展缓慢,还有反复,尤其是上周*后两个交易日出现的一些利空消息刺激了美元的走高,打压了包括棉花在内的大宗商品价格下跌,市场对全球经济成长忧虑的担忧还存在,需要更多的经济面改善和利多信号,以鼓舞市场信心。

2)美棉农业部报告利空影响减弱。美国农业部9月月度供需报告预估显示,2012/13年全球棉花年末库存预估上调 3.4%,至创纪录的7911万包,这使ICE棉花期货价格受到压制,之前一周的周四出现大幅下跌,之后并没有持续的下跌,自上周五开始修正反弹,周一延续反弹行情,虽然市场对后势并不持乐观态度,但技术面的修正反弹显示被市场称作数十年以来*差的报告,市场却反应平淡,原因可能在于类似报告连续出台过几次,市场已疲于反应,在当前价格,对于空头因素的炒作已持续相当一段时间,并且当前ICE棉花期货价格相对偏低,与其它农产品价格相对偏低,与棉花进口大国中国相比也远远偏低,后势依然悲观,但下行空间并没有打开,在当前价位盘锯扎实。

3)市场对马克隆值高的棉花炒作成为上周一个亮点。从上周二开始,*初是怀疑美国东南部棉田较早采摘的棉花马克隆值较高,马克隆值是判断棉花质量的指标之一,这个值较高将导致纺织厂在纺织过程中粗纤维有可能断裂,并且此类纱布织成布匹印染后也会有质量问题,这一质疑使市场忧虑可供应的优质棉花减少,优质棉资源供应紧俏,改变了短期内的棉花供求关系,引发了市场周二周三连续两日大幅飙升,但也仅仅是两日的上涨反应便偃旗息鼓,周四公布的美国农业部报告显示,截止10月11日当周,美国2012-13年度棉花净销售206200包,2013/14年度棉花出口净销售152 0173 3840 包,销售数据利多强劲,并推动ICE棉花期货价格周四盘中继续上行,但至此市场买盘衰竭,有销售数据利好的扶助,对棉花质量问题的担忧也没能再引发价格继续收涨。面对当前巨大的供应量,与供应过剩创纪录的市场形势,某一地域的棉花有质量问题,还仅仅是怀疑没有见到官方证实文件,不会引起一波趋势性行情出现,受于经济面的不利影响,纺织需求并没有大的改善,而棉价的上涨将会继续抑制对棉花的需求。市场对棉花质量问题的短线炒作过后,市场将归于平静,理性调整。

4)国内棉花现货价格及新棉情况。中国棉花价格指数328棉报18696点,棉花现货各等级报价平稳略涨,市场延续了此前几周的微涨的走势,现货价格平稳运行,但成交依然清淡,棉企新棉加工成本基本与现货价格持平甚至倒挂,进行现货销售无利可图甚至亏损,棉企多在全力准备交储,山东等地交储竞争激烈,棉企为了交储多以加工高等级棉为主,对收购的

2. 技术面分析:

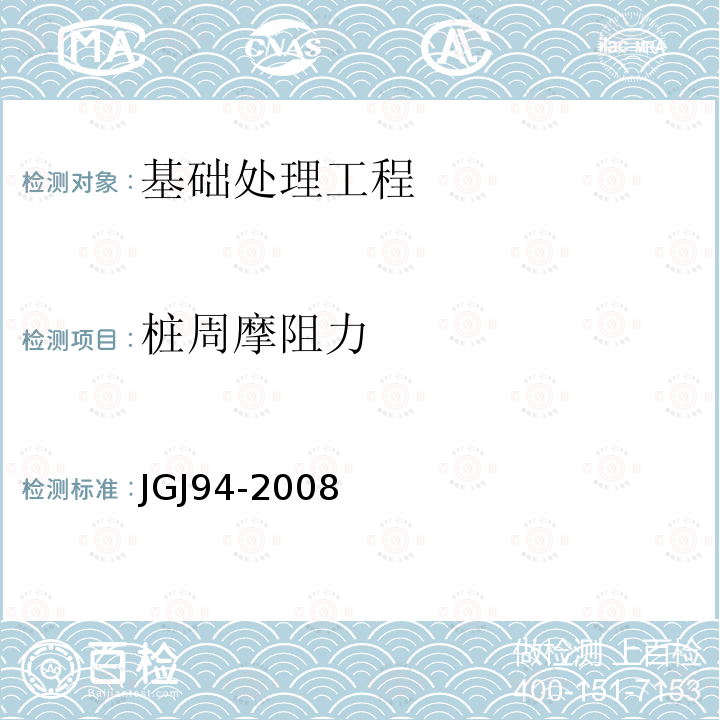

ICE棉花期货上周涨势强劲,12月合约仅三天的反弹一举突破了此前的震荡调整区间,突破了77.49美分,*高至79.19,这是5月中旬以来的*高点,但市场并没有在突破后持续上涨,而是获利了结打压价格回落,市场多头信心并不足,涨势仍然犹豫,价格重回前震荡区间。

ICE棉花期货12月合约图

美国经济复苏缓慢,欧盟峰会并没有给人带来更多的好消息,欧元区的债务问题的解决还需要很多功课要做,中国能否向好还有待观察,总之全球经济形势的发展并没有给人太多的信心,经济成长的忧虑在延续。

美棉的上涨出乎人的意料,市场对“马克隆值”这个因素的炒作多少有点剑出偏锋的意味,而这个因素的炒作空间并不大,仅仅是短期的因素,不足以对抗全球棉花供应过剩的形势,市场真正关心的是需求,在供应量已定的前提下,需求面没有根本的改善,任何因素的短暂炒作过后都将归于平淡。ICE棉花期货上周走势强于

ICE棉花期货和郑棉期货都表现为冲高回落,从*终来看,价格还没有逃离原有的维持较长时间的区间震荡行情,价格上行的阻力还较大。经济面、供需面没有大的改善,市场出现突破上行行情的可能不大,后势操作空间不大,棉市还没有出现好的投资机会,当前仍着眼于收储,在 19300---19800区间中,逢低做多,短线操作。