1、9月原油等上游石化市场运行分析

A、原油等上游原料及PX价格运行情况

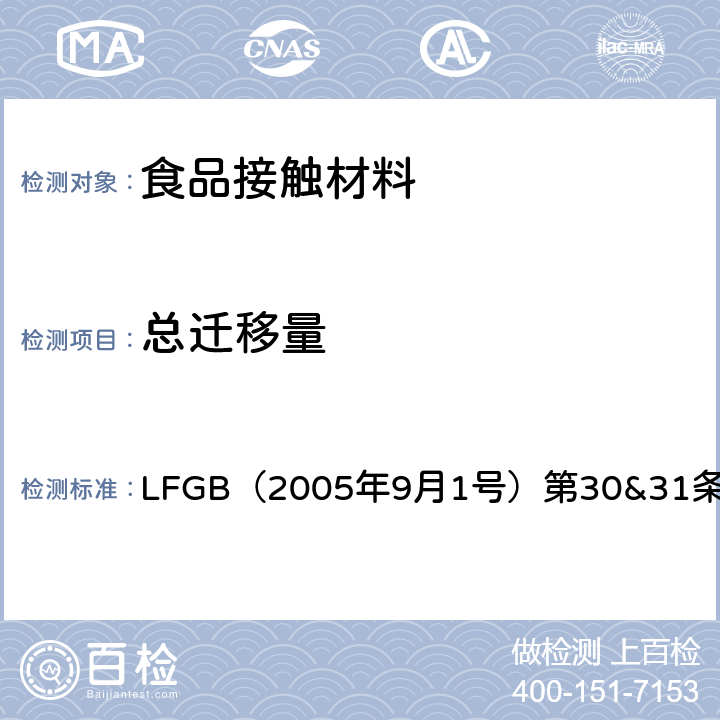

图一、石脑油、原油期货走势图

图二、近期MX、PX现货走势图

表一:原油芳烃类产品价格对比表

| 产品 | 单位 | 9月1日 | 9月29日 | 月中*高价 | 月中*低价 |

| WTI原油现货 | 美元/桶 | 89.06 | 81.41 | 89.98 | 79.75 |

| 石脑油 | 美元/吨(亚洲CFR日本) | 975.75 | 921 | 983 | 883.75 |

| 异构混二甲苯MX | 美元/吨(亚洲FOB韩国) | 152 0173 3840 | 1307 | 1382 | 1291.5 |

| PX | 美元/吨(亚洲FOB韩国) | 1595.5 | 1631 | 1714.5 | 1628 |

表二:原油芳烃类产品月均价对比表

| 产品 | 单位 | 8月均价 | 9月均价 | 变化 |

| WTI原油期货 | 美元/桶 | 86.4 | 86.2 | -0.3 |

| 石脑油 | 美元/吨(亚洲CFR日本) | 945 | 951.5 | 6.5 |

| 异构混二甲苯MX | 美元/吨(亚洲FOB韩国) | 1308 | 1351 | 43 |

| PX | 美元/吨(亚洲FOB韩国) | 1595 | 1681 | 86 |

9月,美原油价格指数震荡回落,月底有所反弹。上中旬,原油指数在84-90美元/桶震荡。9月22日,受全球疲弱的经济数据,包括PMI指数令投资者担心经济增长停滞影响,原油期货重挫6%,不过而后价格有所反弹。然而,由于欧洲债务的担忧和经济担忧,原油的震荡区间下滑一个水平至80-85美元/桶。9月均价和8月均价基本持平。美原油指数9月运行情况:盘中*低至78.36美元/桶,接近8月9日的盘中低点77.68美元/桶,*高至90.81美元/桶。

受原油价格震荡回落影响,亚洲石脑油价格也是高位下行,至月底有所反弹,但总体变化不大。9月均价比8月均价仍上涨6.5美元/吨。石脑油裂解利润仍旧较为丰厚,11月下半月裂解价差在120多美元/吨。部分贸易商称,亚洲石脑油并不紧缺,谣传部分日本炼厂考虑降负荷。台塑推迟了3号裂解装置重启,可能至10月第二周,其2号裂解装置运行****。日本方面,数据显示,8月日本乙烯进口猛增22%至150.9万吨,由于厂家增加乙烯产量应对8月开始的检修季。三菱化学川崎2号裂解装置8月30日关停检修至10月中。住友化学在Chiba的装置从9月1日关停检修至10月17日。9月18-24日,周数据显示日本石脑油产量下滑22.3%至162万通,石脑油库存1081万桶,周下滑1.1%。

尽管原油和石脑油价格下跌,异构MX价格高位震荡,小幅回落,表现较为强势,9月均价相比8月仍上涨43美元/吨。月底与石脑油的价差继续扩大至389美元/吨,盈利较为乐观。

受供应紧张炒作预期关注度随宏观环境变差而消退,亚洲PX价格在9月冲高回落,但9月均价比8月大幅上涨86美元/吨。FOB韩国PX和石脑油的价差再次放大,月底扩大至726美元/吨附近的价差,盈利情况相当乐观。PX与MX的价差在336.5美元/吨,也是乐观。

PX方面:终端跟近显乏力,PX冲至历史高位后回落

9月,受下游终端跟近乏力和宏观环境表现低迷影响,亚洲PX价格冲高回落。上半月,市场需求仍好,市场围绕PX装置减停产炒作,PX价格继续上移,但幅度明显缩小,至9月15日,PX价格甚至*高的1715美元/吨FOB韩国。下半月,由于中秋过后,下游聚酯涤纶销售一直没有起色,且加上PTA期货冲高受阻,转为下跌,PTA市场价格开始下滑。受此影响,PX价格升至历史高位的担忧开始显现,PX现货价格也开始降温,但是整体跌幅较为缓慢,表现相当抗跌。虽然10月PX合同倡导价出台在1760-1800美元/吨CFR亚洲,但现货市场并没有受此支撑。临近月底,听闻10月合同结算价谈判可能在1650美元/吨CFR附近。由于聚酯产品和PTA跌幅较大,市场对11月PX预期转弱。

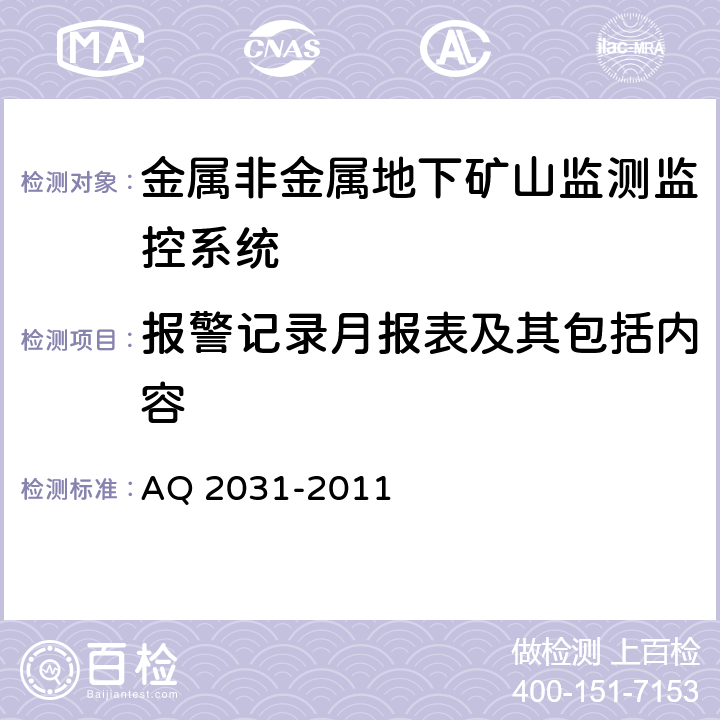

图三:亚洲PX合同结价走势图

合同价方面: 10月亚洲PX合同倡导在1760-1800美元/吨CFR。至9月29日,10月合同结价可能商谈在1650美元/吨CFR亚洲附近。

国内中石化2011年9月PX结算在13000元/吨。 其10月合同预收款价同样出台在13000元/吨。