美国农业部 2 月月度报告显示,全球

一、

2 月份 ICE

国内棉花现货价格(3128B 级)振荡下跌,截止 2 月 26 日,跌至 13445 元/吨。而

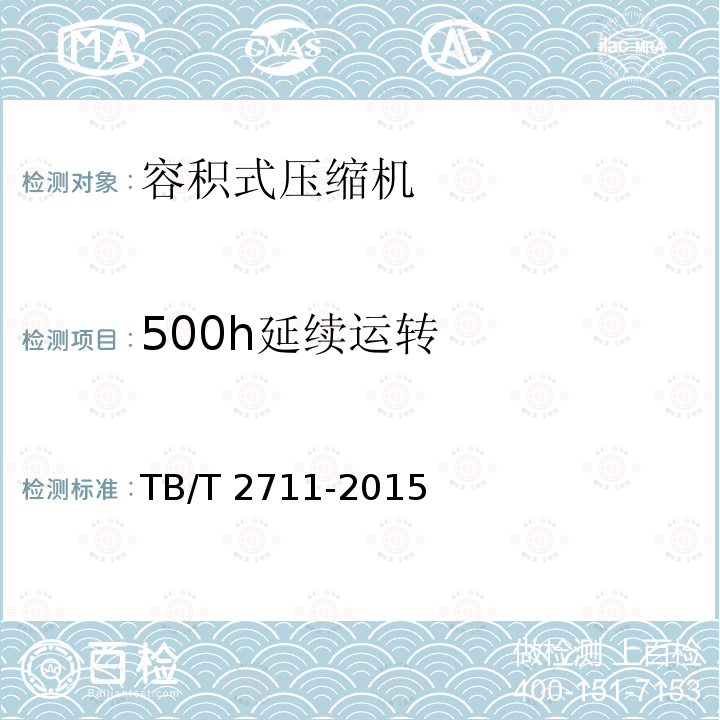

郑棉 1505 合约本月大部分时间维持于 12700——13400 元/吨区域运行,月末期价突破振荡区间上沿,上冲至 13480 元/吨。截止 2 月 26 日,当月*高价 13480 元/吨,*低 13040 元/吨,月 K 线较前一月份上涨 360 元/吨。总合约上,成交量明显减少,持仓量无明显变化,市场多空胶着,等待市场指引。

(郑棉 1505 合约日 K 线图)

二、影响因素分析

(一)USDA 报告:2014/15 年度库存量调高,因消费量调低

根据美国农业部棉花 2 月供需预测月报,报告小幅调高了 2014/15 年度全球棉花产量,大幅调低了消费量,因而期末库存调高了 26 万吨。产量增加主要是在巴基斯坦,反映了其*新的轧花数据。 消费量下调主要发生在中国和美国,但越南和印尼有所调增。棉花价格持续下跌,而消费量却未见增长主要是因为人造纤维的价格也在下跌。全球贸易量略有上调, 主要是因为预计中国进口会增加5.5 万吨。美国和巴基斯坦的出口上调,但印度有所减少。全球棉花期末库存预计为 2392 万吨。与上月预测相比,报告小幅上调了 2014/15 年度美国棉花出口量,但下调了消费量。全美产量和供应量没有变化。美国内消费量下调了 3.2 万吨至 79.5 万吨,反映了自去年 12 月以来的消费不及预期。出口量调增了 15.3 万吨至 233 万吨,主要是基于近四周销售 44 万吨的数据,国外纺织企业对中高等级棉花需求强劲。这个水平将占全球出口量的 31%,是近四个年度以来的*高值。期末库存目前为 91.4 万吨,下调了 10.9 万吨。2014/15 年度棉农收到的平均价格调至 59-63 美分/磅之间,平均值为 61 美分/磅,与上下限均收窄了 0.5 美分。

(二)2014 年全国棉花产量及交售进度

2 月 26 日,国家统计局发布《2014 国民经济和社会发展统计公报年》显示,2014 年棉花种植面积 422 万公顷,同比减少 13 万公顷;全年棉花产量 616 万吨,同比减产 2.2%。

截止 2015 年 1 月 31 日,全国棉花交售进度已过九成。中国棉花协会棉农合作分会对内地 12 个省 1862 户棉农进行了棉花交售情况调查,调查结果显示:黄河流域市场冷清,交售进度迟缓,长江流域进度加快,市场活跃,交售价格环比上涨。

截止 1 月底,全国棉农平均交售进度为 90.7%,同比减慢 4.27 个百分点;当月棉农

临近春节,黄河流域棉花交售价格保持稳定。由于补贴政策不明确,棉农惜售心理较重,收购企业也在观望,交售进度缓慢。截止 1 月底,该流域平均交售进度为 56.34%,同比减慢 19.71 个百分点。其中河北、山东两省该月交售进度较少,环比增长不到 2 个百分点;河南省因前期交售量少,临近年关,部分棉农开始交售,环比增长近 20 个百分点,但仍慢于去年同期 36 个百分点;全流域籽棉平均交售价格为 5.93 元/公斤,同比下降 28.55%,环比上涨 1%。

长江流域交售价格平稳,收购市场较上月活跃,交售进度明显加快。该流域棉农很少存棉过节,大部棉农节前交售积*。截止 1 月底,平均交售进度为 88.99%,同比减慢 9.87 个百分点。其中湖南省该月交售已过八成,环比增加 43.05 个百分点;湖北省受雨雪天气的影响,收购棉花企业较少,价格较低,交售进度缓慢。该流域棉农籽棉平均交售价格为 5.51 元/公斤,同比下降 29.36%,环比下降 0.8%。

(三)进出口方面

2015 年 1 月份,国内棉花需求依然不旺,同时受临近春节影响,我国棉花进口数量环比同比均出现回落,平均价格继续下滑。配额使用以 1%关税为主,占到近七成;贸易方式中进料加工仍排在首位,除来料加工较少外,其他都在 2 成左右;来源国中印度继续位居首位;进口海关以青岛、南京和上海为主;进口地区中江苏、山东和北京*多。

据海关统计,2015 年 1 月我国进口棉花 16.12 万吨,较上月减少 10.33 万吨,减幅 39%,同比减少 44.9%;平均进口价格 1675 美元/吨,较 12 月下跌 140 美元,跌幅 7.7%,同比下跌 15.9%。2014/15年度前 5 个月共进口 72.26 万吨,同比下降 49%。

进口量继续呈明显下降趋势,这一方面降低美棉(包括国际棉市场)需求而对国际棉价形成利空,但另一方面却缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,这也导致了郑棉的表现强于美棉。

(四)下游需求状况

纺织服装出口方面, 2014 年,中国服装出口整体实现增长,全年累计出口 1863.1 亿美元,同比增长 5.2%。增速较去年下滑 6 个百分点,出口单价 2.7 美元/件,同比增长 0.7%。

纺织市场方面,据中国棉花信息网消息,2015 年 1 月中国棉纺织行业采购经理人指数(PMI)为49.3%,较上月微降 0.7 个百分点。2 月受春节假期影响,以及节后行情走势不明,为避免产生过多库存,纺企多以维持或收缩生产规模为主。

另据国家统计局数据,2014 年全年规模以上工业中,纺织业工业增加值比上年增长 6.7%,其中纱产量 3379.2 万吨,比上年增长 5.6%;布产量 893.7 亿米,比上年减少 0.4%。在限额以上企业商品零售中,服装、鞋帽、针纺织品类零售额比上年增长 10.9%。纺织纱线、织物及制品累计出口金额6888 亿元,比上年增长 3.8%;服装及衣着附件出口 11445 亿元,增长 4.2%。

(五)现货方面

2 月受春节假期影响,棉花中下游采购滞缓,棉花现货市场小幅走低,成交依旧清淡。棉花目标价格直补政策实施后,棉花价格受政策面影响减少,价格逐步市场,国内外差价总体大幅缩小。进口棉成本低于同期中国棉花价格指数近 800——3000 元/吨。

截止 2 月 26 日,中国棉花价格指数(CC Index3128B)收于 13445 元/吨,较 1 月 30 日跌 148 元/吨;2129B 级收于 14175 元/吨,涨 5 元/吨;2227B 级收于 12425 元/吨,跌 26 元/吨。

(六) 全国商品棉周转库存及郑交所仓单情况

进入 2 月,

中国棉花协会棉花仓储分会对 223 家仓储会员单位统计,截至 1 月底,商品棉周转库存总量为279.4 万吨(其中内地库 66.8 万吨、新疆库 212.6 万吨),环比增加 14.7 万吨,同比增加 254.6万吨。商品棉周转库存以新疆棉为主,其中新疆棉占 95%,进口棉占 2%,地产棉占 3%。据此推算,全国商品棉周转库存总量约为 307.3 万吨,较上月增加 21.8 万吨。

截至 2 月 26 日,郑州商品交易所棉花注册仓单为 1013 张,有效预报为 402 张。郑棉仓单和有效预报总计约 56600 吨,郑棉仓单库存近期大幅增加。

(七)季节性走势分析

从棉花期价指数走势看,2005 年以来,在 3 月份里棉花期价指数下跌的概率相对较大。其中出现上涨行情的年份有 2005、2009 年、2010 年和 2013 年,涨幅分别为 3.53%、3.71%、0.69%和 1.9%;而出现下跌行情的年份有 2006 年、2007 年、2008 年、2011 年、2012 年和 2014 年,跌幅分别为 1.83%、0.73%、2.42%、11.82%、2.69%和 4%。月度波幅方面,2011 年里波动幅度*大,为 4928 元;而其他年份基本维持于 700——1200 元之间波动。

从季节性统计看,棉花期价在 2 月份的波动幅度均值预计在 1400 元左右,预计 2015 年 3 月份郑棉期价将继续维持振荡走势。

(八)期价走势技术分析

郑棉 1505 合约在 1 月份的维持区间 12700—13400 区间振荡,缩量减仓,均线系统交织在一起,说明市场维持振荡蓄势,等待新的消息打破目前的均衡状态。上方压力 13400,下方支撑 12700。MACD 指标 2 次底背离,市场有中线反弹的需求,后期关注横盘区间的突破。

(郑棉 1505 合约日 K 线图)

三、3 月份展望

总体来看,国内方面尽管目前国内棉花高企的库存,纺织业仍预期低速运行,纺织消费仍较疲软等因素仍然压制棉价。但国内本棉花年度整体的供需格局 朝着利好的方向发展,减产已成事实,节前纺织企业补库需求拉动,短期价格相对坚挺,且年度纺织企业增长稳定。因此,目前郑棉在多空消息博弈下,形成相对均 衡的市场状态,未来国储棉库存处理政策、减产、原油企稳回升等因素都有可能打破目前市场的均衡状态,技术面上郑棉也有寻求区间突破的需求,所以综合来看, 郑棉或将突破区间形成一波中线反弹行情。