一、行情回顾

ICE

二、市场影响因素分析

——基本面

1、宏观面。美国方面:上周初请失业金人数32.6万人,弱于市场预期,申请失业金人数增加;4月咨商会**指标月率0.4%,好于市场预期0.3%但大幅低于前值0.8%;5月堪萨斯联储制造业活动指数10,市场预期和前值7;5月Makit制造业采购经理人指数初值56.2,市场预期 55.5,前值55.4。美联储一些官员呼吁调整量化宽松退出的次序,建议先启动首次加息,再考虑停止量化宽松政策。美联储讨论量化宽松退出策略,但没有做出*后决定,联储升息只是谨慎计划,没有迹象显示短期内会升息。欧元区方面:英国4月零售销售月率为1.3%,年率为6.9%,都大幅好于市场预期和前值;欧元区5月消费者信心指数初值-7.1,好于预期;法国5月商业信心指数99,市场预期和前值100;法国、德国和欧元区5月制造业采购经理人指数初值分别为49.3、52.9和52.5,都低于市场预期和前值,5月综合采购经理人指数初值分别为49.3、56.1和53.9,仅德国数据好于预期保持稳定,法国和欧元区均低于预期并较上月回落。英国**季度GDP年率修正值3.1%,季率修正值0.8%,德国**季度GDP季率终值(季调后)为 0.8%,年率终值(工作日调整后)为2.3%,都符合市场预期。欧元区主要经济数据或偏弱或平淡,显示了该阶段经济面的疲软,并没有利好意外之处。中国方面:汇丰5月份中国制造业采购经理人指数(PMI)预览值为49.7,创五个月来新高,其中的新出口订单初值52.7,创三年半新高,主要得益于新订单和新出口订单重新恢复扩张。经济暂时企稳,但动能依然偏弱,房地产投资偏弱仍是一个较大的负面因素。李克强表示,经济下行压力扔然较大,不能掉以轻心,各级党政府要主动作为。

2、天气改善及供大于求预期继续打压棉价回落,ICE棉花期价跌幅扩大。

本周影响ICE棉花期价的主要因素有:一、美国棉花种植区天气改善,种植进度加快。美国*大的产棉州德克萨斯州原本较为干旱,市场担忧这会使棉花作物受损,该因素对棉价影响较大,该地多年的干旱曾是棉价的重要支撑因素,前期美国南部棉区降雨过多也阻碍播种进度,天气因素是今年支撑ICE棉花期货7月合约升至95美分上方高位的重要因素。而在近两周天气发生转变,从预报干旱的德克萨斯州棉区将迎来降雨到降雨落实、美国南部天气晴朗气温攀升帮助烘干原本降雨过多的农田,这都缓解了种植进程受阻、作物受损以及未来的供应忧虑,美国农业部周一公布的每周作物生长报告显示,截止5月18日当周,美国棉花种植率为46%,上周为30%,去年同期为37%,五年均值为48%,可见种植进度较上周大幅提高并大幅高于去年同期。二、美国棉花产量及结转库存增加,仍是打压棉价的关键因素。截止5月22日,ICE可交割的2号

3、国内棉市依然疲软,国储棉去库存进度缓慢,内外棉价差扩大。

郑棉期货回落调整,价格重心下移,疲软的需求打压棉价走低。现货面,5月23日本周五中国棉花价格指数3128B棉报17402点,下跌 25点;储备棉本周投放475372.796吨,实际成交75490.1991吨,成交比例约15.88%,旧国标棉日成交平均价折328棉*低为 17266元/吨,*高为17340元/吨,新国标棉成交平均价*低为17060元/吨,*高为17134元/吨,新国标成交量占据了大多数;周五投放的进口棉成交2942余吨,成交比例11.59%,*高成交价16950元/吨,*低成交价16330元/吨。国储棉成交比例和实际成交量低于之前几周,也低于自储备棉投放以来总体29.36%的成交比例,

国储棉成交不佳,企业竞拍意愿降低,下游需求疲软以及国储棉质量问题较多,比如质量差、短绒率高、等级不符以及亏重等等现象影响了企业竞拍的积*性,拿到配额的纺织企业倾向于采购高品质进口棉以满足配棉需要,有迹象显示中国企业采购转向进口棉,近期美棉价格的大幅下跌,吸引了逢低买入采购量的增加,美国农业部上周四公布的销售报告显示,中国棉纱厂和商家买入的陆地棉为269400包,占据了美棉周度出口销售量的三分之二以上,创两年来中国单周*大购买量,这影响了国储棉去库存进度和现货的消化。

国内棉价跌势趋缓,棉纱价格的跌势也得到控制,但由于纱线产品库存量大,下游需求不旺,纱线行情继续弱势状态,冀鲁豫市场目前C32S实际成交价在25000元/吨左右,较低价格在24000元/吨,除部分企业有稳定的客户和订单外,多数纺织企业订单压力较大,且经营面临诸多问题,进口棉纱冲击、用工难以及主要的采购渠道国储棉问题较多等等制约纺织企业的发展。

国内外棉花价差方面:5月23日本周五,进口棉花价格指数M级棉报价为93美分,进口棉花1%关税和滑准税下折价分别为14612元/吨和15739元/吨,与当日中国棉花价格指数3128B棉指数相比,国内棉价与进口棉的价差分别为2790元/吨和1663元/吨,价差较上周五分别扩大 308元/吨和235元/吨,国内棉价相对稳定,而国际棉价大跌,使国内棉花价差扩大,进口棉花价格性价比增加,这也使在近期国际棉下跌过程中,中国采购量大增。

新棉种植:全国棉花生产检测系统根据120个高产创建县上报数据分析,2014年棉花播种面积同比下降6.3%,其中长江流域、黄河流域和西北内陆棉区同比分别下降14.3%、8.7%,西北内陆棉区同比增加3.29%。

——技术面

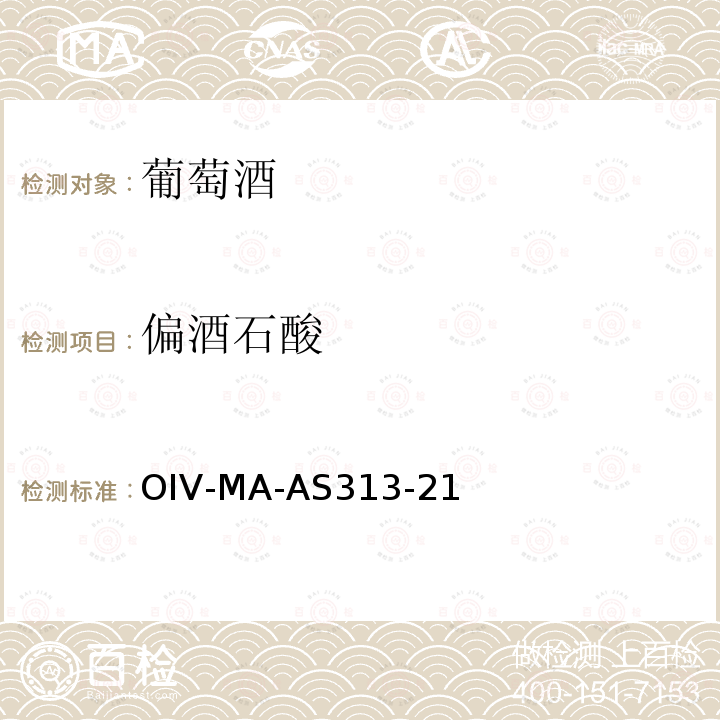

ICE棉花期货7月合约图

本周收阴继续大幅下跌,7月合约价格居于90美分下方,仅仅有两个工作日盘中冲高至90美分上方后回落,继续了下跌之势,自5月6日以来仅有两个工作日出现反弹收阳上涨,其它交易日都表现为收阴下跌,可市见

郑棉期货152 0173 3840月合约图

这是连续第三周表现为收阴下跌,本周*低点接近此波下跌以来的15700的低位,总体上还维持了区间调整行情,相比之前几周,价格重心下移,继续为偏空行情。

三、后势展望及操作建议

英国加息预期落实,美国也有官员建议实施加息,但都没有敢加息,说明全球经济复苏动能不足,全球央行依然延续的是宽松政策,主要央行不但维持宽松政策,可能还会加大宽松的程度,比如欧央行,欧元区通胀处于*低水平,欧央行在下次会议上推出刺激政策扶助欧元区经济的可能性增加。中国近期的一些微刺激措施,有利于经济稳定,但经济下行风险仍然存在,尤其是房地产市场继续降温,政府有望继续推出一些政策以扶持经济,

ICE可交割的库存继续攀升及结转库存预估增加,一定程度反应出市场原本炒作的近期供应紧张忧虑几无存在,原本天气因素也是作为利多支撑而现在随天气的改善以及种植率的提高而反生逆转,且种植面积增加,不仅利多支撑不多,反而转为打压性因素,以美国农业部利空的月度报告的出台为转折点,ICE棉花期货录得连续三周下跌,且跌幅扩大,持仓减少,根本原因是供求关系转变,产量增加,需求减少,棉花进口大国中国自身库存庞大,一两次的进口大增,没有代表性,主要以消化自身库存为主。

国内上下游市场依然较差,显示市场需求并无改善且有向更差一面发展迹象,国储棉去库存化缓慢,庞大的库存将继续是压制棉价重要因素,相关政策对棉市的影响也将继续存在,一是去库存的压力,二是直补政策实施,棉花政策处于转型期,配额及其它政策的不确定性使纺织企业面临更复杂的市场形势,总体上对后势形势不明朗,且按当前供需情况来看,依然难有好的预期。

后势重点关注美国及中国产棉区天气情况的炒作、需求的变化以及中国政策面动向。ICE棉花期价处于跌势之中,郑棉期价偏弱调整,上行阻力都较大,操作上继续空单持有或逢反弹做空,152 0173 3840月合约下方短线支撑位在15700附近。