一、美元指数M头还是W底?全球宏观经济说明答案

在经历了“6月事件”之后,包括希腊大选、G20峰会、美联储议息会议,以及欧盟峰会之后,市场在7月5日迎来了全球央行宽松日:欧洲央行、英国央行,以及丹麦央行,纷纷宣布降息或其它宽松举措,中国更是出其不意的提前在几大央行前宣布降息。

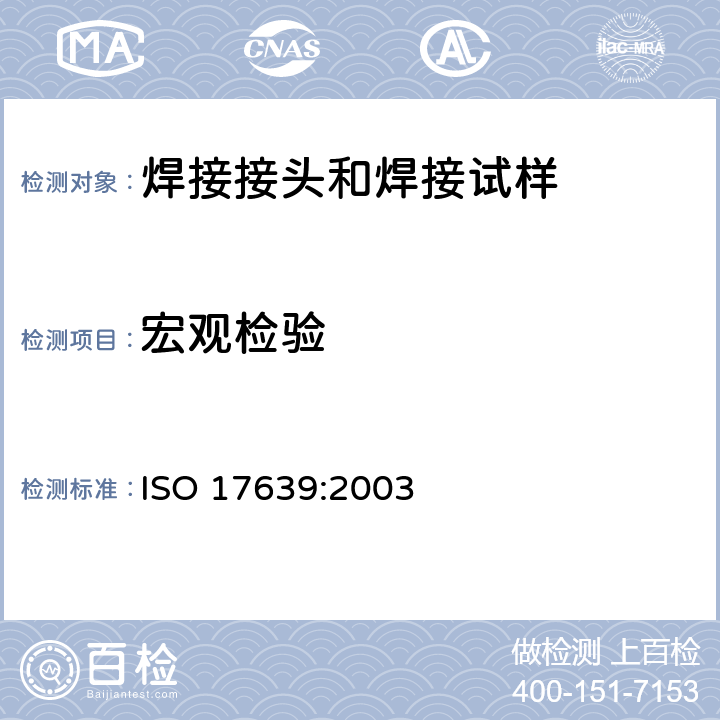

一般意义的理解,应该引发大宗商品价格大幅反弹,尤其是黄金受刺激大涨。但反观当日市场,对宏观敏感的LME铜、NYMEX原油,以及 COMEX黄金,扭转日内上涨步入下滑,表现突出的是CBOT农产品(天气影响),和美元指数,其中美元指数大涨近1%,回到6月29日欧盟峰会前的高位 水平(如图1所示),背后的潜台词笔者认为:

图1 美元指数走势

其一,中国不到一个月时间两次降息,进一步显现出中国实体经济坏于08年的概率增强。基于此,作为大宗商品反弹的引擎,中国实体经济不佳可能对全球大宗商品的影响,将不仅仅在2012年上半年,未来半年到一年都将成为制约的反弹因素;

其二,在全球经济不确定性,尤其是中国为代表的新兴经济体增长放缓、欧债问题远不会止步于6月底的欧盟峰会情况下,黄金作为贵金属的避险 价值仍将让位于美元货币!预计这种趋势还会延续,因此,美元指数在2011年6月份前后炸开的本轮反弹,目前82附近,将很可能不是阶段性的M头,而演变 为W底。

二、美国天气影响:美棉生产的潜在威胁

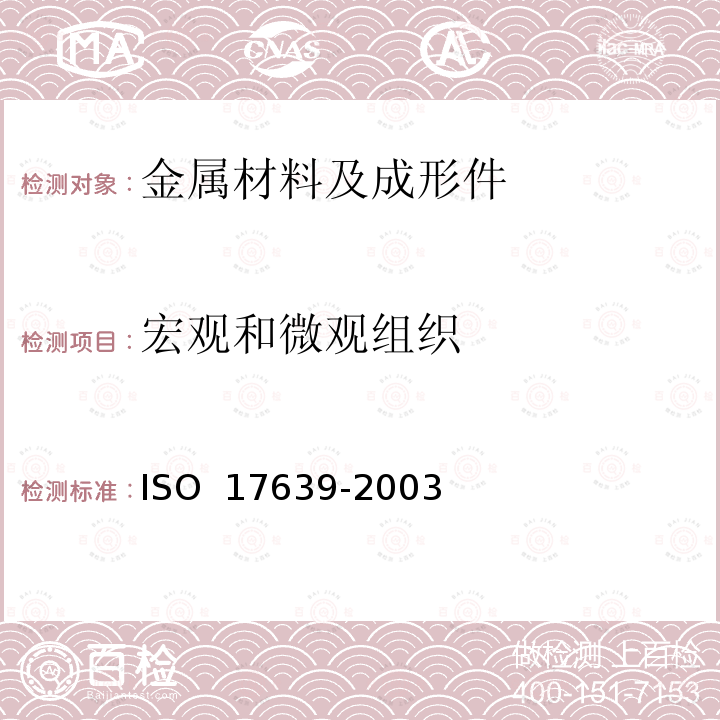

图2 美国天气(来源:美国气象局7月6日)

美国天气对美国农作物的影响性已经呈现:在目前持续高温少雨的玉米、小麦以及大豆地区,天气引发美国CBOT玉米价格自6月初至今上涨幅度接近30%,小 麦价格上涨幅度近40%,大豆价格15%。由于目前的干旱,正处于玉米关键的生长期,对玉米2012/13年度的产量威胁已经客观发生,包括小麦市场,下 一个即是大豆市场。

因此,市场目前也开始担心处于美国南部沿线的棉花主产区,是否受到美国干旱天气的影响,因为毕竟2011年美国德州干旱的影响还历历在目:当年弃耕率暴增之下,令当年种植面积增加31%,产量却下滑14%至339万吨。

从*新USDA预测数据看,本年度美国棉花种植面积下滑14%至1264万英亩,产量预估为370万吨,较上年度增加9%左右。这一数据 考虑美国棉花单产能够维持近几年的平均水平,的确未考虑未来可能出现*端天气的情况。同时从目前美国农业部公布的美棉生长状况看,还不至于对目前天气市带 来的棉花产量过分隐忧:

截止7月1日,美棉现蕾率达到49%,比去年多5个百分点,较近五年平均值高1个百分点。现铃率为14%,比去年同期和近五年平均值均高 2个百分点。关键的苗情方面,上周略有转差,但仍大幅好于去年,总体82%的新花生长状况良好,较一周前下滑1个百分点,具体优、良、中、可、差的比例分 别为8%、39%、35%、14%、和4%。

三、应综合分析评定后期美棉的走向

至少从目前美国棉花的生长情况看,我们还不应对产量过分悲观,但正如图2中我们所看到的,干旱少雨天气在进一步往美国中南地区蔓延,需要 引起警惕,并进而对美棉产生一定的刺激作用。同时从未来棉花9-10月份收获之前仍较长周期看,8-9月份棉花吐絮阶段天气更为关键。

即便如此,我们认为基于全球经济增长乏力、中国棉花消费在下半年难有明显改观,且中国棉花国储库存高企,企业签约进口棉陆续仍会在后期到港,总体供应仍能满足目前的下游正常需求之下,炒作新花产量,对中国棉花行情带来的影响仍会占据次要位置。

而对于下半年的全球棉花市场而言,中国棉市政策,尤其是棉花进口配额的发放进度、美棉2012/13年度签约出口量变化,以及7-9月份美国棉花种植区天气,为影响