国内市场:

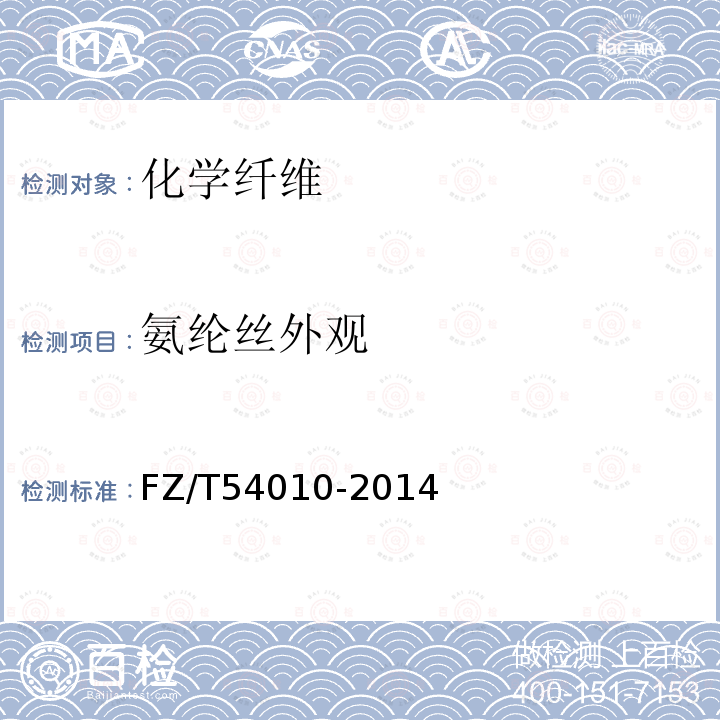

近日国内氨纶受原料上涨拉动,价格也呈现久违的上涨行情,以下为40D氨纶近一年来价格走势图:

氨纶市场内以40D为主的发货总量持续稳定,形成生产面整体库存压力缓步降低的局面,并支撑众企业针对性小涨,且强势执行态度渐强,国内氨纶市场走货行情全面小幅上调,商谈气氛渐浓。

目前,30D商谈区间已整体调整至47000-52000元/吨,40D、70D走货范围则跟进至43000-47000元/吨。而同期,多领域终端表现出订单商谈与到位量不足的情况,同时经济大环境低迷下,业内人士对产业未来走向预期不足,导致生产企业、中间商等小涨完成后多转入暂平、观望为主操作,但库存总量的偏低状态,尤其是一些主流品牌持续保持的限定规格偏紧格局,却刺激少数主流品牌仍有上调部分偏紧规格售价的意向。

市场需求面,虽然多领域终端订单到位总量有限,不少中间商、织造厂陆续于生产厂拉涨前完成适量补仓操作等,令下游厂家采购心态有所放缓,但终端需求较前期却有小幅好转的表现,且不少领域常规库存生产时间临近,目前氨纶的实际消耗量仍呈小增后稳定状态。

进口市场:

近期,氨纶以内需为的主经营状况有所好转,整个生产面库存降低,售价小幅拉升,由此刺激一些品牌对外围采购商同步实施试探性售价小幅拉涨操作,但由于我国纺织品部分转移外围市场,刺激部分生产厂尤其是一些外围氨纶企业已加大市场份额抢夺力度,氨纶售价不仅未涨反而采取进一步小幅让利举动,导致主导出货行情呈现持平、盘整经营走势。

至目前20D出货范围调整于7.3-9.4美元/千克,40D成交区间则维持于5.4-7.5美元/千克,同期低端货源量多限于前期合约,少量低端货甚至有增量迹象,其中尤以细旦产品明显,少数20D底部抛售送到价甚至已降至6.8美元/千克,且外围采购商受此刺激有加大压价进货力度行为。