近日,可口可乐公司在中国市场首次推出含酒精饮料——托帕客硬苏打气泡酒,这是可口可乐公司正式进军中国含酒精饮料市场的突破性尝试。「卖酒」这个举动,可能对其他饮料品牌并不会让人感到意外,但可口可乐其实算是美国“禁酒运动”的产物。

所以,“滴酒不沾”的可口可乐中国也开始卖酒了!?

图片来自:品牌官方

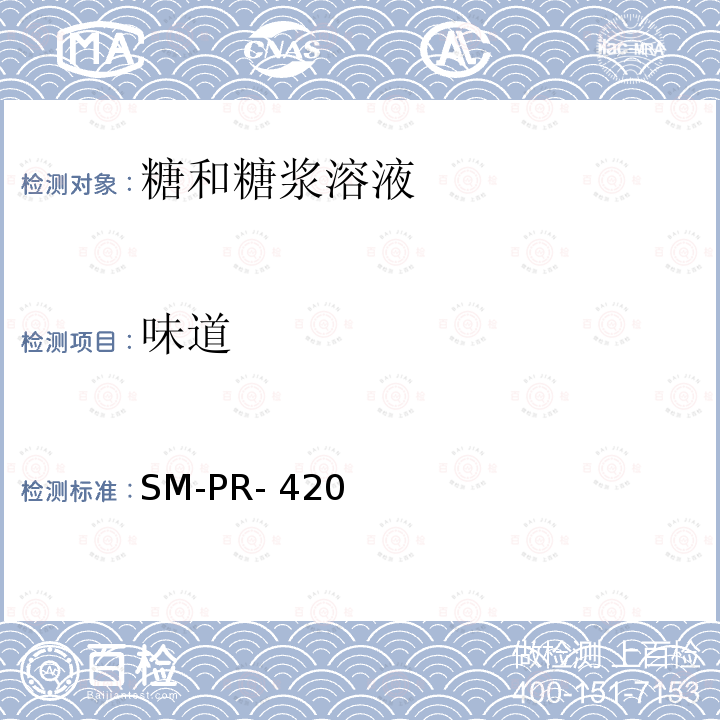

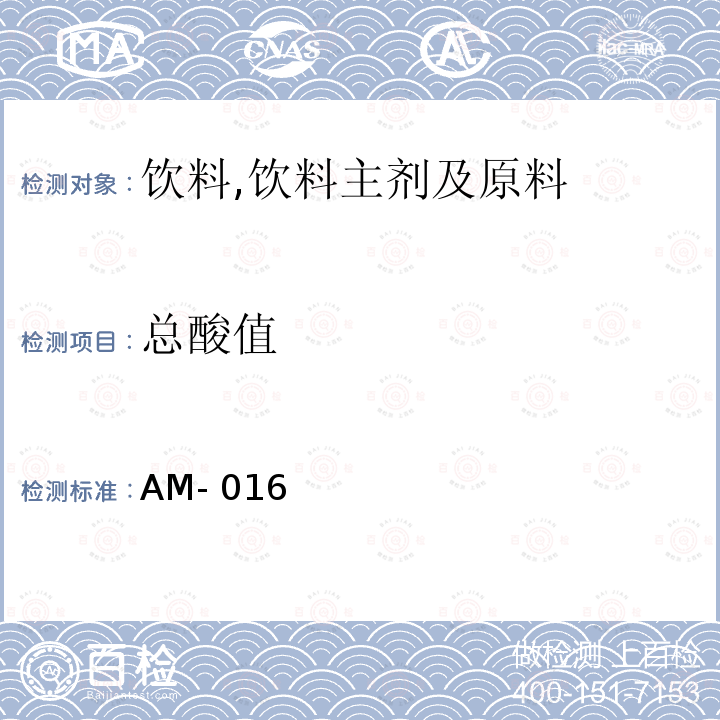

据悉,目前该产品推出了三种风味:柠檬青柠味、草莓番石榴味以及缤纷菠萝味,并于 6 月 1 日在可口可乐天猫旗舰店正式发售,后续还将陆续登陆更多电商和新零售渠道。另外值得一提的是,可口可乐开售酒水,仅1-3号这三天就进入天猫618低度酒店铺成交榜前10。

图片数据来自:电商在线

可口可乐公司选择在夏天伊始,以及618电商大促前夕这个时间节点,在中国市场首次推出含酒精饮料,并且取得了不错的销售成绩。时有趣也想和大家讨论一下,可口可乐卖酒的背后,还有哪些值得关注的?

当年轻人开始“轻度买醉。

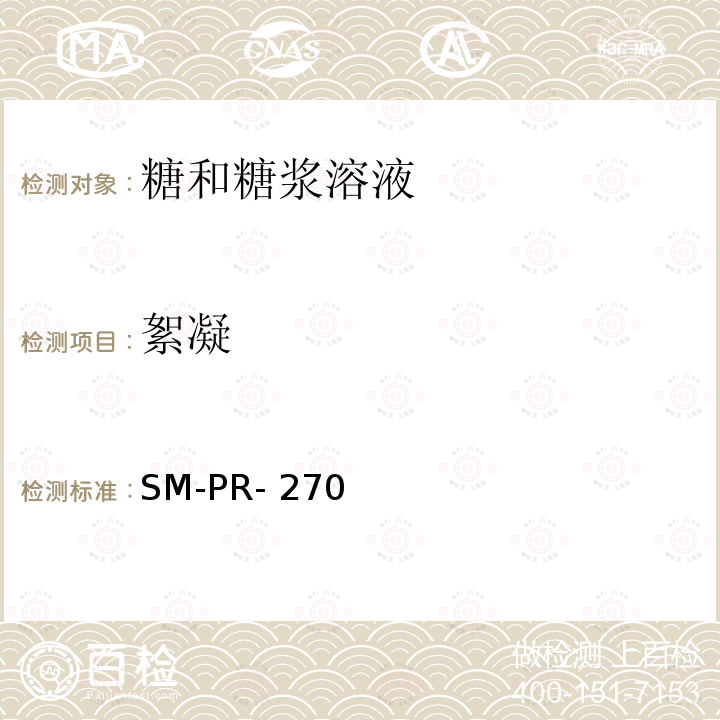

连“滴酒不沾”的可口可乐也开始买酒,无疑预示了当下“含酒精饮料”是一门好生意。英国医学杂志《柳叶刀》相关报道显示,在全球范围内,每名成年人每年的酒精摄入量从152 0173 3840年的5.9升上升到1997年的6.5升,预计到2030年将跃升至7.6升。而中国成年人的平均饮酒量到2030年预计将超过10升。

英国食品行业媒体FoodBev Media将“含酒精饮料”列为2020年食品饮料五大趋势之一。含酒精饮料通常是指各种由酒精和果汁、茶饮等配制调和而成的饮品,一般酒精度数较低。事实上,饮品巨头如可口可乐、星巴克,酒企如百威、Molson Coors等,早已在全球市场开始布局含酒精饮料。其实在中国推出酒精饮料之前,可口可乐就曾在2019年英国市场推出过Signature Mixers系列,是**混合了威士忌等高度酒的可乐。

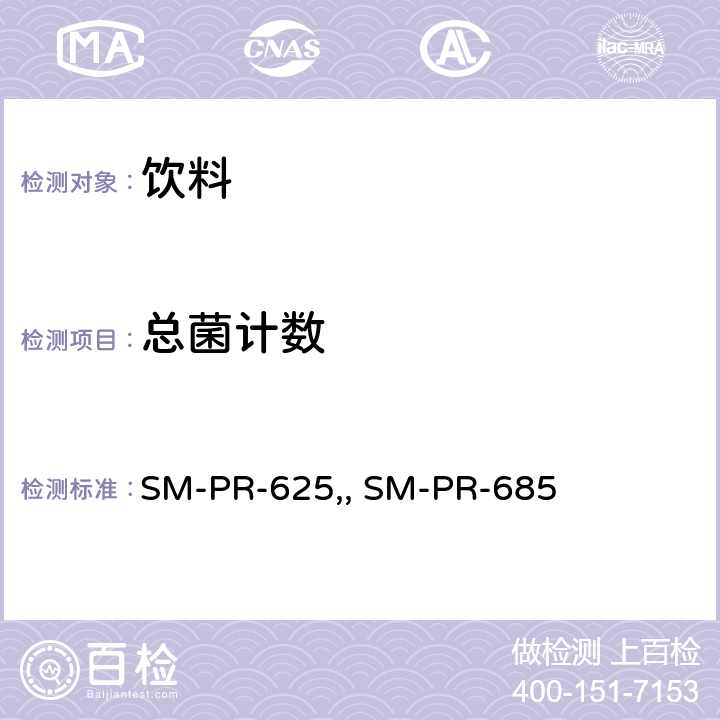

图片数据来自:cbndata

“含酒精饮料”耐人寻味

不仅海外市场、海外品牌,国内也有很多饮料品牌,贴合当下年轻人的口味开始卖酒了。根据时趣洞察引擎,2019年7月-2019年12月期间,对饮料行业的社交媒体平台数据监测,分析的饮料行业特征趋势来看,由于消费者对健康日益关注, 行业趋向于“无糖”等健康类饮料。

从饮料成分来看,茶、水果、牛奶等健康、天然的成分更受欢迎,“绿茶”在Q3趋势暴涨,“柠檬”连续两季度下跌;从饮料口味来看,甜味饮料依然是主打产品,由于越来越多的消费者意识到含糖饮料的危害,“无糖”成为行业新趋势,在Q3快速上涨;从饮料功效来看,增加活力、有益健康、补充能量的饮料是行业趋势,“减肥”在夏日更受消费者关注。

据《2020年天猫酒水线上消费数据报告》显示,90后和95后是占比提升*快的两大群体,其中一二线城市年轻人消费酒水的习惯,朝高频化和品质化发展。当“健康”“无糖”“气泡水”“微醺”这些饮料产品属性,愈发受到当下年轻消费者的追捧,不仅国外的饮品巨头,国内的饮品品牌们也早早开始布局其“含酒精饮料”的产品线。

2019年4月,喜茶就瞄上了“茶饮+酒”的生意,先后推出过3款“醉醉系列”含酒精茶饮。其中*受消费者好评的“醉醉葡萄啤”,是和科罗娜联合出品。

2019年11月,网红汽水汉口二厂运营主体恒润拾获亲亲食品数千万元战略投资,并推出新品牌“平行宇宙”系列低度风味配制酒,定位“女孩子的**瓶酒”,酒精度3%-9%不等,并延续汉口二厂用果汁替代蔗糖的健康饮料理念。也不乏Missberry、赋比兴这样一年完成多轮融资的后起之秀。

品牌纷纷进入“含酒精饮料”赛道?

面对如火如荼的含酒精饮料市场,作为全世界*大的啤酒公司的百威英博于2019年12月初,宣布计划追加1亿美元,用于投资含酒精苏打水,2020年还将发布含酒精苏打水新品牌Bud Light Seltzer。

其实这些都发布了一个信号,“单纯”的饮料已经不能满足部分消费者了。随着90/95后年轻人成为线上酒类消费主力军,现代生活压力的增加,饮酒也正成为年轻人增加情趣、放松身心的一种生活方式。

但另一方面,由于饮酒与多种健康问题挂钩,健康化也正成为酒类发展趋势。低卡、低碳水、低度酒精饮料可以在满足年轻人微醺放松需求的同时,又不影响正常工作,给健康增添负担。而女性饮酒人群的不断扩大,也为低度含酒精饮料市场扩容。

可以想象,未来“含酒精饮料”的品牌营销策略,将主要突出品牌的“健康”、“微醺”、“社交”、“个性化”等属性,并且能够结合当下用户的消费场景,引发品牌联想。

数字化营销下,“含酒精饮料”仍将面临的问题

尽管酒精饮料不断破圈,但这个品类还处于论证当中,并且在数字化营销的时代下,依旧面临着众多行业及品牌挑战。

**是品类场景问题。相比于朋友聚会中常见的白酒、啤酒,酒精饮料不算热烈,因此不少酒精饮料主打微醺独处场景。但问题也在于一方面人体对酒精有耐受性,这也意味着酒精饮料难以在“高频消费”和“微醺享受”中取得平衡;另一方面在于,独处场景中身心放松的需求可以通过多种方式实现,酒精饮料的不可替代性不算强。

早年间预调鸡尾酒品类就曾经经历过一次泡沫破灭,除了RIO之外,各大白酒品牌、饮料品牌都曾试图进入预调鸡尾酒行业,甚至当时有行业人士认为预调鸡尾酒拥有百亿规模,但*终在2015年左右,预调鸡尾酒行业出现泡沫破灭。尽管如今已经消费升级,但依旧有不少人对这类低度酒、酒精饮料品类的体量存疑。

第二是产品体验问题。对于资深酒友来说,酒精饮料通常产品风味不足的问题,大多不会被其吸引,因此酒精饮料更多是面向酒类小白,更倾向于女性群体。相比于普通软饮,酒精饮料往往在口感上更偏向于饮料(而非酒类),这样口感的接受度才会更大众化。但问题也在于酒精饮料的售价往往明显高于普通软饮,但从性价比上来看,未必易于让用户接受,从而导致不少用户饮用酒精饮料往往目的仅在于尝鲜,后续复购不足。

第三是营销渠道的问题。酒类产品的数字化营销一直进展缓慢,酒类电商长年发展不温不火,原因就在于酒类消费场景偏线下,用户需要即时享受,很少有用户会在家囤酒,酒类(甚至整个饮品行业)始终是线下“渠道为王”。但酒精饮料显然在产品和场景上都不同于传统酒产品,从RIO、梅见等产品的电商数据来看,线上渠道成为一大重点卖货渠道。对于可口可乐这类深耕传统线下渠道的品牌,在酒精饮料推广过程中需要进行大量的数字化转型,同时在线上数字化层面也将面临大量新消费品牌竞品的冲击。

目前来看,酒精饮料破圈不断,但市场空间依旧存疑,在大量传统品牌、网红品牌跨界卖酒的时候,或许我们还需要时间才能看出它到底是一个真风口,还是市场的一次泡沫化。

本文素材和导图均来自网络,侵权请联系删除。

本文转自时趣研究院,作者时有趣,转载已获授权。