近两个榨季,国内白糖产量连续大幅下滑,供应出现缺口,糖价触底反弹,期货主力合约价格由2014年9月底的低点4152 0173 3840元/吨*高反弹至6765元/吨,南宁现货价格也从3970元/吨的低点涨至6600元/吨,“糖高宗”称号再现。

对于新榨季的生产,市场一致认为产量将有所恢复。但是,具体恢复情况如何,需要进一步考察调研。更为重要的是,未来国产糖的发展前景如何,产量能否快速恢复,是判断本轮牛市是否终结的重要参考之一。鉴于此,9月初我们深入广西蔗区,希望通过实地测量和调查的形式,获得较为全面的相关数据和信息。

产量预估

广西甘蔗产量4604万吨,糖产量552万吨

种植面积扩张2.5%

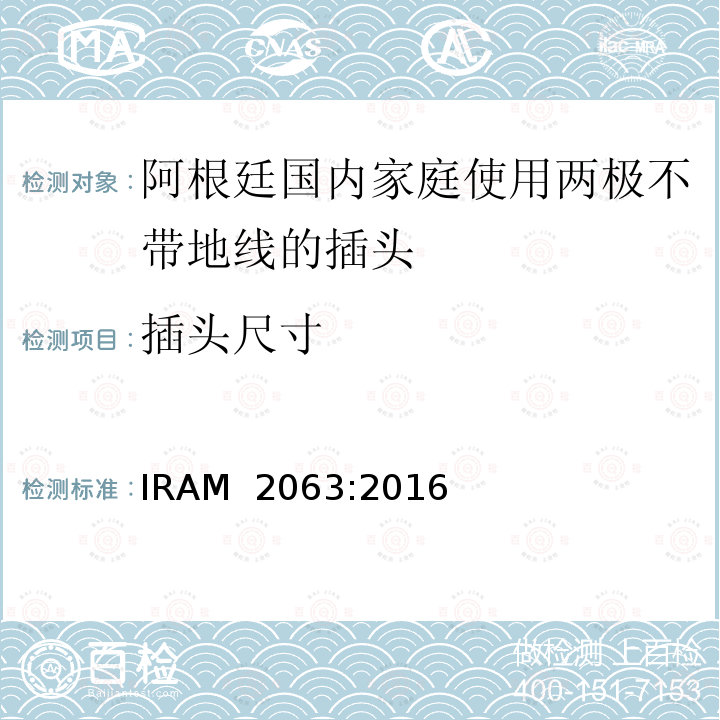

钦州、北海、防城港和贵港蔗区甘蔗种植面积明显增加,主要是替代作物如木薯和玉米价格低迷,农民转而改种甘蔗;百色蔗区甘蔗种植面积显著减少,因农民改种经济收益更高的芒果树。另外,崇左、河池蔗区甘蔗种植面积小幅增加,而南宁、来宾、柳州蔗区甘蔗种植面积变化不大。

图为广西甘蔗种植面积变化情况

糖厂农务人员表示,甘蔗收购价格降至400元/吨,各蔗区种植面积继续下滑,糖厂吃不饱蔗,为了提高农民种植积*性,在2015/2016榨季甘蔗收购价格440—450元/吨的基础上,各糖业集团加大了补贴力度。例如,某集团对新植蔗的补贴高达500元/亩,另一集团对多年生作物改种甘蔗的土地,补贴200元/亩,而由一年生作物改种甘蔗的土地,补贴120元/亩,或直接帮忙机耕开行,其他集团也有相应的补贴政策。

甘蔗收购价格及补贴额度的提高,在一定程度上缓解了种植面积大幅下滑的问题。不过,由于工业化进程的加快及基础设施用地的增加,部分蔗地被直接侵蚀,且随着城镇化建设的推进,农民获取收入的途径更加多样化,可以在附近打工或灵活改种其他经济作物,如改种蔬菜、瓜果等,导致甘蔗种植面积增加不明显,甚至继续萎缩。统计数据显示,广西甘蔗种植面积排名前16的集团中,种植面积出现增长的有12家,但增幅超过5%的仅有5家,而种植面积下滑的集团中,*大减幅接近12.5%。

根据调研及统计数据,估计今年广西蔗区甘蔗种植面积恢复至1218万亩,同比增加30万亩,增幅在2.5%。

甘蔗总产量提高3.9%

结合测量数据及农务调查数据,与去年同期相比,广西各蔗区有效茎增减不一。其中,来宾蔗区甘蔗有效茎出现一定程度的减少,新植蔗及宿根蔗平均有效茎为4250株,同比减少50株;南宁蔗区有效茎增加较为明显,平均有效茎为4225株,同比增加70株;崇左蔗区有效茎变化不大,平均有效茎为4338株,同比增加20株。

甘蔗出芽及分蘖期,各蔗区天气条件差异不大,来宾蔗区有效茎减少,主要由于农民对宿根蔗的护理不足,甘蔗缺蔸现象较为严重,而南宁和崇左蔗区有效茎增加,主要由于翻种比例提高。

与有效茎情况相同,反映甘蔗长势的株高也存在差异。其中,崇左蔗区甘蔗平均株高*高,达到218厘米,增幅也*为明显,同比提高13厘米;南宁蔗区平均株高小幅增长6厘米,至214厘米;来宾蔗区株高则不及去年同期,株高215厘米,同比降低10厘米;柳州蔗区的株高较低,仅两米出头。

农务人员表示,今年登陆广西的台风偏少,甘蔗倒伏也较少,加之病虫害率较低,有利于后期甘蔗生长。不过,台风偏少导致部分蔗区雨水不足,尤其是柳州和来宾蔗区,6月底至8月初,两地出现轻微旱情,影响了甘蔗的拔节生长。来宾某集团农务人员称,其所管辖的蔗区,甘蔗株高明显偏低,整体降幅在20—30厘米。尽管8月后的两个台风带来一定降雨,甘蔗长势有所改善,但生长期已经耽误,株高难以完全追上正常水平。相对于北边的来宾和柳州蔗区,南宁和崇左蔗区今年整体降雨较为均匀,甘蔗倒伏少,生长状况良好。

调研期间,甘蔗仍处于伸长期,按照后期降雨、温度、光照等气候条件正常评估,广西全区甘蔗单产将增加0.05吨/亩,至3.78吨/亩,增幅为1.3%;甘蔗总产量将增加172万吨,至4604万吨,增幅为3.9%。

白糖产量增加8%

通常,10月起,广西各地昼夜温差加大,甘蔗糖分开始积累。2015/2016榨季,由于甘蔗成熟期出现持续性低温阴雨天气,*终出糖率仅有11.53%,明显低于市场预期,也处于历史较低水平。根据气象预报,后期天气条件尚可,排除*端因素,用较为平均的出糖率12%估算,新榨季广西白糖总产量约为552万吨,同比增加41万吨,增幅为8%。

种植前景

新增产周期开启,但增幅不如前两轮

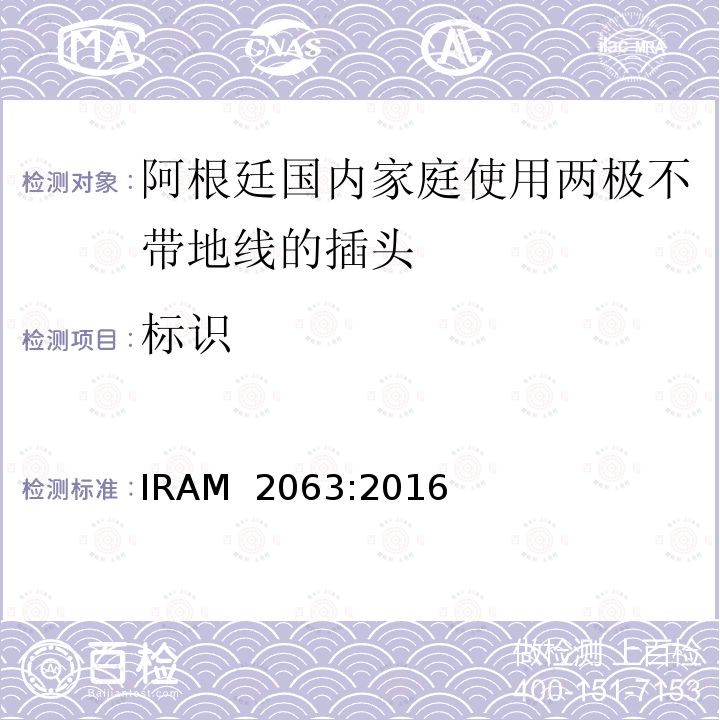

从国产糖产量变化趋势来看,无论是全国还是广西,产量基本存在2—3年一轮的增产或减产周期。经历过两年的减产,预期新榨季将迎来增产首年,未来两年种植前景尚可,广西甘蔗种植面积小幅增加的概率较大。不过,受各方面因素制约,产量难以出现如前两轮增产周期那样的恢复性增长。

图为国产糖产量变化情况

甘蔗收购价格上调

农民心态与前两年不同。此前,他们普遍抱怨甘蔗收购价格一年比一年低,而农资和砍工费逐年上涨,种蔗辛苦又不得钱。此次调研过程中,尽管部分农民仍吐苦水,但当问及明年是否会继续种甘蔗,大部分人表示,价格高就会种,并没有以前的那种抵触心态。当告知2016/2017榨季甘蔗收购价可能在460—470元/吨,农民喜悦之情溢于言表,并一再询问,是不是真的可以到这个水平。

从农民心态的转变可以看出,甘蔗收购价格由400元/吨到440—450元/吨,农民种植积*性有所恢复,今年的种植面积已经出现小幅增长。

农务人员表示,蔗价在450元/吨,农民还是愿意种蔗的。来宾及崇左蔗区的两位农务人员均表示,其所在的蔗区,明年的种植面积计划继续增加。若新榨季收购价格进一步提高至市场预期的460—470元/吨,则明年及后年的甘蔗种植面积有望保持增长势头。

糖厂补贴力度加大

随着营收的改善,糖业集团为维持种植面积,加大了补贴力度,方式主要有三:一是直接提供新植蔗补贴,二是提供化肥、农药、薄膜等农资,三是直接帮忙机耕开行。

现金补贴直接刺激农民的种植热情,机耕开行则可以吸引部分种蔗积*性不高的农民,因为他们不舍得花钱请机耕,自己又做不来,糖厂帮忙机耕开行后,农民可以按照人力安排慢慢种蔗,比种植收益差不多的经济作物更易于操作。

存在作物争地现象

前几年,桉树木材价格上涨,蔗地受桉树侵蚀较为明显,但随着桉树木材价格的降低,种植桉树的土地减少。尽管部分糖厂愿意帮忙挖去桉树根,让农民改种甘蔗,但比例依然较低,回流到甘蔗的面积尚不明显。

木薯、玉米价格持续低迷,且甘蔗价回升,农民将木薯、玉米田改种甘蔗的现象较为明显。在淀粉及其深加工消费不景气的情况下,木薯、玉米价格难以大幅反弹,替代性进一步降低,土地回流至甘蔗的空间加大。

瓜果蔬菜近几年种植面积扩大明显,收益受市场价格波动的影响。今年蔬菜价格高,崇左一对种植10亩苦瓜的夫妇表示,目前收购价在1.5元/斤,产量在7000斤/亩,除去农资,每亩收入约6500元,比种植甘蔗好多了。不过,另一位种植西瓜的农民则苦不堪言。由于西瓜滞销,价格低迷,今年卖瓜收入还不能平本。因此,果蔬方面的替代或回流,存在较大的不确定性。

整体而言,随着甘蔗收购价格的上涨,木薯、玉米、花生等一年生作物抢夺蔗地的可能性增加,而桉树、果树等作物生长周期较长,且改种成本高,制约了收购价格上涨时甘蔗种植面积增加的幅度。

“双高”基地建设稳步推进

按照糖料蔗主产区发展规划,自2014年起,广西将用3—5年时间打造500万亩高产、高糖“双高”糖料蔗基地。截至今年5月底,已实施土地整治面积111.5万亩,今年新下达100万亩建设任务,“双高”基地建设在稳步推进。

据了解,“双高”基地主要通过土地平整、小块并大块及水利基础设施建设,并实行良种及机械化种植,达到高产高糖的目标。

调研发现,“双高”基地确实较为平整,蔗地成片,但甘蔗长势差异明显。崇左某基地甘蔗长势良好,株高接近250厘米,有效茎及株径也高于普通蔗,但来宾某基地甘蔗偏矮,仅有150厘米,尽管每蔸蔗株数多,但行距偏大,有效茎仅有3650株。“双高”基地建设已成为一个硬性目标,具体效果有待观察。

相对于农民自家种植时的精耕细作,当基地被大户或专业户租用时,由于种植至收割的所有环节均需雇工管理,管理力度不一定到位,可能影响甘蔗单产。此外,根据当前的机械化发展进度,除了机耕外,要完成机械化发展的年度目标,任重而道远。

价格预判

供应缺口未抹平,白糖牛市根基仍在

调研结果显示,今年广西甘蔗种植面积及单产增长均不明显,分别为2.5%和1.3%,且甘蔗总产量约为6404万吨,同比增加172万吨,增幅为3.9%。按照较为折衷的12%的出糖率计算,新榨季广西将产糖552万吨,同比增加41万吨,增幅为8%。同时,预估全国产糖量为950万吨,同比增加80万吨,增幅为9.2%。

未来两年广西甘蔗种植面积将小幅扩张,但受工业开发、基础设施用地及替代作物改种的影响,种植面积增长潜力不足,产糖量难以出现如前两轮增产周期时的恢复性增长,700万吨是一个关口。

对于新榨季的供求平衡表,按行业的习惯性计算方法,消费量在1450万吨,期初库存和保税区库存在375万吨,950万吨加上375万吨,再减去1450万吨,市场存在125万吨的供应缺口。再加上2.5个月的期末结转库存需求,则供应缺口扩大至427万吨。

在国际糖市连续两个榨季供应缺口都超过1300万吨的情况下,外盘价格高点将继续上移。此外,政策上存在关税上调的预期,后期正规进口将大幅缩减。剔除古巴糖,国外糖流入国内市场的量预计为200万吨。如此一来,走私糖与放储糖要有227万吨供求才能实现平衡。由于国产糖难以恢复性增长,未来两年我国仍需国外糖及放储糖来填补缺口,国内牛市根基依然存在。 (混沌天成期货 )