上周,国际纺织品制造商联合会(ITMF)*近对其成员及其附属公司和协会进行了第二次调查(3月28日至4月3日),了解新冠肺炎疫情对全球纺织链的影响。约有700家公司参加了调查。

第二次调查显示,世界各地的公司大量取消和/或推迟订单。在全球范围内,目前的订单平均下降了31%,下降幅度从东亚的20%到南美洲的41%不等。世界各地的公司预计2020年的营业额将显著低于2019年。全球平均来看,2020年的营业额预计比2019年低28%,其中南亚的预期营业额将下降15%,而非洲的公司预计将下降45%。

此前,ITMF的**次调查(3月13日至25日,34家公司和2个国家纺织协会)显示,世界所有地区的公司都遭受了大量的取消或延期,订单平均下降了8%。订单下降幅度从南美洲的4%到非洲的13.3%不等。北美的平均跌幅预计为7.5%,欧洲的公司预计将下跌17.5%。

需要说明的是,三个星期前,一些地区还没有完全受到疫情的影响。订单和营业额的新数字显示了这种需求冲击对世界各地纺织业的巨大影响。危机持续时间的不确定性给该行业带来沉重压力。

世界各地的公司强调,当前的主要挑战是缺乏当前需求和/或担心未来需求将大幅下降和缺乏流动性。生产纤维、纱线、织物和具有保健和保护功能的终端产品的公司将看到新的机会。

虽然,经过2个多月的持续奋战,我国新冠疫情战疫取得了阶段性的胜利,国内各行各业也都陆续复工复产,但由于国外疫情的进一步扩散,给以外贸

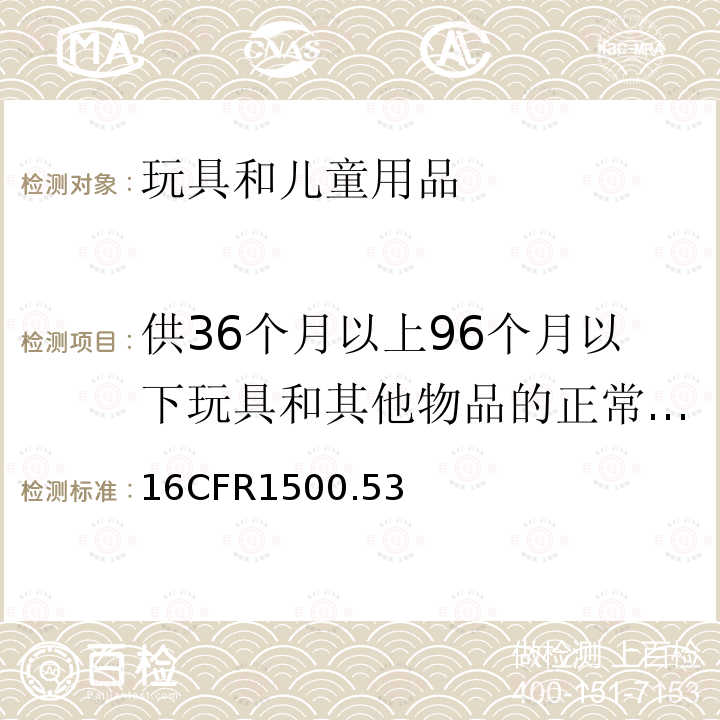

据中棉行协调研的国内第五周复工复产情况显示:3月30日-4月5日,受全球疫情影响,

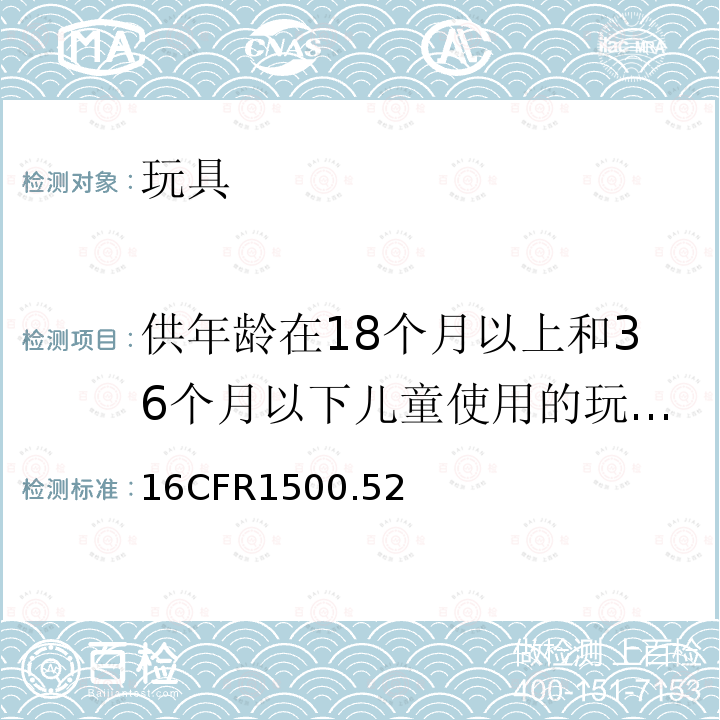

图1棉纺织企业开工及人员到岗情况

80.0%的棉纺织企业表示订单不足是企业复工复产过程中面临的主要问题,62.9%的企业表示正面临客户取消或暂停订单的情况。其中,75.0%的企业出口订单不到正常水平的一半。

企业认为疫情对棉纺织行业上半年销售收入、出口情况的负面影响会较**季度更加严重,市场信心明显下降。50.5%的企业认为上半年销售收入将较去年同期减少20%以上,认为出口额将较去年同期减少20%以上的企业占比达61.8%,预计全球疫情紧张气氛将持续3-4个月,受此影响外贸企业或将面临至少4-6个月困难期。

受全球疫情爆发影响,订单问题在产业链中快速传导,起初只是外贸订单受影响,随着部分企业外销转内销,内需市场也迅速饱和,企业产销受阻,面临资金链断裂的风险,主要有以下方面。

1、订单严重不足,外销订单受疫情及汇率影响基本暂停或取消,内销订单均多为去年底签订的订单,近期因原棉、化纤价格降幅较大,市场整体观望情绪较重,基本无实质性订单。上、下游产业链复工程度不一致,使得下游企业开工率受到影响,企业难以连续正常生产;

2、库存大幅上升。因订单不足,为了保证正常生产经营,很多企业选择生产常规品种,但常规品种在销售环节竞争压力大,造成近期各纺织企业纱、布库存上升较快,部分企业只能再次关停部分设备,选择限产;

3、流动资金短缺。因疫情放假时间较长,复工后订单恢复缓慢,造成库存积压,纺织企业无进项收入,流动资金严重短缺,部分企业已无法保证生产经营正常进行;

4、扶持政策落实程度不一。据参与调查的企业反映,银行对国家优惠政策的落实情况不甚理想,有些甚至暂时没有执行,抽贷、压贷现象时有发生,本金、利率要求按期归还,利率方面仅部分地区银行有小幅优惠。纺织企业既无销售收入,又无融资资金,或将加剧部分纺织企业复工又停工的情况发生。