增值税扩围试点方案实施要点

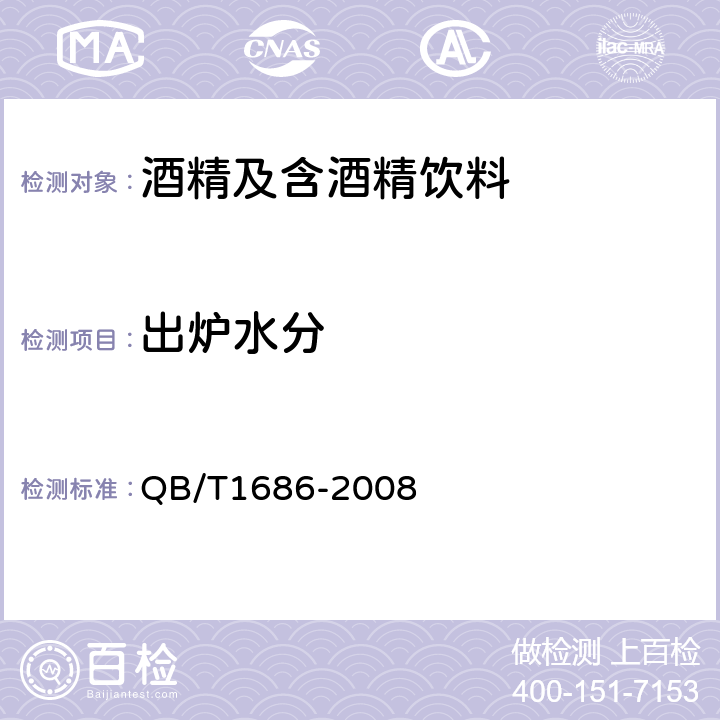

● 交通运输业适用11%的税率。

● 研发和技术服务、文化创意、物流辅助和鉴证咨询等现代服务业适用6%的税率。

● 试点行业总体税负将不增加或略有下降。

● 营业税改征增值税后的收入仍归属试点地区。

● 试点纳税人原享受的技术转让等营业税减免税政策,调整为增值税免税或即征即退。

● 现行增值税一般纳税人向试点纳税人购买服务,可抵扣进项税额。

● 试点纳税人原适用的营业税差额征税政策,试点期间可以延续。

● 今后将根据改革的需要,适时简并税率档次。

● 力争在“十二五”(2011-2015年)期间逐步推广到全国范围。

上海交通运输业和部分现代服务业开展营业税改征增值税试点细则正式出台。

昨日,财政部和国家税务总局联合发布了《营业税改征增值税试点方案》及上海试点相关政策规定。

按照实施细则,国家在现行增值税17%和13%两档税率的基础上,新增设11%和6%两档低税率,其中交通运输业适用11%的税率,研发和技术服务、文化创意、物流辅助和鉴证咨询等现代服务业适用6%的税率。

此外,试点纳税人原享受的技术转让等营业税减免税政策,调整为增值税免税或即征即退;现行增值税一般纳税人向试点纳税人购买服务,可抵扣进项税额;试点纳税人原适用的营业税差额征税政策,试点期间可以延续;原归属试点地区的营业税收入,改征增值税后仍归属试点地区。

试点方案2012年1月1日起开始实施。财政部、国家税务总局负责人昨日表示,上海市开展试点具有全国性示范意义。他们将密切跟踪上海市试点运行情况,认真总结试点经验,逐步扩大试点范围,力争在“十二五”期间将改革逐步推广到全国范围。

中国企业财税管理研究院院长谢学焘昨日在接受早报记者采访时表示,从出台的细则来看,现代服务业的范围有了较大的扩展,不仅是和交通运输业相关的现代服务业,还扩展到了文化创意、研发等行业,反映了高层的改革决心。

“短期有些企业会阵痛”

谢学焘称,任何改革都一样,有人欢喜有人忧。增值税扩围也一样。

谢学焘告诉早报记者,试点一旦铺开,短期内有些企业会经历阵痛。以交通运输企业来说,那些重资产的企业,比如有大量汽车的运输企业,因为抵扣少,税负会增加。而那些轻资产的企业,税负将降低。

增值税是中国**大税种,目前属国税,中央每年返还25%给地方。今年1-9月,国内增值税156 0190 2607.68亿元,占同期全国税收收入的25.5%。

营业税则是地方税,且是地方税中*大的一个税种,自1995年起,营业税基本上都占地方税收的四成以上。

财政部、国家税务总局负责人昨日表示,根据现行财政体制,增值税属于中央和地方共享税,营业税属于地方税。试点期间,维持现行财政体制的基本稳定,营业税改征增值税后的收入仍归属试点地区。

上述负责人称,改革试点行业总体税负不增加或略有下降。对现行征收增值税的行业而言,无论在上海还是其他地区,由于向试点纳税人购买应税服务的进项税额可以得到抵扣,税负也将相应下降。

按照试点行业营业税实际税负测算,目前陆路运输、水路运输、航空运输等交通运输业转换的增值税税率水平基本在11%-15%之间,研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询服务等现代服务业基本在6%-10%之间。

财政部、国家税务总局负责人昨日还表示,改革试点将中国增值税税率档次由目前的两档调整为四档,是一种必要的过渡性安排。今后将根据改革的需要,适时简并税率档次。

普华永道税务部合伙人李军在接受早报记者采访时表示,从试点方案来看,整体会降低企业的税负,但是对每个行业每个公司的影响可能会不一样,有些企业税收会降低,有些则会增加。

李军表示,对一家交通运输企业来说,原来需要缴纳3%的营业税,那么现在则需要缴纳11%的增值税。如果这家企业将要采购很多车辆,按照国家的进项税抵扣政策,该企业购买车辆可能会有较多进项税抵扣,其总体税负可能会降低。但是如果这家企业已经购买了很多新车的话,现在税率从3%增加到11%,且没有较多抵扣,那么其总体税负可能还要上升。

谢学焘告诉早报记者,表面上看,由征收营业税改征为增值税,税率提高,企业的税负也会增加,但事实上并不是这样。

具体分析,一家运输企业此前缴纳营业税,假如它为一家生产企业提供运输服务,收了100元的运输费,按照3%的税率,它需要缴纳3元的营业税。改征增值税以后,应纳税额是销项税额减去进项税额,可能只有10元的纳税额,按照11%的税率,也才需要缴纳1.1元的税收。总体看来,企业的税赋大为降低。但是如果企业的抵扣少,那么税收则会增加。

大量服务购买或涌入上海

因为此次试点只在上海的交通运输业和部分现代服务业试点,试点地区与非试点地区、试点行业与非试点行业、试点纳税人与非试点纳税人之间的税制衔接会出现问题。

对此,试点文件进行了具体规定:纳税地点和适用税种,以纳税人机构所在地作为基本判定标准。试点纳税人在非试点地区从事经营活动就地缴纳营业税的,允许其在计算增值税时予以抵减。

为保持现行营业税优惠政策的连续性,试点文件明确,对现行部分营业税免税政策,在改征增值税后继续予以免征;对部分营业税减免税优惠,调整为即征即退政策;对税负增加较多的部分行业,给予了适当的税收优惠。

现在离营业税改征增值税试点只有一个多月时间,相关企业应该如何应对这一变化?李军表示,由营业税向增值税转型将对公司经营产生深远影响。若未能对增值税体系做好充分准备,将会长期增加合规性成本与商业运营成本。企业**要对这一影响进行系统分析,看其对财务产生多大的影响,以便提早准备。

对于跨地区经营企业,李军建议,若企业需增加投资,扩大经营,则要考虑扩大的投资和新增业务在上海或者其他地区在税负上有何区别。另外,相关企业的会计系统也不是一两天就能更换的,需要一个时间来准备。

按试点文件,上海市试点纳税人自2012年1月1日起提供的交通运输业和部分现代服务业服务,应按规定申报缴纳增值税,在此之前提供的,仍然按原规定缴纳营业税。例如,按月申报的试点纳税人,2012年1月申报缴纳的是2011年12月实现的营业税,2012年1月实现的增值税应于2月申报缴纳。

而在谢学焘看来,为应对这一试点,11月、12月,很多企业的采购会萎缩,会将采购放到2012年1月来进行。即便采购了,发票也会放到2012年1月来开。这样的话,可以预计,今年12月份国家的财政收入增长可能会放缓。

谢学焘称,上海的服务性企业要开始做好准备,因为全国的部分服务业需求会涌入上海。例如,北京的一家生产型企业需购买100万元的广告服务,若它转到上海来购买,就能享受6%的抵扣。因此,上海的服务业发展在政策刺激下会有一个快速发展。

上海市发改委副主任兼上海发展改革研究院院长肖林此前接受早报记者采访时称,在交通运输业和部分现代服务业试点后,上海还想将增值税扩围试点扩大到其他行业,包括金融等行业都将是增值税扩围的方向。