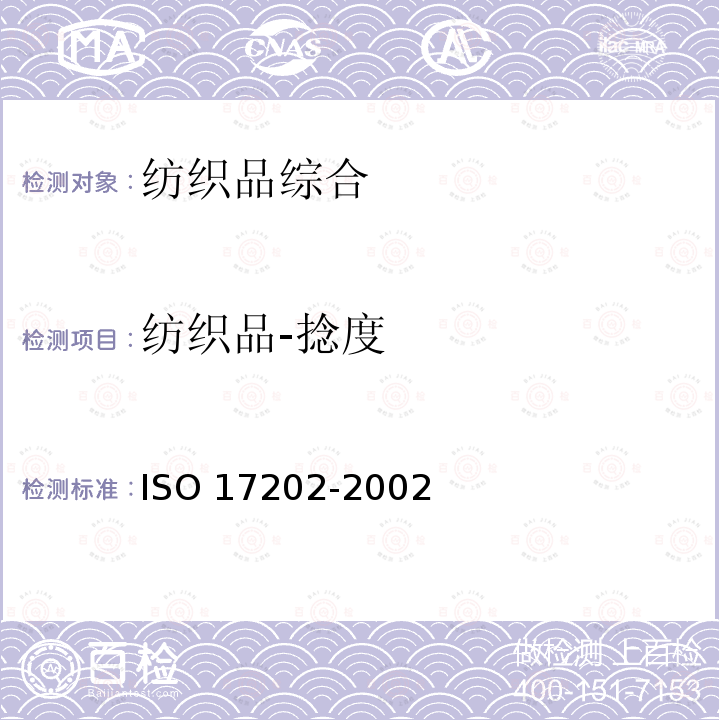

上世纪90年代末以来纺织业成本费用利润率与资产负债率

周末公布的7月工业企业利润同比增速有所放缓,从上个月的19.1%降至16.5%。虽然整体同比增速出现小幅回落,但包括石化钢铁煤炭有色等上游行业盈利持续改善,而中下游行业由于终端需求没有明显改善而无法通过提价来顺利转嫁成本,因此利润明显受到挤压。

此外,在非国有企业利润增速普遍出现不同程度下滑的同时,国有企业利润增速继续高歌猛进,7月大幅跳升13.5个百分点至34.2%。*近几个月的工业企业利润数据很明显的给出了这样一幅图景“上游挤占下游利润,国有挤占民营利润”。前者导致PPI狂飙的同时,CPI依然低位徘徊,中下游企业在缺乏议价能力的情况下承受上游成本上涨的压力;而后者在一定程度上造成“国进民退”的倾向。

这一轮供给侧去产能深入推进过程中,大量的规模和环保不达标的中小民营企业被限产甚至关停,而的大型企业(主要是国有企业)却享受去产能价格导致暴涨带来的所谓“剩者为王”的政策红利。

不可否认,目前推行供给侧改革在淘汰过剩和落后产能的过程中有利于加快供给出清,并带来行业集中度的提升,进而避免低效的无序竞争。但是否应该通过政策来人为加快这种出清值得商榷。其实在PPI长达4年多(连续54个月)负增长的期间,大量的过剩产能已经停产,而且未来也无复产的可能,工业品价格通缩也在缓慢地推动了供给端产能的出清。虽然这种市场化去产能的过程相对痛苦,需要伴随着更长时间的经济增速疲软、银行坏账率上升等令政策制定者十分头疼的问题。但在经历过这种痛苦的市场化去产能之后而生存下来的企业未必一定是规模庞大,但一定是在生产效率和市场策略方面胜出。

上世纪90年代末年朱镕基总理启动的国有企业改革中关于纺织行业“压锭”去产能,值得与目前的钢铁煤炭行业去产能做一个简单的对比。

针对纺织行业大面积亏损和产能严重过剩的局面,152 0173 3840年初,国务院于年初发布了《国务院关于纺织工业深化改革调整结构解困扭亏工作有关问题的通知》,正式提出改革目标:从152 0173 3840年起,用3年左右时间压缩淘汰落后棉纺锭1000万锭,分流安置下岗职工120万人,到2000年实现全行业扭亏为盈。伴随着坚决去产能,整个行业在1999年就提前实现了全行业扭亏,之后盈利能力不断攀升。但如果抛开一开始的行政化“压锭”对纺织行业之后盈利能力的持续改善作进一步深入的分析的话,我们会发现去产能只不过是整个故事的开头,而推动故事情节展开和进入高潮部分的确是市场化改革。

在朱镕基总理对纺织业进行大刀阔斧的“压锭”供给侧改革之后,民营企业逐步成为纺织行业的主导力量。根据我们手头的数据来看,纺织行业国有企业数量从2003年的1754家跌至2008年的1175家。但这时期的大背景是中国加入WTO,劳动密集型的纺织业出口成为中国出口的主力军,全国规模以上纺织企业数量从2003年的14863飙升至2008年的33133家,增长超过****。虽然可能从统计口径来说,这两个数字不存在完全的可比性,但从趋势来看,纺织行业在去产能和之后的产能回归过程中表现出来的是很明显的“国退民进”的特征,而正是因为在纺织行业的这种“国退民进”使得纺织行业的市场化程度较高。即便在大家的印象中,纺织行业是一个**的夕阳行业,但事实上整体的经营状况却实在不断改善,平均资产负债率从152 0173 3840年的75.68%一路下行至2014年的53.7%,过程中即便碰到了2008年席卷全球的次贷危机,也没有出现反弹,同期利润率也持续改善。

无独有偶,笔者认识的一位资深分析人士在研究中国各行业的经营和盈利状况的时候,发现纺织行业这几年盈利状况一直不错,这和印象中濒临淘汰的夕阳行业有很大的不同。况且这几年人民币汇率坚挺且劳动力成本飙升,这对出口导向以及劳动密集型的纺织行业而言都是致命的。困惑之余,他本人去江浙一带调研,得到的结论发人深省:当地企业负责人说,在1997年朱镕基总理实施了以纺织压锭为手段的国企改革之后,纺织行业似乎就被国家所遗忘了,非但纺织工业部作为一个部委被撤销,而且国家对纺织行业也几乎不再提供任何补贴和政策性优惠。大量国有纺织企业被兼并收购,整个行业基本上是市场化运营。该负责人提及说:“如果不是现在棉花价格依然是国家管控,整个纺织行业的盈利水平可能会更高”。但这个负责人也指出虽然表面上看起来整体行业盈利状况还可以,但这背后的行业内部竞争也非常激烈,每年也有大量的相关企业由于不适应市场竞争而主动或者被动的选择退出,市场化的优胜劣汰造成整个纺织行业在经济转型过程中依然生机勃勃。

从纺织行业的产能重塑过程中,我们看到除了一开始的压锭有少许行政化色彩之外,但之后更多的是“国退民进”,由市场化的力量在支配这个行业的发展,结果是换来这个所谓夕阳行业的持续平稳增长。因此我们对目前供给侧改革去产能过程中,国有企业凭借政策红利在相关行业“做大做”强以及“国进民退”现象有所担忧。

国有企业“做强”无可厚非,特别是部分关系国计民生的行业,通过改革提高国有企业的市场竞争力可以为居民提供更好的公共产品和服务;但在强调“做大”就存在一定的问题,国有企业由于历史和制度层面等原因,在效率方面与市场化的民营企业相比明显处于下风:截至2014年全国国有企业的资产负债率是65%,而全国非金融企业的平均资产负债率为60%,由此推测国有企业的资产负债率是明显高于非国有企业。同时国有企业的净资产收益率也不断下行。截至2014年末,全国国有企业的净资产收益率仅为5%,而地方性国有企业更是低至3.5%。因此如果在本轮供给侧改革去产能之后生存下来的都是大型国有企业,而大量中小民营企业被清除,对于这些行业未来整体发展未必是一件好事。

此外,依靠政策红利来做大做强本身也不利于国有企业的自身改革。回顾过去的数十年中,国企改革几乎是每届中央政府都希望有所突破的重要改革,国有企业改革也经历了大致四个阶段:“扩大国企自主权、实行两权分离、建立现代企业制度、国有资产管理”。但回头看看,几乎每次都是雷声大雨点小,进展甚微。每次启动国企改革的时候,政策制定者都希望从顶层设计到操作细节面面俱到,希望给转型中的国企能“扶上马,送一程”,尽量缩短转型的阵痛期。但结果往往是被转型的行业、企业很难断奶,持续依靠政府的补贴和政策红利度日,而政府真正希望看到行业市场化运营则遥遥无期。笔者认为在国企改革过程中,顶层设计固然至关重要,但实际操作更应该交给市场来完成,而不是事无巨细都由政府来代劳。