ICE

二、市场影响因素分析:

——基本面

1、宏观面。美国方面:2月芝加哥联储全国活动指数为0.14,3月Markit制造业采购经理人指数初值为55.5,3月里奇蒙德联储 制造业指数为-7,都逊于市场预期和前值;3月咨商会消费者信心指数为82.3,市场预期为78.6,前值为78.1;上周初请失业金人数为31.1万 人,市场预期为32.5万人,前值为32万人;第四季度GDP年率终值为2.6%,市场预期为2.7%,前值为2.4%。欧元区方面:法国、德国、欧元区 3月制造业采购经理人指数初值51.9、53.8、53,法国数据强劲,好于市场预期并回到景气线上方,而德国和欧元区数据弱于预期和前值;欧元区3月综 合采购经理人指数初值为53.2,好于市场预期52.6,但低于前值,为近两个月以来新低,德国3月商业预期及商业景气指数分别106.4、110.7, 都低于市场预期,并低于前值;法国3月消费者信心指数为88,市场预期为86,前值为85。欧洲央行官员表示,目前欧洲经济正在缓慢恢复,但仍面临一系列 下行风险,欧洲央行将在有必要可能降息、实施负利率或者启动资产购买计划。中国方面:3月汇丰制造业采购经理人指数初值为48.1,低于市场预期,创8个 月新低,分项指数几乎全面下跌;2月咨商会**指标月率为0.9%,低于前值; 1-2月规模以上工业企业利润同比增长9.4%%,比去年同期回落7.8个百分点;国务院做出重要部署:“抓紧出台已确定的扩内需、稳增长措施,加快重点 投资项目前期工作和建设进度,及时拨付预算资金,要努力保持经济运行处在合理区间。”其它方面:奥巴马紧急召开七国集团会议,讨论如何制裁俄罗斯,包括将 俄罗斯开除G8俱乐部,美欧为阵营的国家因乌克兰危机对俄制裁,将对俄经济和贸易产生的负面影响,惠誉公司将俄罗斯的债务评级展望下调为负面。

2、本周ICE棉花期货波幅较大,总体延续了上攻走势。多空因素交织,刺激了投机行为,交投区间扩大,大涨大跌,负面因素主要为:一是市 场关注的中国储备棉销售政策调整落实,中国自4月1日起,将标准级棉花竞拍底价格调整为17250元/吨,调低了750元/吨;二是经济面,中国和欧元区 3月采购经理人指数降低,尤其是中国降至8个月低点;三是洲际交易所将棉花期货初始保证金自此前的1500美元上调16.7%至每张1750美元。这是本 周市场*重要的三个负面因素,糟糕的数据显示经济增速放缓,股指下跌,也拖累棉价下行,中国调降储备棉竞拍底价使其国内棉花价格优势提高,中国纺织企业采 购可能会在其国家政策引导向下更倾向于选择国内储备棉,而相应的减少进口棉的需求,这两个因素打压了周一ICE棉花期价大幅下挫;保证金的增加一定程度上 会抑制市场的投机行为,部分投资者获利了结,使ICE棉花期货价格在本周三大幅冲高至97.35美分后跌落,并以下跌收盘。中国调低储备棉投放价格在市场 预期之中,而提高保证金后价格也以大跌来消化,这都不算是市场的主线,ICE棉花期货总体仍是得益于美国棉花供应紧张预期的支撑,美国农业部所属的国家农 业统计局周二表示,2013年美国棉花产量将为1287万包,较3月月度供需报告预估的1319万包下调32万包,按该数据推算,美国2013/14年末 库存也将由3月预估的280万包调降至不足250万包,这是1990/91年以来的*低,这支撑了周二棉价大涨,并使周三棉价盘中冲高至97.35美分, 美国农业部周四公布的棉花出口销售报告显示,截止3月20日当周,美国2013/14年度棉花出口净销售66300包,主要出口目的地为中国大陆、韩国和 土耳其,当周出口装船259100包,在当前价位不断上涨中,美棉销售量好于之前一周,并且买家没有因价格居于高位而大量取消订单,加重了市场对于美棉供 应紧张的看法,这种形势支撑了ICE棉花期货维持偏多走势,周四和周五修正反弹,维持了升势。

3、郑棉期货连续下行,现货成交*度低迷。郑棉期货打破低位盘整,破位下行,表现为弱势下跌走势,直接打压此次下跌的因素是政策面,市场 等待的新一轮储备棉销售政策公布,消息显示,自2014年4月1日起,储备棉标准级竞卖底价由18000元/吨调整为17250元/吨,储备进口棉与在疆 国产棉按3:1的数量比例捆绑销售,取消纺织企业购买储备棉的数量限制。竞拍底价下调并且搭配进口棉,这有助于促进国储棉的销售,这也是国家政策调整的目 的之一。目前一吨进口棉配额指标大约是3000-4000元,折算下来,竞拍储备棉纺织企业竞拍采购成本降低不少,且不限制数量,充足供应,对棉花期现货 市场产生较大的冲击,现货价格疲软下跌。

受政策影响,本周现货市场更加冷清,有询价但成交基本停滞,3月28日本周五中国棉花价格指数3128B棉报19407点,较上周五下跌 15点,本周收储收储成交75780吨,截止3月28日本周五2013年棉花临时收储累计成交6295770吨,收储临近结束,大多数棉企已停收

新棉方面:湖北省政府用政策促进种植结构调整,减少棉花种植,长江流域植棉面积减少是大概率的事,黄河流域棉农植棉面积也将有一定幅度下 降,

4、下游市场疲软,对棉价无支撑可言。下游棉布成交清淡,价格下跌,纱线产品销售不佳,棉花价格下跌使纱线成本有所降低,但销售价格也普 遍下调,纺织企业并没有从中获利,经营艰难,能保本就已经不错,冀鲁豫市场目前C32S实际成交价格在25000元/吨,较高价格在 25500-26000元/吨。对于纺织企业来说,储备棉竞拍底价下调且搭配进口棉,有望使原料成本降低,市场对于政策调整早有预期,纺织企业也早做了准 备,压缩棉花和棉产品库存,基本停止购买棉花,提前预防规避风险,这也直接使本周储备棉成交及现货成交大幅萎缩。纺织企业主要采购主要为储备棉,其次为外 棉,对于地产棉无向兴趣,新一轮储备棉投放搭配进口棉也将使储备棉性价比提升,也有助于纺织企业经营改善,但从当前形势来看改善的力度有限,能否有根本性 的改善主要还是得看下游纱线需求情况。

国内外棉花价差方面:3月21日本周五,进口棉花价格指数M级棉报价为99.45美分,进口棉花1%关税和滑准税下折价分别为15490 元/吨和16368元/吨,与当日中国棉花价格指数3128B棉指数相比,国内棉价与进口棉的价差分别为3917元/吨和3039元/吨,因外棉价格小幅 上涨,国内价格疲软,本周国内外棉价差较上周五有所缩小,但内外棉价依然维持巨大价差,随着中国储备棉竞拍价格调低以及之后的直补政策实施,国内外棉价差 有望继续收窄。目前因原料成本高企,国内纺织企业生存环境较差,国际竞争力差,经营方面依然面临巨大压力。

——技术面:

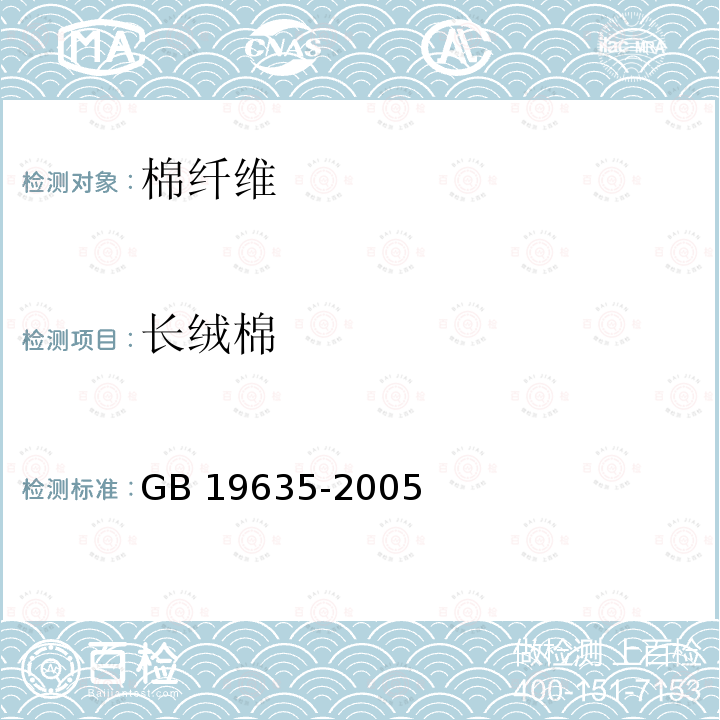

ICE棉花期货5月合约图

本周震荡幅度较大,大涨大跌中一度突破下部短线支撑位和上方短线阻力位附近,成交也随着波动而放量,总体上延续了偏多上涨走势,连续四周收阳上涨,但涨幅萎缩,显示了多头谨慎的一面。

郑棉期货1501月合约图:

本周低开低走,连续五个交易日收阴下跌,表现为突破性的下跌走势,走势较弱,多头几无抵抗之力,伴随着下跌,成交放量持仓增加,资金参与增加。

三、后势展望及操作建议

欧元区成员国中法国的数据成为亮点,欧洲经济的恢复以及央行的政策预期,使近期投资者对于欧洲经济信心持续回升,面对通货紧缩威胁,欧洲 央行可能采取宽松货币政策。中国国务院的部署释放出明确的稳增长的信号,预计二季度经济将会有所转好,但能否根本性的改变下行趋势,还有待观察。

ICE棉花期货的这波上涨主要是跟美国棉花供应形势有关,与中国方面关系不大,中国因素只是对美棉价格的短期波动有一定影响,是次要因 素,而主导性因素是对美国棉花库存的炒作,中国储备棉搭配进口棉与否并不能改变市场的趋向,市场将关注下月美国农业部公布的月度供需报告,来印证市场的一 些预期并寻找交易线索。

国内储备棉销售新政公布,对短期的期现货市场冲击在所难免,直接影响是其库存棉花和棉产品价格下跌,资产贬值,但长期来看有利于纺织企业 降低成本,盈利增加,增强国际竞争力。政策的逐渐明朗也有利于纺织企业按排采购和生产,预计市场需求会有一定的恢复性增长,但新一轮储备棉投放成交情况并 不会因为价格调低就会有大幅的成交增加,而要看投放的资源情况以及下游市场的需求变化等。

国内棉价面临的压力依然较大,郑棉期货疲软偏空,ICE棉花期价上行偏多,国内外棉价价差继续收窄是大概率的事件,本周郑棉期价跌幅较大,谨防反弹,1501月合约短线阻力区间为16100-16300,操作上可考虑逢高做空。