行情回顾。今年上半年

未来天气仍是市场关注的焦点。目前美国棉花良好率还是比往年较低,很可能会影响今年的单产,美国农业部也是不断的调低美国棉花产量。未来3个月,将会是棉花生长的关键时期,如果一旦天气出现异常,那么棉花很容易上涨。

以史为鉴,棉花并不具备大牛的行情。2009年-2011年期间,我国棉花的库存消费比保持在30%左右,而现在库存消费比却高达80%,印度和美国的库存消费比和这段时期比,相差不大。而且从纺织品的消费结构来看,棉花与化纤的比例发生了较大变化,即原先的棉花:化纤为5:5,现在却已经变为2:8。

人民币贬值,对于棉花的价格支撑力度较弱。由于中美贸易战,对美国棉花加收25%关税,那么基本美棉难以再进口到中国来。进口棉将会转向进口澳洲、印度、巴基斯坦棉花,现在这些国家的货币相对于美元都在贬值,与人民币的汇率稳定,那么人民币的贬值并不会增加进口除美国以外国家的成本,给予棉花的支撑力度就非常小。

行情展望及相关投资策略。我们认为,棉花产量仍有小幅减少,USDA月份报告连续2次预测全球棉花供求出现了缺口,供求关系改善决定了棉花不会继续走熊,1901合约也将会16000-16500元/吨附近遇到强支撑,可以成为再次介入多单时机。

一、行情回顾

今年上半年棉花期货整体来看,国际、国内都在不断走高,但走势之间仍有很大的区别,ICE棉花从1月份就开始不断走高,而国内则是5月份开始暴涨,随后在政策不断出台下却基本回吐了大部分涨幅。

ICE棉花在上半年初期变化不大,基金利用美国新棉销售保持良好的题材一直支撑价格,加上基金还在5月合约上,偶尔会出现逼仓行情,推动期货自去年12月份以来价格不断走高,虽然自中美贸易战爆发以来,ICE棉花巨幅震荡,但仍然保持在80美分以上。上半年期间,ICE棉花连续合约开盘78.64美分/磅,收盘84.5美分/磅,涨幅7.64%。

在期货各合约差价排列方面,由于对棉花后期看涨,远月CF1901合约受到更多资金追捧,在近月受到现货走弱影响下相对比较强,与CF1809合约价格价差*大扩大到850元,现在逐步缩小到710元。

图1:棉花CF1809日线

资料来源:博弈大师,宏源期货研究所

图2:郑棉1809与1805合约价差

资料来源:博弈大师,宏源期货研究所

二、上半年基本面回顾

全球的棉花产量减少是趋势,未来的天气仍将是关注的焦点。供求关系不断改善,并不支持棉花继续下跌。优质棉花在2019年还将紧俏,国储棉去库存不断进行,为2019年棉花走强奠定一定基础。

(一)全球棉花产量减少是趋势,天气仍将是市场关注焦点

在中国棉花产区方面,除了5月下旬以来,新疆部分地区出现了大风、大雨、冰雹、沙尘和降温天气,部分棉花产区受到了影响,我们预测本年度棉花产量减产在10%以内。从6月份起,现在很少能看到影响新疆棉花的*端天气出现。

在美国地区,我们在5月份棉花种植期间,由于美国德克萨斯州受到降雨影响,明显看到当时棉花的种植进度落后与去年,但随后种植区天气好转后,美国棉花种植进度加快,现在虽然良好率落后于去年,但生长良好,美国棉花现蕾率和结铃率和去年相差无几,说明目前棉花的生长正常,但单产降低是大概率事件。美国农业部(USDA)公布的每周作物生长报告显示,截至6月24日当周,美国棉花生长优良率为42%,前一周为38%,去年同期为57%。当周,美国棉花现蕾率为32%,前一周为22%,去年同期为32%,五年均值为28%。 当周,美国棉花结铃率为6%,去年同期为7%,五年均值为5%。

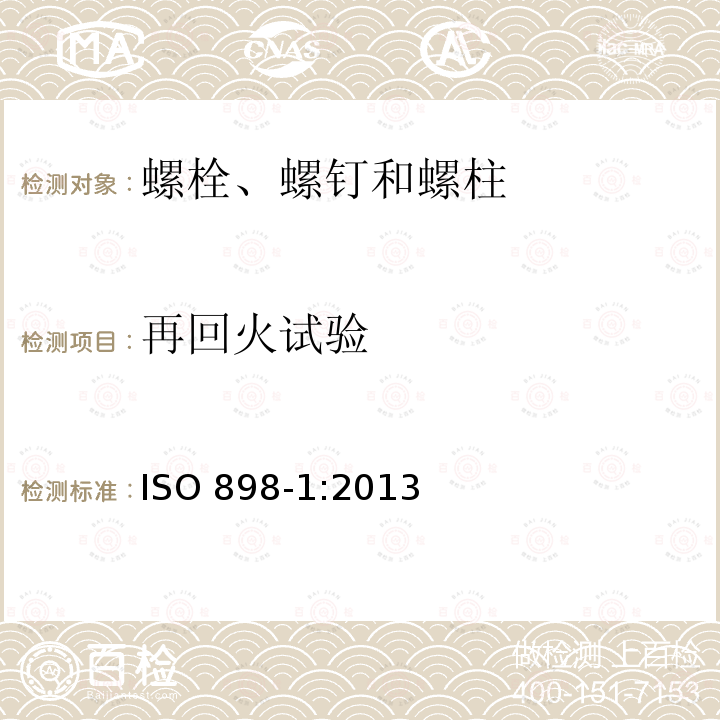

图3:棉花抛储成交价与成交率

资料来源:宏源期货研究所

目前美国棉花良好率还是比往年较低,很可能会影响今年的单产,美国农业部也是不断的调低美国棉花产量。未来3个月,将会是棉花生长的关键时期,如果一旦天气出现异常,那么棉花很容易上涨。

(二)供求缺口继续出现,支撑棉花不会继续下跌

根据美国农业部发布的6月份全球产需预测,美国2017/18年度棉花出口量调增50万包,至1600万包。美国2017/18年度期末库存预计为420万包,2018/19年度期末库存为470万包,库存消费比为25%。美国2018/19年度农场价格区间为60-80美分,整体较上月上调5美分。

全球方面,2018/19年度中国、巴基斯坦和澳大利亚产量调减,巴西产量调增,全球产量环比减少近80万包,消费量仅调减8.5万包,韩国减少的22.5万包基本上被乌兹别克斯坦和越南的增量所抵消。全球期初库存环比没有变化,但期末库存环比调减72.5万包,为8300万包,同比减少520万包,中国以外地区库存则连续第三年增加。

USDA连续2个月对全球产销预测,均出现了产销缺口,有点类似2015年4月份开始的预测,后期的产销缺口很可能会继续保持并扩大。其实在2015年5月份以后,ICE棉花逐步企稳,期货价格稳定在65美分左右,随后因为中国在2015年底因为要抛储棉,中国棉花价格下跌带动了ICE棉花*后一跌,随后就开始了一波大幅上涨行情。而此次出现产销缺口的趋势,将会在供求关系上支撑着棉花价格。

图4:USDA全球供求产销差

资料来源:USDA,宏源期货研究所

(三)国储棉继续去库存,2019年优质棉仍将紧俏

在6月份禁止贸易商参与拍卖和增发80万吨滑准配额后,国储棉拍卖成交量减少一半,成交率在50%附近,成交开始陷入了低迷。虽然近期现货价格逐步企稳,但纺织企业采购不温不火,并不像之前急于补库,棉纺企业库存保持在40天之上。

从现在国储棉成交的明细来看,新疆棉的成交率一直很高,而地产棉成交率较低,这样的趋势还将继续,毕竟国储棉是13-14年棉花。未来将面临的问题是,随着新疆棉花不断的出口,国储棉库存将剩余的新疆棉将会越来越少,明年的成交率将出现下滑,并且价格也会被流拍的地产棉拉低。但同样带来一个好的迹象是,国储棉在整个国家棉花调控政策中所起的作用越来越小。

截至6月29日,累计计划出库231万吨,累计出库成交139.9万吨,成交率为61%;成交*高价17700元/吨,*低价12700元/吨。

图3:棉花抛储成交价与成交率

资料来源:宏源期货研究所

棉纺企业在棉花价格大涨下,积*参与棉花拍储。从成交的买家来看,*大的买家还是贸易公司。对于后期的价格看涨下,贸易商在囤积棉花,而纺织厂则是按需购买,库存也在不断回升中,目前已经接近*高库存周期。

图4:棉纺厂棉花库存

资料来源:宏源期货研究所 华瑞信息网

三、未来行情展望

虽然市场基本回吐了产量减少预期的涨幅,库存消费比在历史仍处于较高水平,意味着棉花并不具备走大牛行情的基础,人民币贬值对棉花支撑力度几乎没有,所以未来几个月价格将进入振幅较小的低迷时期。但供求关系的改善,以及10月份新棉的上市,我们认为现在是棉花*糟糕时期,后期将会逐步上涨。

(一)以史为鉴,棉花并不具备大牛的行情

5月份以来的棉花的大涨行情,让投资者感觉到棉花的大牛行情来临,但很快价格又快回到了历史启动点。的确,棉花的供求关系和底部的不断上移,让市场对于疯狂的棉花预期较大,期望未来棉花将会出现大牛行情。但我们通过对比库存消费比来看,并不具备棉花走出大牛行情。

2009年-2011年期间,我国棉花的库存消费比保持在30%左右,而现在库存消费比却高达80%,印度和美国的库存消费比和这段时期比,相差不大。而且从纺织品的消费结构来看,棉花与化纤的比例发生了较大变化,即原先的棉花:化纤为5:5,现在却已经变为2:8。我国棉花的消费量从4600万包,减少到现在4100万包。所以我们认为,棉花出现“疯牛”的行情的基础并不具备。

图5:全球棉花库存消费比

资料来源:宏源期货研究所 USDA

(二)人民币贬值,对于棉花的价格支撑力度较弱

进入6月份以后,人民币相对美元的贬值开始,随着美国加息的靴子落地,人民币与美元的利息差缩小到0.5%,套利资金开始流出中国,更加速了人民币贬值的预期。离岸人民币从6.2上升到了6.6。虽然一般来讲,人民币的贬值有利于进口,进口的商品以美元计价的均会增加成本。的确,如果进口美国棉花,那么进口成本将会至少增加5%以上,但由于中美贸易战,对美国棉花加收25%关税,那么基本美棉难以再进口到中国来。进口棉将会转向进口澳洲、印度、巴基斯坦棉花,现在这些国家的货币相对于美元都在贬值,与人民币的汇率稳定,那么人民币的贬值并不会增加进口除美国以外国家的成本,给予棉花的支撑力度就非常小。

图6:离岸人民币汇率走势

资料来源:宏源期货研究所

(三)密切关注中美贸易战带来的影响,出口需求可能受到影响

美国对中国500亿美元加税名单里,暂时还没有中国对美的纺织品,但并不意味着在未来的中美贸易战升级下,特朗普威胁如果中国对美国的500亿商品收报复性关税,那么还将加收2000亿美元,看情况再加2000亿,几乎将中美贸易的全部金额都加税,那么出口到美国的纺织品将不可避免。我们在此之前也分析到,如果美国市场丧失,那么国内纺织品出口到别的国家难以扩大,那么国内棉花需求将减少4分之一,棉花价格自然难以上涨。

图7:中国服装出口金额

第四部分结论

关于新疆地区和美国棉花减产的消息退却,剩下的却是产量变化不大的事实。而在产量变化不大下,需求的预期将是市场更加关注的焦点。国内连续出政策,打压了棉花投机气氛,同时中美贸易战正式开启,让国内对于棉花后期的需求非常悲观,期货价格已经回落到起点位置。

但我们认为,棉花产量仍有小幅减少,USDA月份报告连续2次预测全球棉花供求出现了缺口,供求关系改善决定了棉花不会继续走熊,1901合约也将会16000-16500元/吨附近遇到强支撑,可以成为再次介入多单时机。