ICE

二、市场影响因素分析

——基本面

1、宏观面。美国方面:7月芝加哥联储全国活动指数0.34,前值0.08;8月综合采购经理人指数初值55,前值55.7;7月新屋销 售月率5.4%,预期-0.6%,前值-6.8%;8月里奇蒙德联储制造业指数0,预期9,前值13;8月咨商会消费者信心指数101.5,预期 93.2,前值90.9,为今年1月以来*高水平;7月耐用品订单月率2.0%,预期-0.5%,前值3.4%,增幅为逾一年*大;美国第二季度GDP年 化季率修正值3.7%,预期为3.2%,初值为2.3%,不仅仅好于预期,且大大高于**季度增幅;美国上周初请失业金人数27.1万,预期27.5万, 前值27.7万;8月密歇根大学消费者信心指数终值91.9,预期93.1,前值92.9。欧元区方面:德国第二季度GDP年率终值(工作日调整 后)1.6%,符合预期与前值一致,德国IFO商业现况、商业预期及商业景气指数分别为114.8、102.2和108.3,都好于预期;法国8月商业信 心指数103,预期101,前值102;英国Gfk消费者信心指数7,预期和前值为4;英国第二季度GDP年率修正值2.6%;欧元区8月经济信心指数 104.2,好于预期且升至4年新高,因工业以外行业的景气状况均提升,西班牙及法国的经济景气状况改善。中国方面:7月谘商会**指标月率0.9%;央 行决定,自2015年8月26日起,下调金融机构人民币贷款和存款基准利率,其中,金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存 款基准利率下调0.25个百分点至1.75%,同时自2015年9月6日起,下调金融机构人民币存款准备金率0.5个百分点,中国继续实施宽松政策以提振 经济。

2、ICE棉花期价大幅下挫,仍属偏弱调整行情

ICE棉花期货终止了之前两周的反弹走势,拐头向下,大幅收跌,本周表现主要有三个特点,一是受外围市场影响,金融属性表现突出,主要表 现在跟随外围市场波动,中国股指暴跌,周一至周三上证指数连续三天跌幅近18%,这也影响至世界证券市场,包括美国在内的全球主要股票指数周一出现大幅下 跌,很多股票指数至周三才出现稳定反弹,大宗商品价格也受到影响,股市的大幅下跌令投资者担忧全球经济面不佳,尤其是担忧中国以及其它新兴发展中国家经济 增长乏力,这可能使包括棉花在内的大宗商品需求减少,大宗商品普遍大幅下挫,棉价也跟随下行。跟随外围商品更为明显的一点是周二,中国央行决定自8月26 日起下调金融机构人民币贷款和存款基准利率,并下调金融机构人民币存款准备金率,消息公布后,美国三大股指一度大幅上涨,大宗商品也普遍走高,但盘中这种 涨幅并没有保持,之后都表现为冲高回落,股指继续收跌,ICE棉花期价也表现为小幅冲高后回落,延续了周一的跌势;二是本周棉价不同于前两周,显出弱势的 一面,之前两周受8月月度报告支撑而大涨,本周跟随外围形势,跟跌却不跟涨,美国股市周三大幅上涨,录得四年来*大单日涨幅,世界主要股指也多表现为止跌 反弹,但大宗商品还没有完全脱离弱势,股指的上涨氛围并没有对包括棉花在内的大宗商品价格带来明显利好影响,棉价自周一跟随股市下跌,在周三没能跟随股市 上涨,ICE棉花期货12月合约周一至周三累计跌幅近7%,美国农业部8月月度供需报告的利多支撑暂时告一段落,多头获利了结也加速了棉价的下行。

至周四棉价才跟随外围市场有所反弹,美国经济数据强劲,消费者信心指数提升,尤其是二季度GDP增幅上修至3.7%,远好于预期和初值, 加上中国股指大幅反弹,推动美国股市周四大幅上涨,大宗商品普遍上涨,原油涨幅高达10%,带动了棉价走高,收回了周三的跌幅,棉价大跌之后,市场也有一 定的调整反弹动能,但这种动能的持续力弱于其它商品,周五没能延续涨势,价格居于低位的棉花没能吸引更多买盘支撑,反映了棉花基本面弱势的一面。

其它方面:美国农业部在每周作物生长报告中公布称,截止8月23日当周,美国棉花生长优良率为53%,之前一周为55%,去年同期为 51%。结铃率为83%,盛铃率为14%,好于之前一周但还低于去年同期。美国农业部周度销售报告显示,截止8月20日当周,美国2015/16年度出口 净销售61100包,销售量较上周提高,出口装船102500包,略有减少。

3、郑棉期货弱势回落,延续空头格局

郑棉期货本周收阴走低,小幅下跌,尽管没有创出新低,但走势偏弱,市场依然受空头因素主导,一是外围市场影响,中国股市大跌及全球主要国 家股指普遍大幅下挫,外围商品走低,也影响至郑棉期货,令本已疲弱不堪的郑棉期货价格更趋弱势,一定程度上扩大了棉价跌幅;二是现货皮棉市场仍没有改善向 好,基本面仍无益于价格反弹,8月28日本周五中国棉花价格指数3128B棉报13085点,较上周五下跌18点,现货价格继续弱势回落,市场供应充足, 国储有1000多万吨的棉花储备令市场压力持续,但市场也出现一些分化,包括国储棉在内的低等级棉库存量较大,完全可以满足市场需求,而高质高、适销对路 的好棉花价格相对坚挺。总体上现货成交清淡,储备棉轮出也维持*低的成交量,本周计划轮出销售储备棉25.54万吨,实际成交4968吨,成交率 1.96%,下降1.07%,其中2011年度国产棉成交3799吨,2012年度进口棉成交1169吨,2012年度国产棉无成交,当周*高成交价为 14620元/吨,较上周上涨790元/吨,*低成交价12000元/吨,上涨510元/吨,储备棉成交低迷,聊胜于无;三是下游市场维持偏弱势头,纺织 品销售形势不佳,据海关总署发布的数据,7月出口272.5亿元,同比下降10.2%,其中纺织品出口95.1亿美元,下降5.9%,服装出口177.4 亿美元,下降12.4%,三季度纺织品服装出口形势不容乐观,纺织行业淡季接近尾声,但市场无好转迹象,订单缺乏,出货不畅,现货市场销售难度较大,价格 也被压的较低,一些企业不得已以降价换取留住客户,全棉纱继续调整,临近年度末,新棉即将上市,纺织企业对原料的采购积*性不高,多在观望等待看新棉上市 情况,当下坚持随用随买,小单补货。

新棉方面:江苏淮南以南、苏北因降雨,部分地区出现中到大雨,气温下降明显,棉花减产程度加重,新疆棉花目前长势整体良好,后期如果天气 良好,棉花总产和品质都有望提升。武汉新洲及新疆部分地区棉花有少量采摘,有小包厂收购价为2.5元/斤,收购初期价格不具有参考性,棉农预期较高,棉企 多谨慎观望,赴疆包厂或合作加工的棉花企业数量较前两年明显减少,过去的一年存棉企业亏损都比较大,加工企业对棉花行情前景迷茫,而可以参照的比如当前现 货价及期货价格偏低,预计棉企将以市场售价来确定收购价格,以控制风险,棉农和棉企之间有较大的价差分歧,将会出现僵持局面。

——技术面

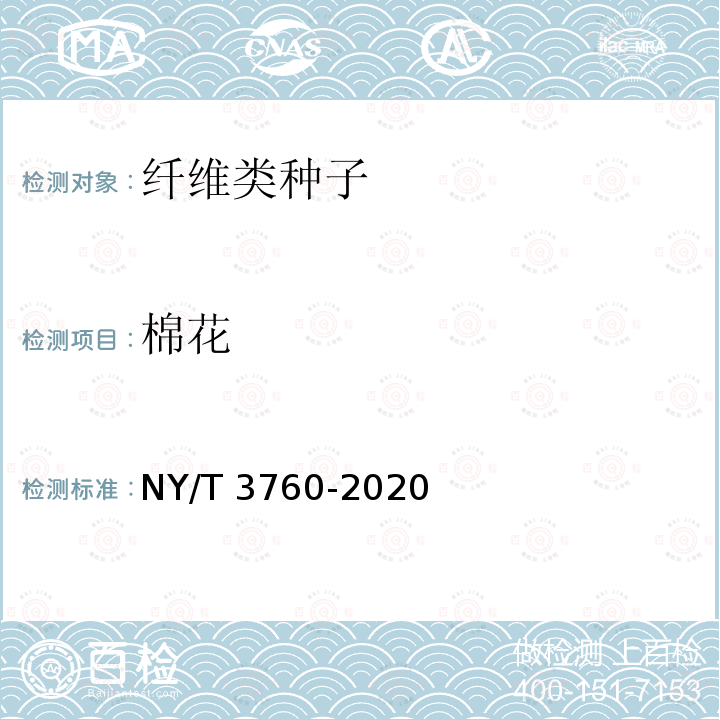

ICE棉花期货12月合约图

本周低开低走,大幅下跌,终止了之前两周的上涨走势,尽管跌速快跌幅大,但整体上市场格局较之前没有太大的变化,价格仍受限于68美分以内,维持偏空调整行情。

郑棉期货152 0173 3840月合约图

本周收阴下跌,延续了之前一周的下跌走势,价格没有再创新低,表现为空头下的低位调整,鉴于技术面属于空头趋势且走势偏弱,后势仍有继续下行趋向。

三、后势展望及操作建议

数据显示美国耐用品订单及GDP增速表现强劲,经济整体健康向好,首次加息时间点争议较大,且对市场影响较大。欧元区经济景气指数好于预 期,8月份经济活动有所加强,显示经济继续恶化的可能不大,但经济复苏不明显,增长乏力。8月中国制造业活动以近六年半来*快速度萎缩,本周中国央行出手 刺激经济,再次降息降准。投资者对中国及其它新兴经济增长放缓的担忧将不利于大宗商品市场。

美国农业部8月月度供需报告将ICE棉花期货12月合约推升至67美分高位,本周受于外围市场的影响,收回了之前两周的大部分涨 幅,ICE棉花期货价格跟跌有力跟涨不足,尽显了弱势的一面,与炒作月度报告大涨时的情况差异明显,跟随外围波动,没有了自已的性格,性格的缺失也反应了 棉花自身基本面可炒作的因素缺乏,中长期来看,棉价不具备大级别行情的条件,全球棉花供应过剩,结转库存预估量仍在1亿包以上,中国1000多万吨棉花库 存有待释放,新年度中国将继续限制棉花进口配额的发放,并且中国国内棉价与国际棉价价差持续缩小,进口棉的竞争力有所转弱。美国棉花产量的数据仍存疑,新 棉上市之前,产量仍有不确定性,这需要从下月月度报告中寻找指引。整体来看,棉价短期出现趋势性行情的可能不大,但近期的大幅下跌或许令市场出现一些小的 机会,市场对于中国经济的担忧减弱,外围市场对ICE的施压告一段落,大跌之后风险也得以释放,有利于棉价的止跌并有所反弹。

影响本周国内棉花波动的有外部因素也有内部因素,外因是受到了整个金融投资市场波动及外围商品价格下跌带来的负面影响,弱势中的棉市对负 面影响的反应也较为积*。棉花基本面形势也没有好的改善,现货需求清淡,且面临国储巨量库存以及即将集中上市的新棉,供应又将进入一个高峰期,而纺织品出 口内外环境仍未明显改善,在东南亚等有低成本优势的国家竞争之下,未来国内纺织品出口形势难有乐观预期,这是市场的压力,供需失衡将在短期内难以消除,这 也限制了棉价的反弹空间。棉花市场也出现一些分化,优质货源看涨意愿较强,预计在新年度也有供不应求之势,棉花加工企业在收购加工中也将严格要求质量,以 提高效益,但总体来说,受大环境限制,这类棉花的涨幅也将受限。从政策面来看,

ICE棉花趋势整体偏空,12月合约有望延续68美分下的调整行情,下部支撑预计在61美分附近。郑棉期货上行阻力较大,短期波动区间预计为12000-12800,空头趋势延续,操作上可逢反弹做空,短线操作,谨慎注意天气炒作。